钢价拉锯继续上演,资金或成博弈阶段主导

受央行净投放下流动性短期改善以及美联储加息后不确定性落地影响,本周钢价震荡后企稳,其中螺纹期货由于深度贴水,上行动力相应更足,所以主力合约涨幅达2.45%,强于上海螺纹现货-0.28%周变动。钢价从3月起,无论期现均呈现反复拉锯态势,期间即时基本面未有明显切换,需求端地产投资增速稍有回落但仍变化不大,社会库存去化格局延续,高毛利下供给端日粗钢产量依旧高位。供需端变量变动不大,资金变量或已成为此种拉锯局面主变量之一。

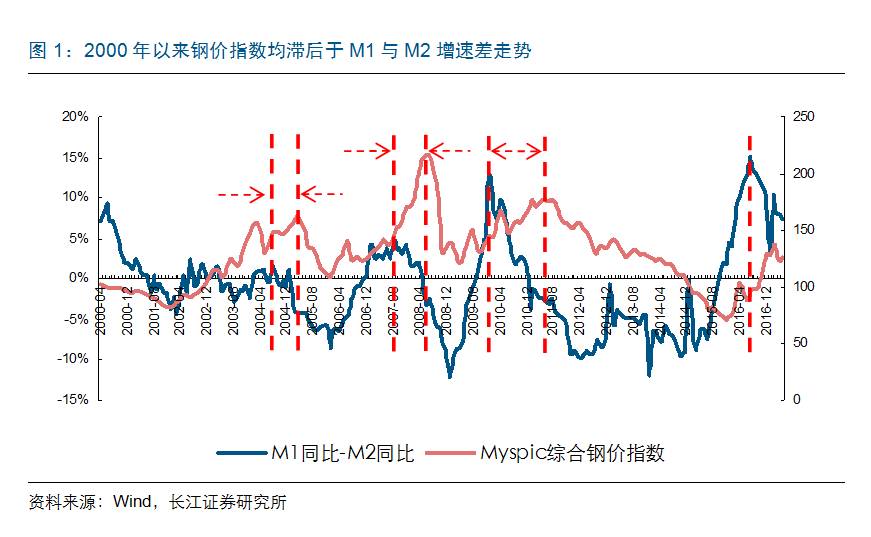

流动性左右长期需求,钢价跟随效应显著

其实,流动性对于黑色产业影响不止于短期,长期更是深远。毕竟需求端地产、基建抑或各类制造业投资都受到资金环境左右。于是,我们发现钢价确与“M1& M2增速差”走势存有一定相关性:2000年以来,三轮钢价顶点均跟随“M1& M2增速差”峰值节点出现,滞后关系随着时间推移而愈加显著,2004年二者顶点相差7个月,2007年相差10个月,到了2010年则相差16个月,即钢价见顶在2011年中才出现。上述现象映射出两方面信息,一是M1& M2增速差扩大,表明终端需求逐渐强劲,并带动钢价上涨,即钢铁行业始终为需求驱动型;二是时滞扩大,除需求外,其他因素影响可能也在增多或放大,导致钢价单边周期延长。因此,资金通过影响需求来左右长期格局,短期主导也在情理之中,特别在当下,在短期需求尚可与远期悲观预期博弈窗口,资金端变化对于需求指示作用被放大凸显,而央行近期持续的货币投放一定程度弱化了悲观预期。

钢价回落时点或将推迟,宽幅震荡取代单边趋势

本轮“M1& M2增速差”已于2016年7月见顶,倘若参考2010年经验,即钢价滞后16个月作为参考,简单推算钢价或将于11月回落,不过考虑到中频炉事件削弱螺纹边际产能投放能力,并与限产等去产能措施一道,抑制螺纹价格向下弹性,时滞效应或将更加明显,回落时点可能后移至明年,再考虑央行常态化逆回购+MLF操作的稳健货币政策加持需求侧,今年将呈现宽幅震荡态势。

板块以结构性行情为主,寻找细分景气标的

本周钢铁板块跑输大盘0.33%,再次无缘超额收益,其中领涨个股多为非业绩领先型标的,整体板块行情仍难持续。钢价未有显著上行趋势下,行业盈利持续性依旧被市场怀疑。考虑到估值的相对分位已对当前的高盈利有所反映,我们建议依然关注结构性尤其是细分涨价产业链机会,比如受益于新疆基建高增长的

八一钢铁

,因电炉需求增加而拉动石墨电极涨价的

方大炭素

,受益于供给侧改革的低PB龙头

宝钢股份

,以及福建地区长材龙头

三钢闽光

。

1

、钢铁行业需求

超预期波动。

证券研究报告:

螺纹期货贴水继续修复,单周力度达年内高位

对外发布时间:

2017年06月18日

研究报告评级:

维持“中性”

报告发布机构:

长江证券研究所

团队成员信息:

行业评级:报告发布日后的12个月内行业股票指数的涨跌幅度相对于同期沪深300指数的涨跌幅度为基准,投资建议的评级标准为:看好:相对表现优于市场;中性:相对表现与市场持平;看淡:相对表现弱于市场。

公司评级:报告发布日后的12个月内公司的涨跌幅度相对于同期沪深300指数的涨跌幅度为基准,投资建议的评级标准为:买入:相对于大盘涨幅大于10%;增持:相对于大盘涨幅在5%~10%;中性:相对于大盘涨幅在-5%~5%之间;减持:相对于大盘涨幅小于-5%;无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。本报告版权仅仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

免责声明

本公众平台不是长江证券研究所官方订阅平台。相关观点或信息请以“长江研究”公众平台为准。市场有风险,投资需谨慎。在任何情况下,本公众平台信息所表述的意见并不构成对任何人的投资建议,任何人不应单独依靠本公众平台中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。

点击标题或回复对应数字,查看长江证券钢铁研究小组

原创

深度报告,给您带来不一样的钢铁世界。

【周期理论】

“一体化描绘行业投研逻辑”

1—《

当基本面已成往事

》(20150907)

“全方位构建需求、产能(产量)理论”

2—《