(作者系天风商社高级分析师)

6月16日晚,亚马逊(NASDAQ:AMZN)宣布将以42美元/股的价格,现金收购全食超市(Whole Foods Market,WFM)。囊括WFM净负债的交易总额约137亿美元,预计在2017年下半年完成。

这笔

亚马逊

成立以来最大宗收购,引发欧美线下零售板块整体下跌,市场野蛮人式忧虑一览无遗。截至当日收盘,Amazon股价涨2.44%,报987.71美元/股,WFM股价上涨29.1%,至42.68美元/股。

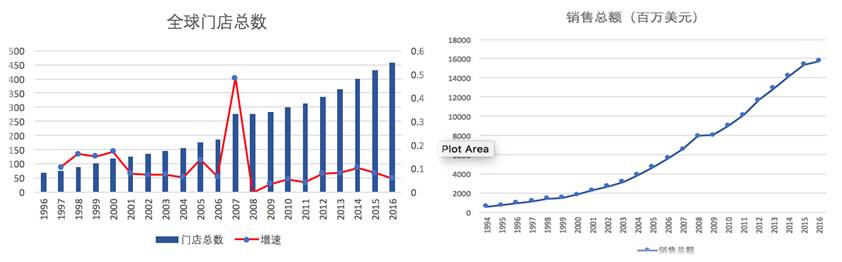

全食概况

WFM作为美国中高端有机生鲜超市,创立于1978年,并于1992年上市。

WFM有机产品包括3万个SKU,于2003年成为经认证的有机产品零售商,也是迄今为止唯一一个所有店面均经过认证的超市。

截至2016年11月,在美国、英国、加拿大共有456家门店,新签约待开业门店98家。

2016年,WFM销售收入为157亿美元,+2.2%YOY。

由于受到竞争者进入有机生鲜行业的冲击,2016年全年同店销售下降了2.5个百分点。EBITDA为14亿美元,净利润5.07亿美元,净利润率为3.2%。

(图为WFM门店与收入情况)

此前关于亚马逊收购线下零售企业(例如Macy's)的传言一直不断,但均未坐实。此番收购WFM事宜落地,直接表达了亚马逊进军线下零售不仅有决心,更有打破过去犹疑历史的实干。

亚马逊对线下超市的收购,与大洋彼岸阿里巴巴近来持续在线下的布局不谋而合。从苏宁云商、三江购物到联华超市,阿里线下布局从银泰百货逐步转向线下网点众多的超市类别。

动因解析

毋庸置疑,这是一次新零售的全球化。

然而,线下超市对于线上巨头的吸引力究竟在何处?

关于这个问题,我们认为主要包括四个方面原因:

1、电商渗透率的瓶颈与增量流量的争夺。

尽管我们看到整体电商占社零的比例在13%左右,但是在如女装、母婴等部分品类上已经达到20%-30%水平,向上突破的难度和边际效应或已不相符。

同时,美国也好,中国也罢,互联网与移动互联网的红利已逐渐减弱,电商需要更多优质流量,而无法被取代的线下体验被认为可当此任。

2、网点的意义。

近年来受电商冲击,全球的线下零售企业的市值都受到了一定的压制。

但是换一个角度,核心地段优质物业的地产价值和流量价值,却没有因此而毁损。故此,在低谷时期收购线下零售实体至少首先并不是一件伤害股东价值的行为。

更何况,靠近居民的核心物业对于电商而言,还有另外一个重要价值:物流。

亚马逊买下的不仅是WFM的优质品牌,还包括美/加/英等地460个位于黄金地段、高收入地区的门店以及运输网络。这也就意味着亚马逊物流成本将进一步下降,提升利润空间,所以整体来看是提升价值的行为。

3、渠道优化与供应链优化。

商业的发展本质是渠道与供应链的优化。

沃尔玛颠覆了美国线下杂货店和小超市的原因在于重构了线下渠道,使得save money, live better

。