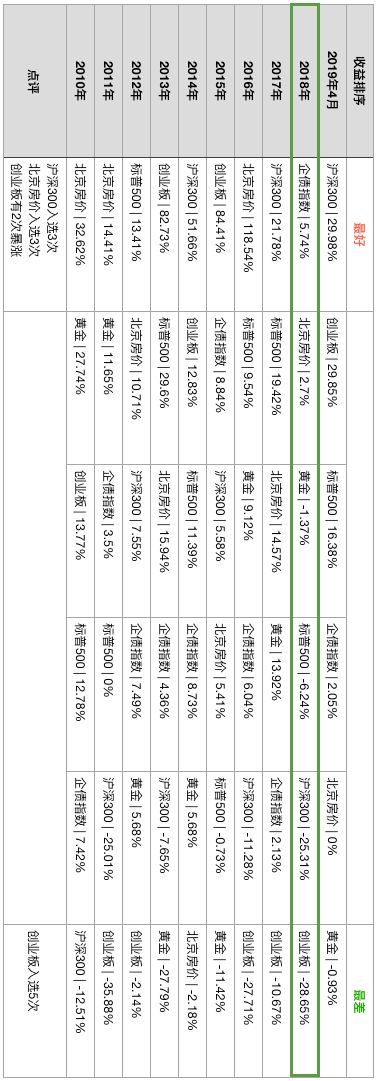

还是先看表吧,更直观一些。

我做了张「过去10年大类资产收益率统计表」,建议锁屏后横着看,信息量很大:

我用绿框标注了2018年,这是过去10年里最惨的一年。

这一年告诉我们,经济不好的年份,债券和黄金是最好的避险选择。

所谓资产配置的精髓,大抵就是这张表了。

当以年为单位衡量各类资产的收益率,表现最好的是「北京的房子」——这可真是个没新意的答案,把北京房产替换成其他一线城市也不会有太大变化。

总的来说,一线房产表现稳,细水长流,回撤有限。即使没有2016年那次暴涨,多年的收益叠加在一起依然很诱人。

表格揭示的另一个真相是:

只有股票类资产才能提供高涨幅,

当然这也意味着更大的波动。

同样最什么没新意的沪深300指数

有3年都是表现最好的大类资产,且回撤幅度也相对可控。

对沪深300来说,大跌年份的低吸显得尤为重要。

创业板可就刺激了,表现很极端:

要么跌穿地板(有5年表现垫底),

要么一鸣惊人(2013、2018);

虽然炒性强,但无法获得良好的长期回报。而且大波动往往和亏损挂勾,因为一般人很难承受,直接割肉止损了。

资产总是涨涨跌跌。

暴涨之后难有涨幅,下跌概率很大。反之亦然。

用资产配置的角度看,必须有「痛苦又自我怀疑的」低价进场,也必须有「痛苦又理性的」见好就收,止盈是保证利润的必要手段。

资产配置的意义,并不是寻找每年表现最好的资产。投资从来不是寻找最优解!

根据这张表格,我总结出3条结论:

1.

起伏波动是资产的常态,跌的太多,要有低吸的勇气;长得太好,要有止盈的预期。

常胜不意味着最好,从没拿过第一的「标普500」也是最大的赢家。

2.

要寻找长期核心资产并坚定持有—面对货币超发,核心资产一定会有反应。

M2增速虽然只有8%+,但别忘了现在的存量已经高达180万亿,8%+的同比涨幅就会产生每年15万亿的购买力。

3.

如果我做一个傻瓜式投资策略,具体如下:

剔除北京房产,每年等额买入沪深300、创业板、标普500、企业债、黄金5类资产,每类20%的仓位。

那么,从2019年4月—2010年,我每年的投资回报率是这样的:

15.4%、-11.16%、12.23%、-2.85%、17.33%、18%、16.25%、6.39%、-9.14%、9.84%。

只有3年是负收益,而且哪怕是最差的2018年,也只有11.16%的回撤。

如果再加上在平衡策略—涨得好的就减仓,跌得多的就加仓,回报率会更可观。

这就是资产配置的效果:稳,波动舒服,不会让人心烦意乱,很适合普通投资者。

最后一个建议:

目前股市还在3000点以下,希望这个表格能给大家一些

买入指数

的底气。

现在的每一次买入,未来获益的确定性都很大。

聪明人会有节奏的买入,傻子才会自以为聪明地等2440。

再说一次:表格告诉我们,投资并不追求最优解,模糊的正确足矣。

「龙头股估值表」

更新了,公众号底部对话框回复:

龙头股

可以收到。

罗列下「人生要选对」这两天的精华帖:

# 不买三亚的三个理由

# 看公司财报就和逛链家门店一样

# 小米的三个关键指标

# 读懂业务,才能读懂财报