根据2018年6月国家税务总局发布的《关于修改部分税务部门规章的决定》(国家税务总局第44号)规定:

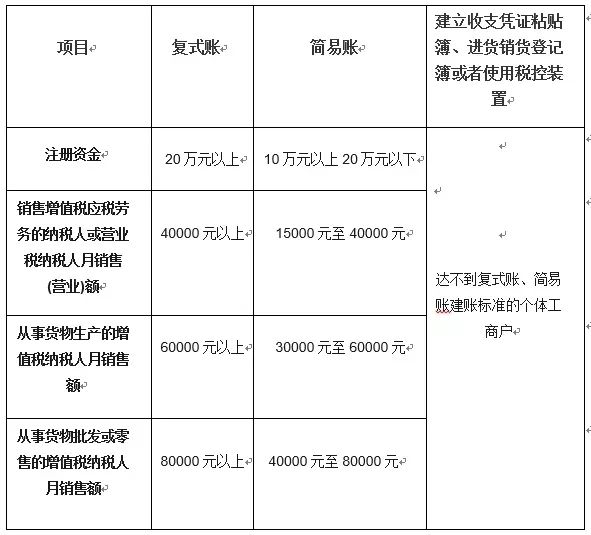

个体户建账的相关规定和标准如下图所示:

通过上面政策我们可以看出,

无论你是农贸市场摆摊卖蔬菜瓜果的、淘宝开店的、做承包养殖业的……只要是「个体工商户」均需要记账!

而记账方式可以是:复式账、简易账、收支凭证粘贴薄、进货销货登记薄或者使用税控装置。

其次,根据《中华人民共和国税收征管法》第六十二条规定:

纳税人未按照规定的期限

(月度15日或季度15日之前)

办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

所以,个体户不记账、不报税是违法行为,罚款、滞纳金自然是少不了,严重的还会进入失信黑名单收到各部门联合惩戒。

个体户享受免费政策,仍然需要按时报税:

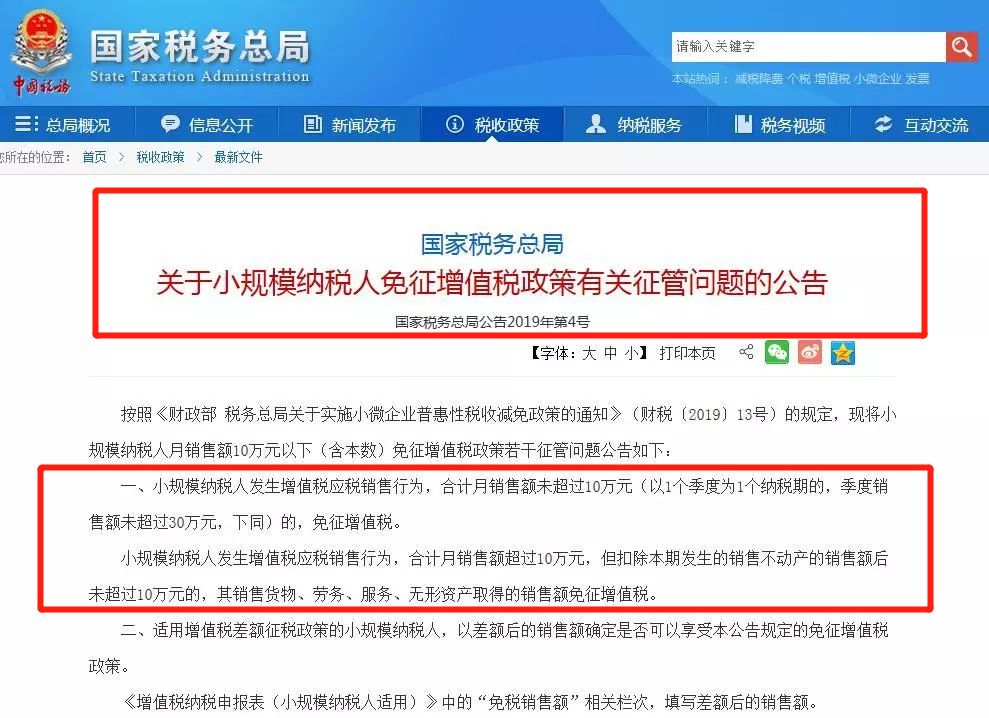

根据《关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局2019年第4号)规定:

小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

备注:

个体户没有特别申请都是小规模纳税人,所以同样能享受到这个政策。

虽说不用缴纳增值税,但是在规定时间内(月度15日或季度15日之前)进行申报的步骤可不能少,否则就是税务逾期,肯定要罚款。

而8月起,海口市正式执行“无税不申报”。

我们要注意下这个新政策:

首先要明确的是,只适用于:

小规模单位纳税人!

(包括国家机关、企事业单位、社会团体等,

不包含一般纳税人、个体工商户、个人独资企业和合伙企业

)。

2019年7月1日以后,新登记的小规模单位纳税人且未做票种核定的,即刻执行

,

之前已登记的无票种核定的小规模单位纳税人,从税款所属期2019年7月1日(第三季度)起执行

。

注意:2019年7月1日后,做过票种核定的新登记小规模单位纳税人,不适用“无税不申报”。

所以个体户也要报税也要申报!

税局要求企业纳税申报的本期数据和往期数据均为0才能零申报。

一般只存在于未开展经营的企业,或是准备注销正在清算的企业。

简单点说就是:纳税申报的所属期内,收入和成本都为0,才能零申报。即使零申报也要在规定时间

(月度15日或者季度15日之前)

申报,而不是不报税。

1)发票使用或受限。领了发票却长期零申报无收入,轻点在发票的使用上受到限制,降低数量和限额。严重点可能就涉及“走逃户”、隐瞒收入等违法情况。

2)如果当期有收入及应纳税额却零申报的,属于偷税,将会被处以5万元以下罚款,且要补缴税款和滞纳金,情节严重的还会被移送稽查!

3)如果有经营活动却隐瞒不报的,属于编造虚假计税依据,很可能会被认定为“非正常户”。

注意:个体户在报税时,千万不易遗漏这三大税种,这份网上申报流程请拿好!

个体户在报税时(月度15日或者季度15日之前),需同时申报增值税、附加税费、个人经营所得,三者缺一不可,千万不要遗漏,否则又是罚款等着你。

附:

个体户网上税费申报缴税流程

以山东个体户定期定额申报为例

第一步:

浏览器输入山东省电子税务局网址:

https://etax.shandong.chinatax.gov.cn/

请点击下方的“我要办税”并登陆。

第二步:

点击中间位置的税费申报及缴纳

进入综合申报下的定期定额纳税人申报界面,进行定期定额申报。

第四步:

若纳税期限选择按季,税款所属时期起应为季度第一个月的首日,所属时期止为季度最后一天(如2019-01-01起2019-03-31止)。

第五步:

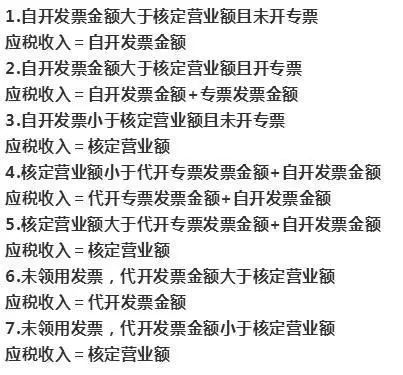

个体定期定额纳税人超定额补税应税收入的确定,以实际开票金额(不含税价)为应税收入;实际开票金额小于核定营业额,按核定营业额为应税收入。

个人所得税应税项,填写季度不含增值税收入额或代开发票额合计数;城建税、教育费附加等其他税种的应税项,按照实际缴纳的增值税填写。若代开发票预交过税款,会自动出现在本期已缴税额栏,差额补缴即可。

1、已签订《税库银三方协议书》的纳税人可直接选择三方协议缴款;

2、没有签订《税库银三方协议书》,申报完毕后,点击缴款选择在线支付、微信支付等功能,可实现网上缴款;

4、网上申报完毕后,也可到办税服务厅窗口缴款。