关联交易,不管是对上市还是非上市公司来说,都是最常见的问题,这当中最麻烦的,就是定价的公允性。

索通发展,这家为电解铝行业提供大宗原材料的公司,就因为关联交易的定价问题,被否过一次。

2015年3月18日,索通发展第一次上会,但其关联交易规模巨大、价格公允性没法保证,独立性被质疑,惨遭否决。

两年后,2017年6月13日,它再次上会,搬出一连串对比数据,从多个角度说明向关联方销售、采购的合理性,终于说了个明白。

虽然独立性问题在目前的发行政策中被删除,但不代表就不是个坑。

索通发展的经历,真真地告诉我们独立性无小事,尤其涉及大额关联交易时,详尽的信息披露是必不可少的。

“采购销售都是关系户?看看人家怎么玩”

索通发展,是一家大宗原材料生产商。主要生产预焙阳极,而且是全国预焙阳极出口量第一的公司。

预焙阳极是啥?

它是电解铝行业中无法替代的一种大宗原材料,用在电解槽的阳极上。一吨电解铝平均要消耗半吨预焙阳极。

▼

因为索通第一次上会时,监管层质疑其存在关联方采购和销售的定价问题,我们来看看他的采购和销售模式咋样。

在销售上,索通的外贸和内贸业务全部采取直销模式。

对产品定价时,索通主要采用价格公式、月度定价和年度定价三种定价方式。

价格公式是指:先约定基础价格,并根据原材料波动、汇率变动对价格进行修正。

这种定价模式(包含采用年度定价模式)的产品销量约占总销量的39.24%;

月度定价是指:根据签订月度销售协议时的市场价格确定销售价格。

这种定价模式的产品销量约占总销量的60.76%;

年度定价是指:根据签订年度协议时的市场价格作为基准价格,再根据市场变化进行价格修正,这是价格公式的一种变形。

在采购上,索通按重要程度和价值将采购品分为A、B、C三类。

A类采购品最重要,能直接影响最终产品的质量(如石油焦、煤沥青等主要原材料)。

这类原料直接从合格供货方中采购,如果合格供方不能满足要求时,由其他供货方提供样品并试用,试用合格后才可采购;

B类采购品次之,能间接影响最终产品质量(如填充料等),这类采购品方式与A类相同。

C类采购品是一些无关紧要的采购品(备品备件、公办用品等)。

此类产品原则上从合格供方中采购,当合格供方不能满足要求时,可从其他供方采购。

尽管有这些相对完善的采购和销售制度,索通发展在2015年上会时,还是出现了大规模的关联交易,无法作出合理解释,最终被否。

2

██████

独立性问题怎么解决?

虽然2016年的《首发办法》删除了独立性的相关规定,但独立性依然是一个监管重点。

从之前版本的《首发办法(2006)》中,可以看出监管层对独立性的考察,分为资产、人员、财务、机构和业务五个方面。

所以,要解决独立性问题,也得从五个方面分别着手。

资产独立性的审核要点在于产权清晰,企业应当将与经营有关的资产,如房屋、设备、专利、商标、土地使用权等全纳入主体。

如尽量避免使用大股东的土地、商标、专利等。

业务独立性的审核要点,就是关联交易。如无法避免,应对此类问题时,就要在信息披露中对其详细解释。

比如详细披露定价策略,来证明该关联交易为合理行为,再通过横向对比(即同行或非关联方的交易价格)来证明交易价格公允。

至于财务、人员和机构独立三方面,重点是公司是否有健全的管理体系。

如财务核算是否健全、董监高是否有兼任、各部门职能分工是否清晰等。

今天的主角——索通发展,就在第一次上会时,因关联交易而被质疑独立性,惨遭否决。

3

██████

独立性出了啥问题?

在2015年3月18日第一次上会时,索通发展的独立性遭到了质疑:

▼

请保荐代表人结合报告期内向关联方酒钢集团下属甘肃东兴铝业有限公司销售产品预焙阳极、从酒钢集团及其下属企业采购原材料和动力能源产品的市场价格,说明随着发行人募投项目产能的进一步释放该等关联交易对发行人独立性影响程度的核查情况。

监管层的问题很明确:

1)你向关联方——酒钢集团和东兴铝业销售和采购价格公允吗?

2)等你的募投项目产能释放了,这些关联交易会影响你的独立性不?

要想搞清楚这些问题,得先弄明白关联方是咋回事。

2010年12月24日,索通发展成立了子公司嘉峪关索通,2011年7月1日酒钢集团以土地使用权向嘉峪关索通进行增资,增资完成后索通发展持有嘉峪关索通85%股份,酒钢集团持有15%。

这个嘉峪关索通,是募投项目“年产25万吨预焙阳极项目”的实施主体,产品主要销售给酒钢集团下属的甘肃东兴铝业。

这么一来,索通发展就和酒钢集团、东兴铝业构成关联方,也形成了关联交易。

而且这个关联交易数目还不小,以2014年上半年为例,对甘肃东兴铝业的销售,占国内销售额的89.70%,

关键是,2011年—2014上半年,索通向东兴铝业的销售单价逐年下跌,分别为:3599.19、3009.77、2916.10和2808.76元/吨。

索通发展对此的解释为:售价是按照兰州地区市场价每月调整。

但如何调整?定价到底公不公允?为啥价格一直在下跌?这些索通发展都没有解释清楚。

雪上加霜的是,索通发展不仅向东兴铝业销售产品,还向酒钢集团采购煤沥青、焦炉煤气等原料和能源。

比如A类采购品——煤沥青和残极的采购上,2012年、2013年和2014上半年,煤沥青的关联方采购比例为13.80%、29.76%和28.00%,2013年和2014年上半年,残极的关联方采购比例为100%和83.14%。

而这个采购价格,索通发展也表示全都为市场价格。

▼

这么多的关联方采购,市场价格到底是多少,索通并没有解释清楚。

而且,本次募集资金的主要用途,就是用于支付嘉峪关索通年产25万吨预焙阳极项目剩余款项和所欠的银行贷款。

如果这个项目的产能进一步释放,那嘉峪关索通对酒钢集团的销售和采购岂不是要继续增加?这会不会对索通发展的独立性产生影响?

这些问题,只能索通发展自己来回答了。

4.

██████

怎么解释关联方销售定价?

有过前次的教训,索通发展在2017年6月13日再次上会时,下了不小的功夫来解释关联交易问题。

在关联方销售方面:

第一招,解释定价方式。

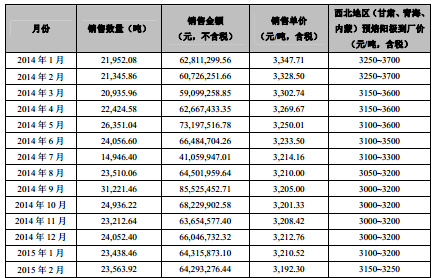

索通先说明,对关联方的定价,是根据协议,按市场价格进行月度定价。

同时,索通把这三年间每个月的单价和销售量和市场价都列了出来,证明确实按市场价每个月调了。

▼

第二招,对比交易价格。

索通发展先通过对比每月价格和市场价,证明定价是正常的。

▼

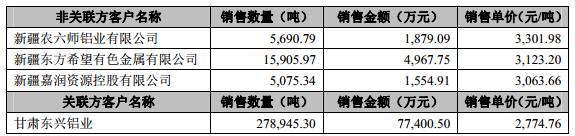

接着,索通发展把东兴铝业向其他供应商采购的价格也列出来做对比,索通和其它供应商向东兴铝业供货价格基本一致,所以东兴铝业买索通的产品也无可厚非。

▼

最后,索通发展再把卖给东兴铝业的销售单价与卖给非关联方的单价进行对比,此时可以看出,卖给东兴铝业时价格要便宜200-300元/吨。

▼

便宜的原因,索通发展解释为:东兴铝业跟俺们挨着近,其他客户大多集中在新疆地区啊。价格低就低在这些运费上。

用了这两招,价格也比了,为啥售价便宜也说清了,关联方销售定价的公允性就证明了。

5

██████

套路!怎么解释关联方采购定价?

解决完了关联方销售定价问题,索通发展趁热打铁。按同样的套路解决关联方采购定价问题。

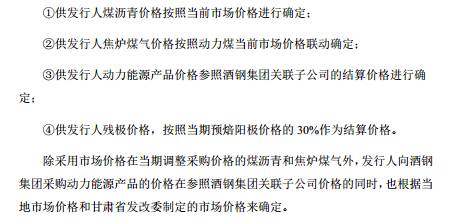

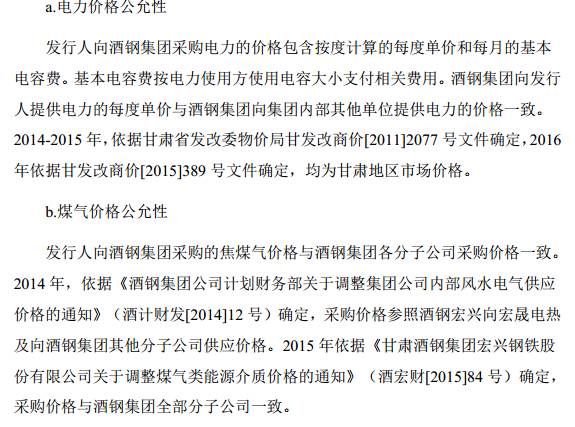

第一步,解释定价方法。

索通发展先列出申报期内所有的关联方采购数据后,专门又对每一个采购事项的定价准则进行了说明,其采购价格均参照酒钢集团内部供销价。

▼

第二步,对比采购价格。

对于采购电力、煤气、用水等的价格,索通发展拿出酒钢和相关部门的文件,证明酒钢向索通和向集团内部其他单位提供电力、煤气等的价格是一致的。

▼

接着把酒钢集团的内部供销价格罗列出来,表示酒钢对所有人“一视同仁”,证明自己向酒钢采购的价格和别人都是一样的。

▼

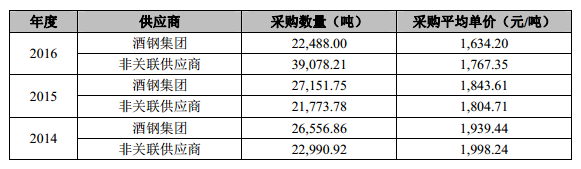

最后再拿对酒钢采购的价格与非关联方的价格对比,酒钢给的价确实普遍都低一些。

▼

索通发展对此也解释了原因:还是运费——离得近,运费低,即使采购价格低了点,也是公允的。

这下,关联方的销售和采购问题都解释的差不多了。而针对产能释放后监管层的担忧,索通发展也有解释:

首先,酒钢在嘉峪关索通的持股比例从15%降到了4.37%。

其次,索通表示:预焙阳极对于关联方来说,是供不应求,嘉峪关所在的西北地区,只有索通一家大型预焙阳极生产企业,但需求量缺口还高达310万吨左右。

所以,索通和东兴发展早在2011年就签了战略协议,有产品的时候,要优先提供给酒钢。

而东兴铝业一家的年需求量就有87.5万吨,嘉峪关索通的产能通过扩充后,也才达到86万吨,即使全向东兴铝业销售,也无法满足需求。

这么一说,关联交易的合理性也解释清楚了,加之定价问题已基本没有啥大疑点,监管层也不会再深究索通的关联交易和独立性问题了。

PS:

研究完这个案例,其实有很多可以总结的地方。比如,关联交易并非监管审核的实质性障碍,只要你解释清楚关联交易的必要性+公允性,在财务真实性上没有问题,并且做详细的披露,是能够过会的。

之前,还有一个被否后二次过会的案例,飞鹿股份,也是类似的情况,解释清楚后,过会了。

其他由于关联交易被否的案例,还有欧维姆、华龙迅达、清溢光电等案例,我们都在《IPO避雷指南》中,做过详细的分析,推荐大家阅读,相信会对你有用。

(注:长按下图识别二维码即可购买)

本文完

▼

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域