2017年5月26日,证监会发布了《上市公司股东、董监高减持股份的若干规定》,随后两市交易所也发布了相关实施细则,对于股票减持进行了诸多限制性规定,并要求执行股权质押协议应按照相同规定办理。

减持新规对股票质押融资债权资产的信用资质将产生一定的影响,本期周报我们将讨论减持新规前后股票质押债权资产的区别以及 对投资股票质押ABS产品的建议。

股票质押债权最重要的信用保证是高流动性的质押股票,过去债权人(券商)可以在股价达到平仓线后相对迅速地处置股票以实现债权回收。新规推出后,我们认为由于质押人信用弱化、处置难度加大,股票质押债权的信用水平略有下降、流动性风险加大,但整体而言信用资质仍然较好。

股票质押ABS产品是指以券商股票质押融资债权作为基础资产的ABS产品。自2015年中信证券发行首单股票质押ABS产品后,7家券商共发行了8期股票质押ABS产品,发行总规模62.36亿。考虑到交易所对于股票质押ABS基础资产的要求较为严格,又存在券商外部增信或高比例次级内部增信,我们认为股票质押ABS产品优先级仍然属于较低风险的投资品种。

一、股票质押债权的基本特征

单笔规模:股票质押债权的单笔金额不小,往往在千万以上,多则数亿或数十亿;

利率水平:利率水平根据市场利率水平变动,总体而言利率水平不低,ABS产品基础资产池加权利率在8%左右;

存续期限:债权期限偏短,大多在2年以内;

信用资质:股票质押债权的信用依赖于借款人的信用和标的股票的质押。

从抵押物的角度来看,股票质押债权的质押率(借款额/抵押物价值)很低,其初始质押率通常在25%-65%之间。质押率根据股票的性质进行调整,其中:1)流通股质押率高于限售股;2)沪深300>其他主板>中小板、创业板;3)大市值股票质押率高于小市值。

从借款人的角度来看,股票质押债权的借款人大部分为上市公司大股东或董监高,因此借款人的信用资质往往与标的股票的表现息息相关,两者很难割裂来看。

总的来说,在实操中质押股票是股票融资债权中最为重要的信用因素,这主要是由于股票作为一种高流动的标准化资产,其价值相对容易评估,也可以迅速进行处置。A股特色的壳价值也为其提供了安全垫。

二、减持新规对于股票质押融资债权的影响

2017年5月26日,证监会发布了《上市公司股东、董监高减持股份的若干规定》,随后两市交易所也发布了相关实施细则,对于股票减持进行了诸多限制性规定,并要求执行股权质押协议应按照相同规定办理。

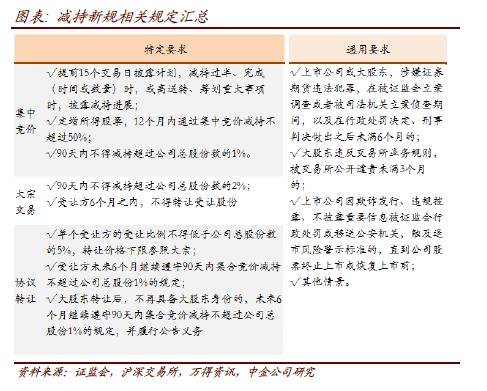

下表中我们汇总了减持新规的相关规定。

减持新规一方面直接影响了大股东、董监高的资信水平,另一方面影响了券商处置质押股份的难度。

借款人信用水平降低

在减持新规出台前,大股东、董监高群体如出现资金需求,可以较为方便地通过减持股份来获取资金;减持新规出台后,大股东、董监高群体减持套现受到限制,其调度资金的能力弱化,资信水平减弱。

2017年2月证监会出台的《发行监管问答——关于引导规范上市公司融资行为的监管要求》要求“定增上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月”,也使得大股东通过上市公司定增购买资产等方式实现变现的难度加大。

股权质押融资的期限一般不长,一旦大股东、董监高等需要债务续期时,相关政策的收紧又将影响到资金方的态度,使得新增融资质押率降低、条款变严苛,从而又增加了借款人的资金缺口。

债权人处置难度变大

假如券商接受大股东、董监高的股权质押,或接受IPO前、定增获得的股份质押,一旦需要执行股权质押协议,则券商可以采用:

1)集中竞价减持:90天内减持不超过总股本1%,且需要提前15个工作日进行公告。公告行为无疑将带来信号作用,15个工作日后券商的减持价格可能已经较低,同时能减持的份额也有限。

2)大宗交易减持:90天内减持不超过总股本2%,且受让方6个月内不得转让,减持份额有限且难度较高。

3)协议转让:单个受让方受让比例不得低于总股本5%,且受让方6个月内须遵守90天集中竞价减持不超过总股本1%的规定,并履行公告义务。协议转让划定了转让规模下限,对于执行股权质押协议而言难度很高。

因此,假如券商接受质押的股份额度超过总股本的3%,则很难在90天内完成减持处置,使得债权所对应的现金流存在较大的不确定性;而即使质押份额不超过总股本3%,由于事前公告、对受让方约束等条款的影响,一方面减持需要大股东的配合(发公告等工作),另一方面减持价格也将受到一定的影响。

总的来说,减持新规实施后,券商质押融资债权的整体信用资质出现了一定的下滑,主要体现在1)抵押物的处置便利性大大降低,债权现金流波动性增加;2)借款人本身的资信水平下降。

但是考虑到其初始质押率本身较低,且平仓线距离亏损线还有较长的距离(虽然实操中到达平仓线并不意味着立即平仓),总体来看此类债权资产的信用水平仍然较好,但现金流波动性明显增加。

三、减持新规实行后如何投资股票质押ABS?

基础资产层面,股票质押ABS产品的基础资产单笔金额较大,因此入池资产笔数/入池借款人个数较少,一般在10-20笔/人左右。单笔资产的违约可能给资产池整体造成较大的影响,理论上需要逐笔进行资产信用判断。

增信方面,股票质押ABS目前主要采用了三种增信方式:

1)纯优先/劣后分层增信,采用此种方式的项目次级层厚往往很厚,在40%-60%左右,例如平安证券畅融系列ABS产品;

2)发行人对优先级提供差额支付承诺,例如中信证券股票质押ABS产品;

3)发行人承诺当资产池出现早偿、逾期、违约资产时,置换新的合格资产或现金赎回该笔资产,例如东方证券股票质押ABS产品。

对于优先级投资者而言,本质上2)3)增信模式中主要体现为券商信用,1)增信模式中主要体现为资产信用。

如投资资产信用为主的品种,则需要对基础资产的信用状况有足够的了解。标的股票是否具有明显瑕疵、日均换手率是否过低、质押比例是否合理等因素均需要考虑。此外,在新规后应更为看重基础资产中已质押股票占总股本的比例、各笔质押合同的到期时间、平仓线是否过于接近,以避免出现股票集中被处置的现象。如集中处置迅速占满了大股东的减持额度,则对于债权现金流不确定性更大,直接影响到ABS产品按预期兑付。另一方面,对于市值过小、本身过往流动性较弱的股票标的也应该更为谨慎。

值得注意的是,作为优先级投资者没有必要要求每笔资产都符合自身信用标准,如资质相对较弱的资产占比明显低于次级层厚且还款期限较为靠后,实质上对优先级投资者的影响并不大。

对券商信用类型的产品则可以证券公司债为基准、参考基础资产质量加减点进行投资。