脱水君之前一直说没有流动性、高控盘的庄股,千万不能碰。今天又是一个血淋淋的例子~

步森股份昨天盘中90度闪崩,今天一字跌停开盘。集合竞价十几手就摁跌停了。

该股一直是庄家高度控盘,今天也是破罐子破摔了,也不维护股价了。昨日和步森股份前后脚闪崩的还有天马股份,机智的选择公告要收购资产巧妙的实施了停牌。

两股背后都有同一个重要股东—故事大王,徐茂栋。

对于行情只有一句话相告,目前的市况下,严格控制风险保住子弹,远比想着去赚钱更靠谱哈~

下面分享几篇研报:

1、千万吨产能停产近一年!厂家都没有库存了,尿素能不涨价吗?(安信证券)

最近天然气涨价带动尿素狂欢、尿素供需紧张的消息此起彼伏,今天华鲁恒升大涨8%,鲁西化工涨幅超过4%,选股宝今日盘前提示这一机会。

安信证券从中国供应缺口的角度,分析了尿素2018年的格局,结论是,中国供应缺口将引领全球尿素市场复苏。

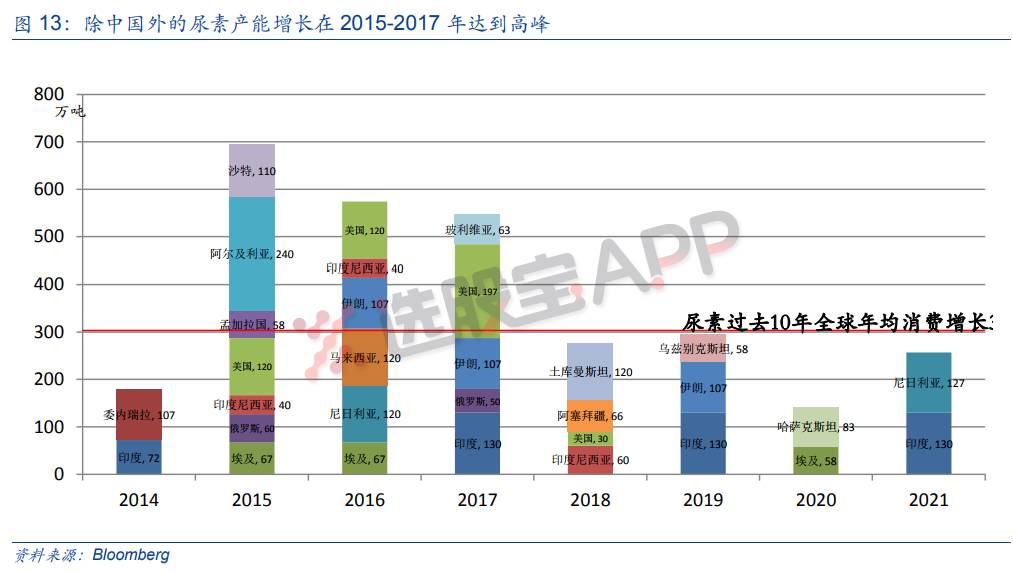

①预计2018年后全球供给增长低于需求增长。

根据IFA及CRU消息,2015-2017年,全球除中国外产能增长年均近600万吨,预期2018年至2020年年均200万吨左右。根据YARA信息,过去十年尿素全球消费增速300万吨/年,预计2018年起产能增长已经低于消费增速,供给增速断崖式下滑。

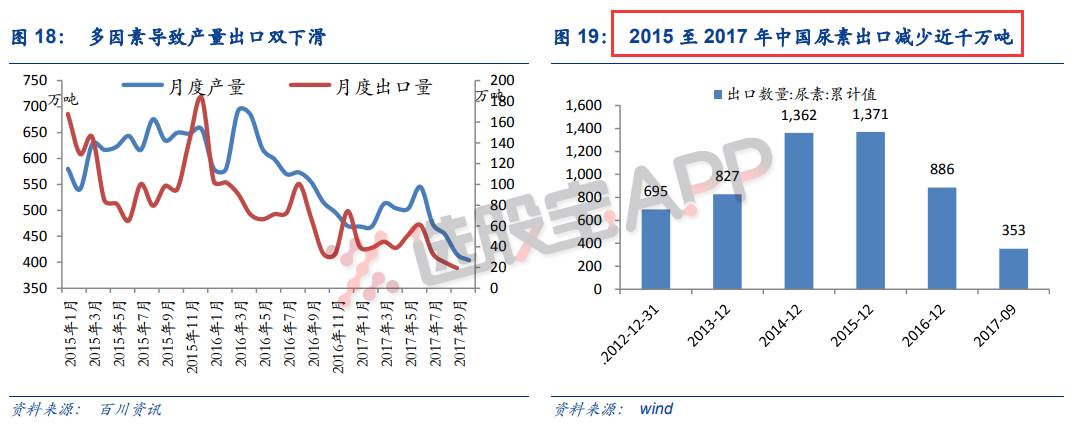

②中国尿素供给实际收缩近千万吨。中国尿素日产已经从2016年初17-20万吨/日下滑到16年下半年14-15万吨/日,并在2017年全年维持在14万吨左右,测算近千万吨产能停产近一年。

③华北气荒加剧冬季气头尿素停产,将出现百万吨级别供应缺口。

今冬气头尿素开工率预期将创下新低,结合目前供应情况,测算今明两年国内尿素市场将现数百万吨级别的供应缺口,看好明年尿素价格中枢在1800元/吨以上。

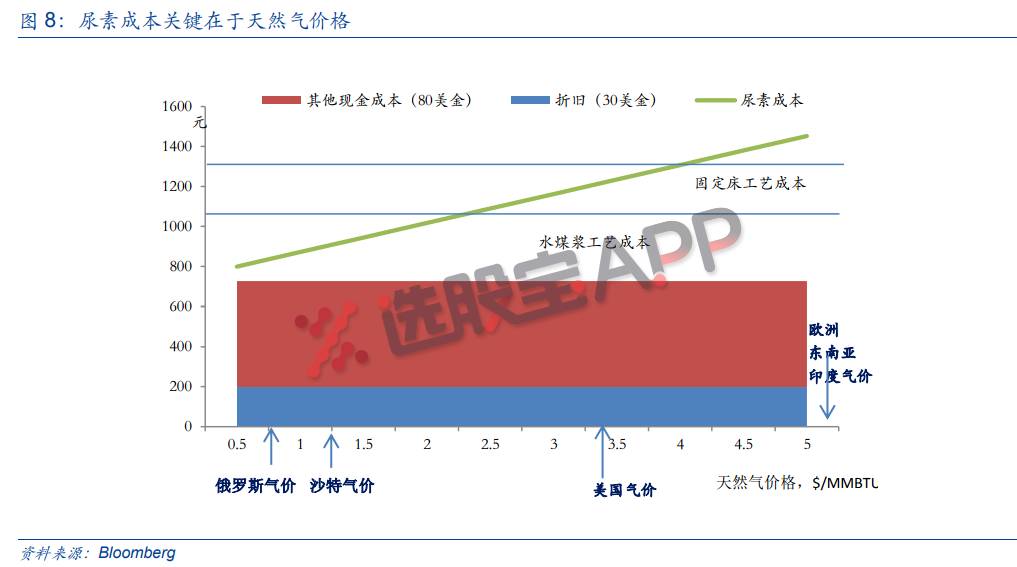

④尿素成本关键在于天然气价格,全球气价上涨驱动尿素价格上升。

根据wind,美国气价进入上升通道,从2016年低点1.5美元/MMBTU到目前已经超过3美元。

根据CF公告,天然气成本占据气头尿素现金成本50%以上,气价提升全球气头尿素成本,驱动价格中枢上移。

上市公司方面,中国心连心(港股,260万吨),阳煤化工(450万吨),华鲁恒升(180万吨),鲁西化工(190万吨,100万吨明年新投)。

2、家电今年涨了多明年就没机会了?未必,这个子行业或有惊喜(长江证券)

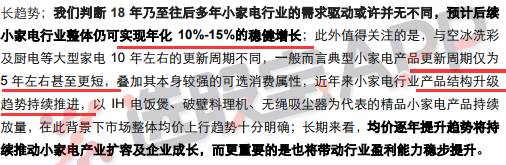

再跟大家聊聊明年家电板块的大逻辑以及小家电的机会。

(1)当下很多人担心最近地产数据不好会影响明年空调销量,安信证券通过测算发现家电滞后地产5个季度而非市场所认为的3个季度,预期差由此产生,那么至少18年上半年可以乐观。

(2)长江证券则是把目光放到具有较大弹性的小家电上。

①由于年内大宗原材料价格显著上涨且人民币兑美元持续升值,小家电板块尤其是出口型企业盈利能力有所承压。不过情况开始改善,18年人民币企稳、原材料价格涨势放缓、小家电企业积极推新品带动出厂价稳步上行,毛利率改善概率大。

②中长期看,产业升级以及更新周期短都是小家电企业业绩稳步增长的助推器。

公司方面,有两类值得重视。一是基本面走势稳健或有所改善的小家电龙头,其估值有望包含部分确定性溢价,如飞科电器、苏泊尔;二是部分业绩基数较低的外销型企业,其盈利弹性或最为可观,如新宝股份及莱克电气。

3、 国外3.5PB、国内2PB,分析师怒吼“航空股严重低估,中长线硬” (国金证券)

昨日脱水君的付费文,着重分享了航空股,今日行情不错。当然航空更是一个中长线的逻辑。