大家周末好,去年央妈一季度、二季度、三季度的货币政策报告,我们分别进行了解读。

一季度,

央妈:我有好多话想和你们说

二季度,

央妈打哭债市的两个底层原因

三季度,

央妈三季报的十条亮点

周四晚间,央妈公布了四季度的货币政策报告,也可以理解为年度的货政报告,作为全年最重磅的一篇报告,我们当然也没闲着,周末,

和星球的两位嘉宾@X.H和@农村债狗一起商量了一下,完成了对四季度报的解读。

合计22条,可能是全网细节抠的最多的一篇了

,全文

仅发在知识星球里,pdf合计26页,但截图占了绝大多数,实际文字可能也就5-6页吧,小几千字,供大家参考。

想看全文的,请通过扫描文末二维码的方式,进入获取(进星球后,看完星球的内容,觉得不值的,可以三天内免费退出星球)。

公众号,放一下个别的几条,推荐看下完整版,更好掌握债市、汇市、股市的主线。

......

No.1

原文:

解读:

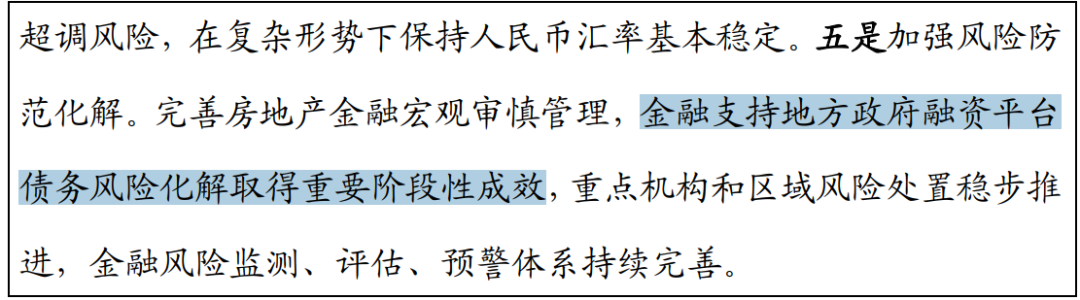

非常重要的一处定调,自上而下认定的三大风险,依次为地方债务及城投风险、房地产风险、中小金融机构风险,而此次在四季度报中,首次提到地方融资平台债务风险化解

“取得重要阶段性成效”

,所指的成效可能主要是三处。

一是

确定了化债的方向,也即通过发行地方专项债的模式,而非中央举债的模式,确保权责利对等,并且相对更具长效机制;

二是

11-12月,快速完成首批2万亿的发行,且央妈配合完成了低利率发行(后面有讲),有效降低了负债成本;

三是

在完成地方债务化解过程中,随着地方政府的对外支付等,促活了整体的上下游。

当然,除了地方债取得阶段性成效外,也要看到的是,地产和中小金融机构,依然没有定调性的表述。

No.2

原文:

解读:

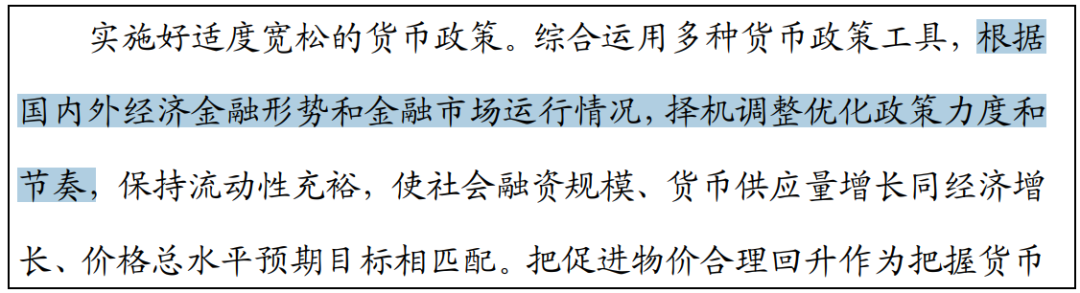

这是对下阶段货币政策的核心表述。

其中要关注的是两块:

一是相对于三季度货币政策报告,删除了

“保持货币市场利率平稳运行”

,同时在后续的流动性描述中,删除了

“前X季度, DR007均值为1.85%”

的描述,换句话说,像过往两年,有意把DR001和DR007持续维持在较低水平的局面,阶段性可能发生变化,正如春节前后的市场。

这导致市场的杠杆套息策略,收益的确定性下降。背后的核心逻辑可能在于,央妈要确保的是实体融资成本的下降(后面有讲到),是贷款利率的下降,而同业市场的资金利率,已经无法刻画实体经济的融资成本,反而是副作用(后面有讲到)。

二是上图高亮的部分,已经明示了,

“国内外经济金融形势”

主要指的是汇率,而

“金融市场运行情况”

很可能指的是国内同业债市杠杆过高、炒作过热的现象。

简而言之,即使是适度宽松的货币政策,也不意味着就是一直宽松,如果汇率压力产生,则货币政策可以阶段性调整;如果债券市场炒作过热,阶段性压制一下,央妈也乐见其成,让债市知道市场是有波动的。

No.3

原文:

解读:

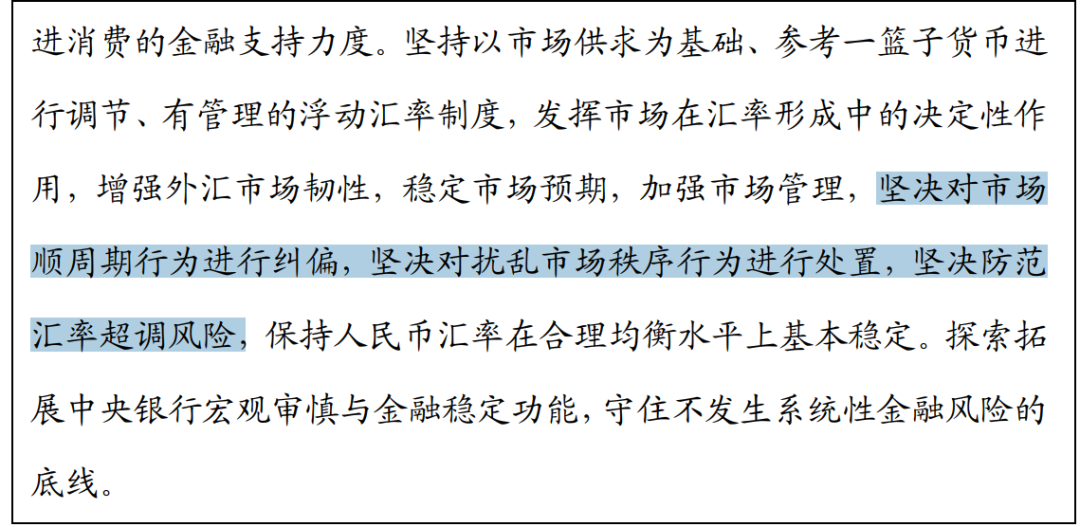

汇率的部分,

重提“三个坚决”

。

我个人认为,这和央妈为了打破金融机构和民间的一致预期有关,在岁末年初的外资投行和中资金融机构的预测中,因为关税的冲击,

普遍认为人民币汇率可能会贬值到7.5-7.6

,这种一致的贬值预期,会让预期自我强化和实现,有必要进行严厉的切断。

因此,在外围关税冲击一波接着一波,小作文不断的情况下,央妈的态度非常坚决,保持人民币汇率稳定,在很多时候,即使隔夜美元指数上涨,第二天也继续强硬地上调人民币中间价,向市场彰显态度和能力。

这点,非常值得关注。

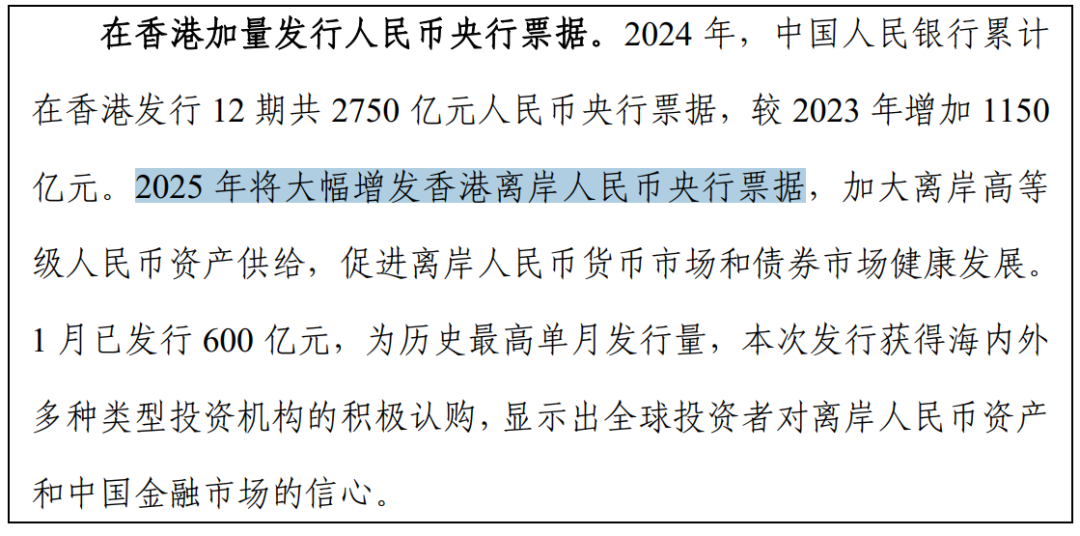

而在文中,提到,

“2025年将大幅增发香港离岸人民币央行票据”

,则是在离岸市场进一步秀肌肉的信号,重音在于“大幅增发”,也就是说,2025年1-2月连续发600亿央票的动作,并非临时之举,而是一种长效机制。

同时,值得

关注的,近期的小道消息,

QDII专户备案或被暂缓

,这些都和汇率相关。

No.4

原文:

解读:

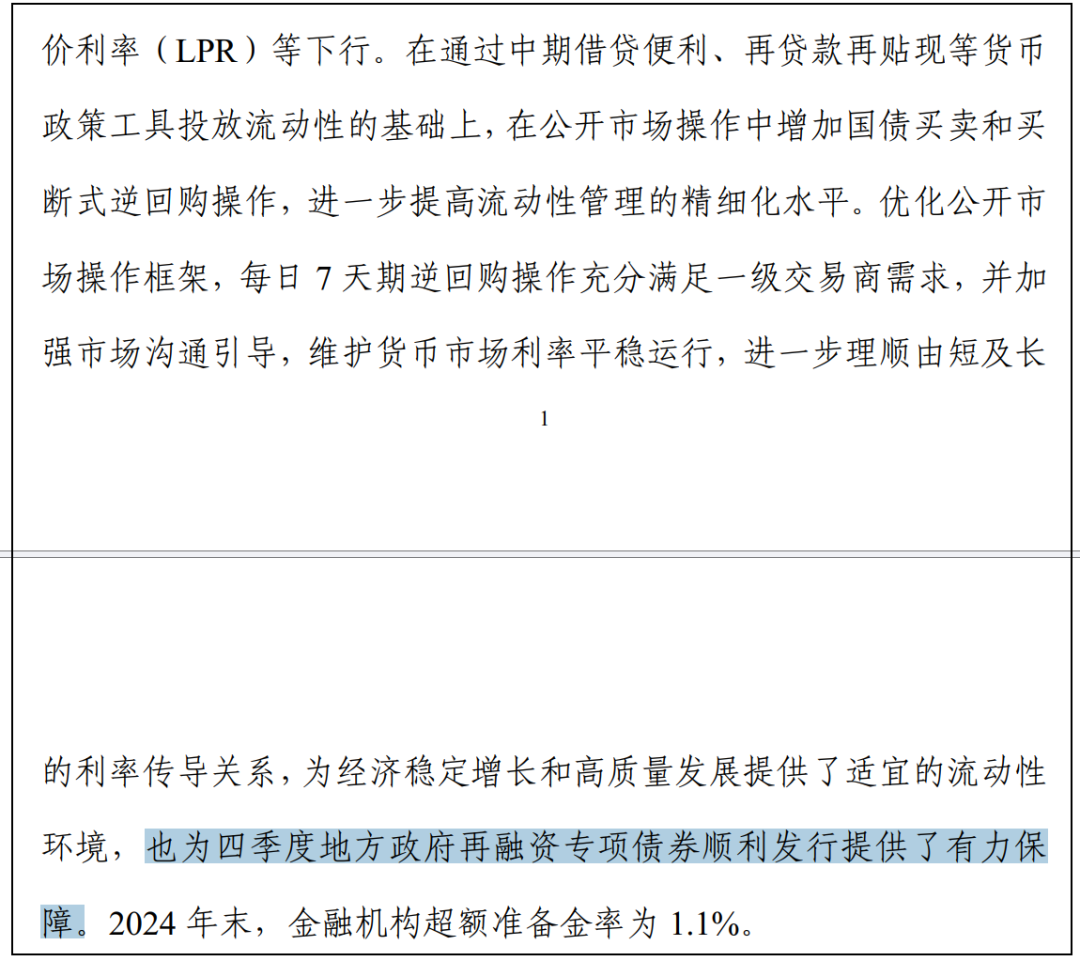

在这一部分表述中,央妈毫不避讳地提到,新增的国债买卖(实际是国债买入)、以及买断式逆回购,都为市场在年末提供了充裕的流动性,并且着重提到,

为四季度2万亿的地方隐性债务置换提供了“有利保障”。

这也证明,在财爸明确了发债计划后,两者密切联动,以“降低发债成本”为主要目的,采取了

发债节奏短平快+压低短端利率

的打法,在短时间内完成了低利率的发债目标和计划。

这给我们的潜在启发是

,如果后续有地方债的集中发行,市场反而会呈现,类似11-12月的特征,也即在供给放量的情况下,由于央妈的配合,短端利率反而走低的局面。

No.10

原文:

解读:

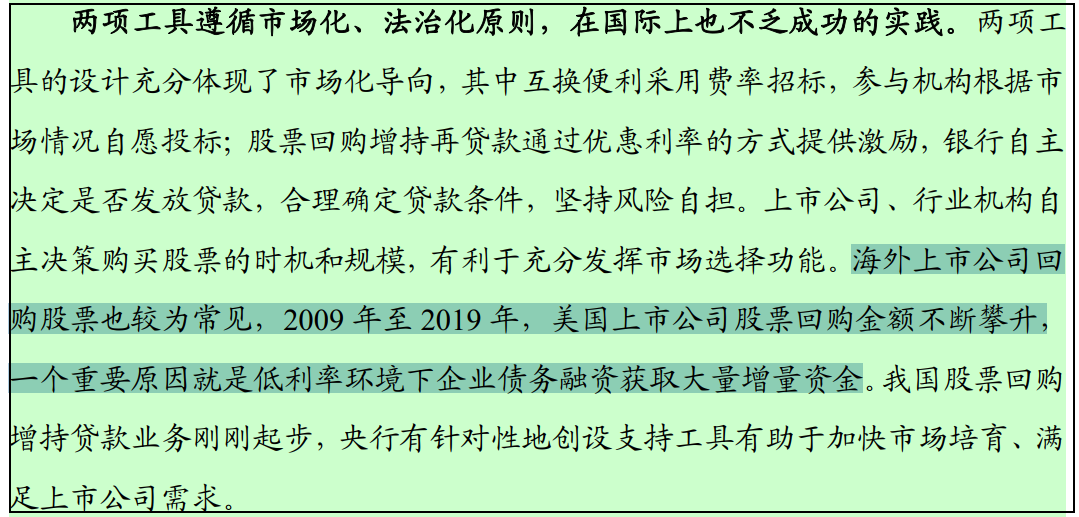

说明,对于回购增持再贷款的政策,是参考的美股的成功经验,因为股票回购,相对于分红而言,对长期牛市的带动效果,更好。