船长研究上市公司也有段时间了,我见过分红高的公司,也见过员工夸的公司。大多数公司都是仅有单方面的褒奖,但是这家公司却是受到了来自各方的一致好评(不仅仅是员工夸,连员工家属也夸,最难以置信的是连投资机构都夸它)。

大家夸才是真的好。

这家公司就是——视源股份(002841)

缘何这么说?我们先来看看公司的股东结构。

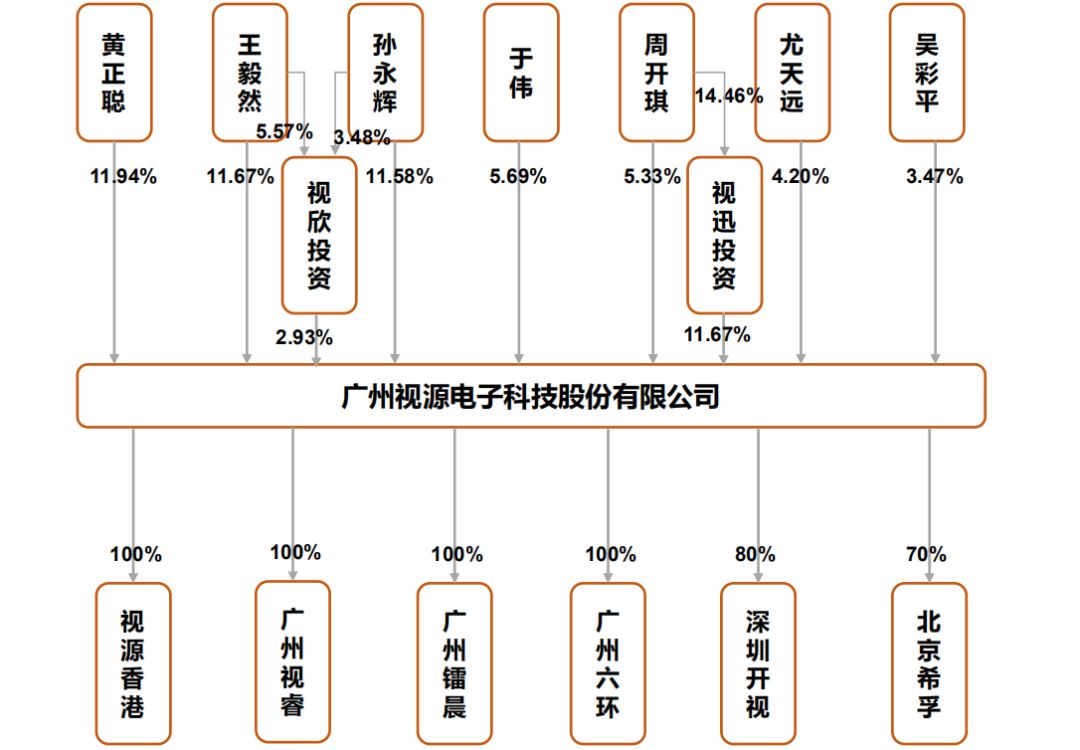

1)从股权结构来看:公司股权结构较为集中:其中黄正聪、王毅然、孙永辉、于伟、周开琪和尤天远为一致行动人,合计持股为 50.41%,其中除了于伟和周开琪为公司创始团队之外,其余主要股东均为公司早期员工或职业经理人;

公司股权结构示意图:

2)从员工持股平台来看:公司在 2011 年开始设立员工持股平台,包括视欣投资、视迅投资为两大员工持股平台,且均为公司十大股东之一;

2)从股权激励来看:公司2017年4月推行面向464人的330万股股权激励,授予价格为47.65元/股,解锁条件为以2016年营收为基准,2017-2019年营收增长不低于20%/40%/60%;

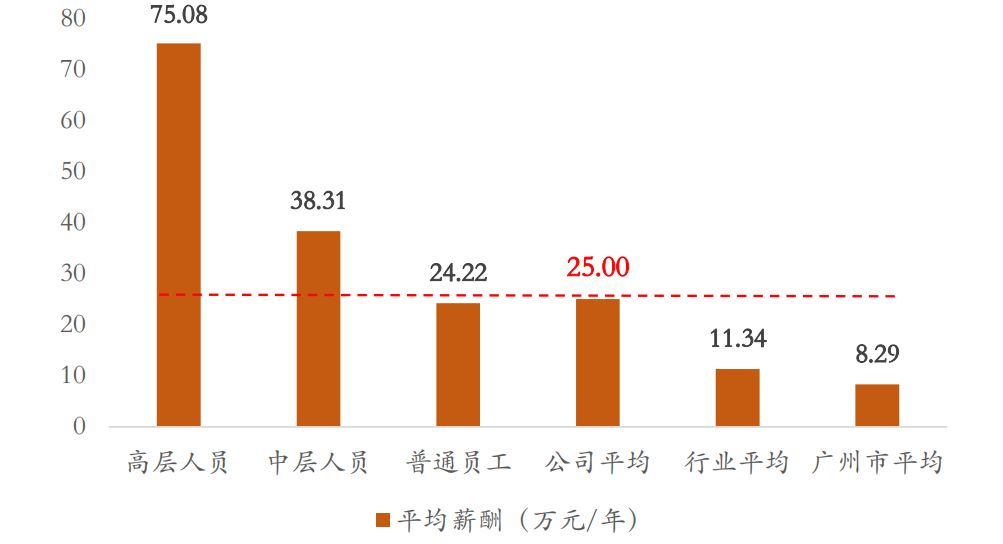

3)从平均薪酬水平来看:2015 年公司平均薪资福利为25万元,远高于行业平均以及广州市平均薪酬11.34万元/年以及8.29万元/年。

有这样振奋人心的激励制度,哪个员工不喜欢呢?

第二个,船长从公司的业务来看:

1、产品形态变革——提价

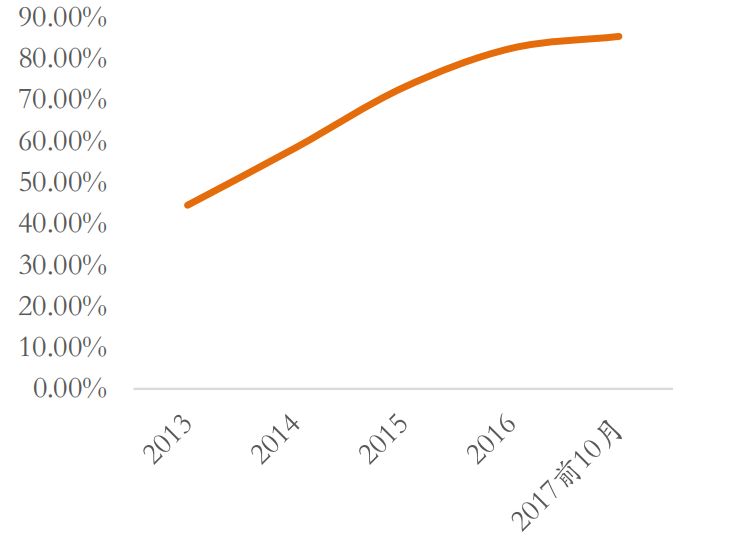

从 CRT—液晶—智能电视,它们家的产品革新驱动稳定增长:液晶电视替换CRT开启公司成长黄金 10 年,智能电视替换带来单价提升又一红利期。,智能电视渗透率已从 2013 年的 44.5%提高到 2017 年前 10 个月的 85%。电视的智能化、网络化渗透率提升有望带来拉动新型主板卡的出货量提升,进而提高公司产品平均单价驱动稳定成长。

智能电视正在快速渗透:

2、国产替代——结构性机会

液晶电视国产替代,拉动国产液晶板卡产业成长。国产电视品牌已占前十大的 5 名,随着全球电视生产中心往中国地区转移,直接利好上游液晶主板卡厂商成长。

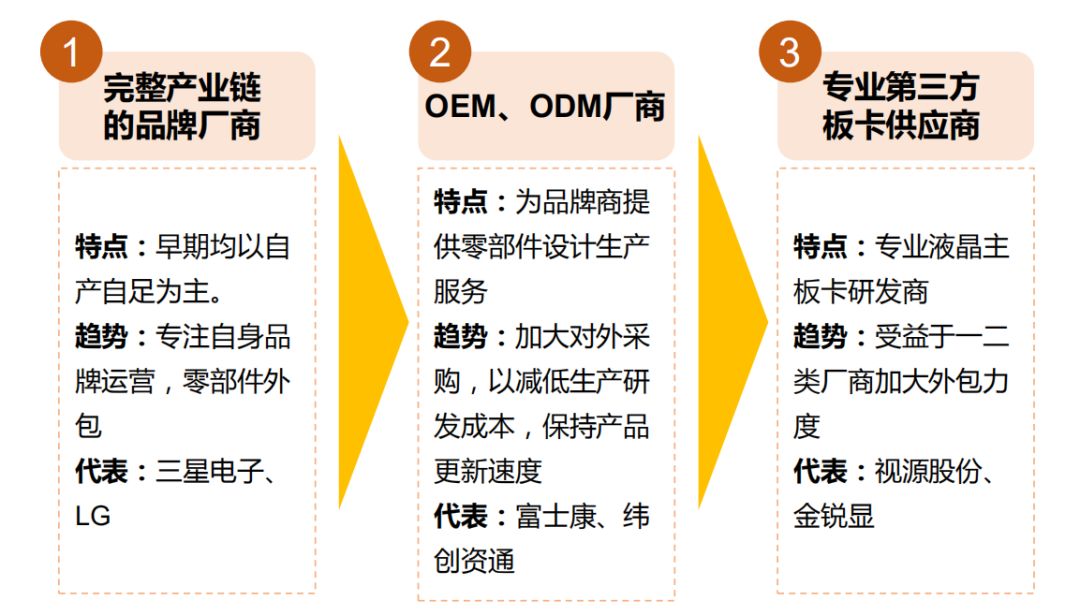

3、专业分工——结构性机会

专业化分工不断成熟,利好第三方液晶主板卡厂商成长。

板卡市场生产商情况:

4、增速换挡,从TV板卡延伸至白电贡献业绩弹性。

立足产品,从TV电源板卡延伸至白电领域,赛道扩张有望贡献业绩弹性。白家电事业是未来公司重点发展的产业之一,以电力电子为核心技术,围绕白色家电的节能化、变频化、智能化等相关产业以及家电相关定制方向上取得突破,目前白家电板块产品已研发成熟,进入快速放量期有望为公司贡献业绩弹性。

然而公司不仅仅把业务布局在家电上,还在教育事业上有部署。

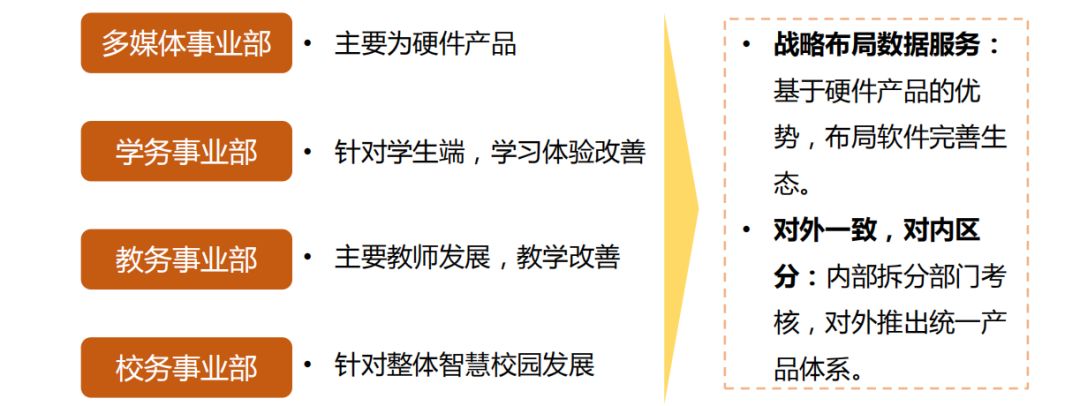

1、管理层:组织专业化重构,持续优化经销商+售后体系布局。

公司教育业务组织架构 :

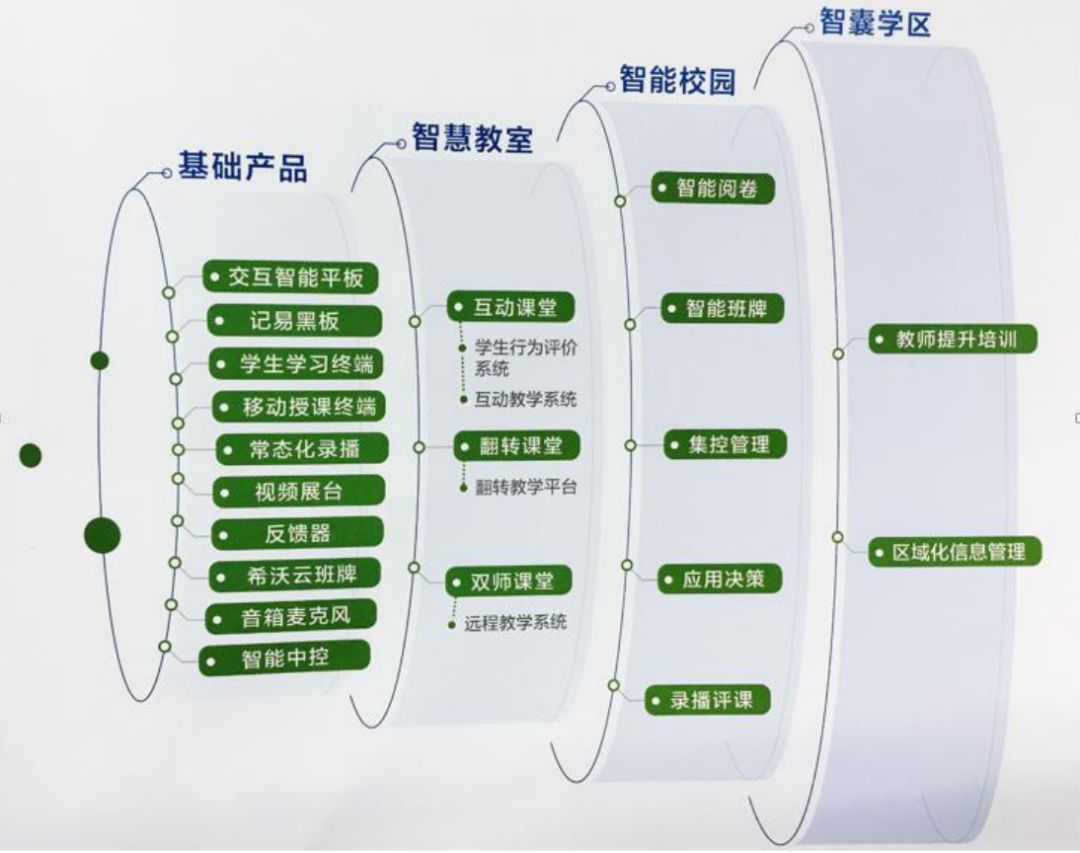

公司教育产品生态布局:

另外,公司持续优化经销商+售后服务网络布局。公司目前拥有超过 5000 家经销商负责教育板块的营销业务,不仅如此,公司还牵手联想等大型机构售后服务平台,构建专业第三方+部分经销代理商结合的售后服务体系,保证用户产品体验。

2、短期看:硬件渗透提升+产品更新+品类扩充驱动成长。

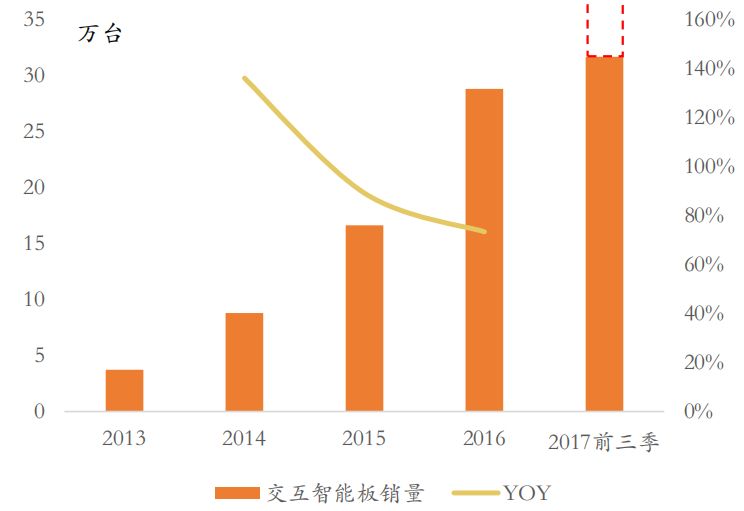

明星产品:希沃智能交互板高市占高增长,驱动公司短期稳定成长。

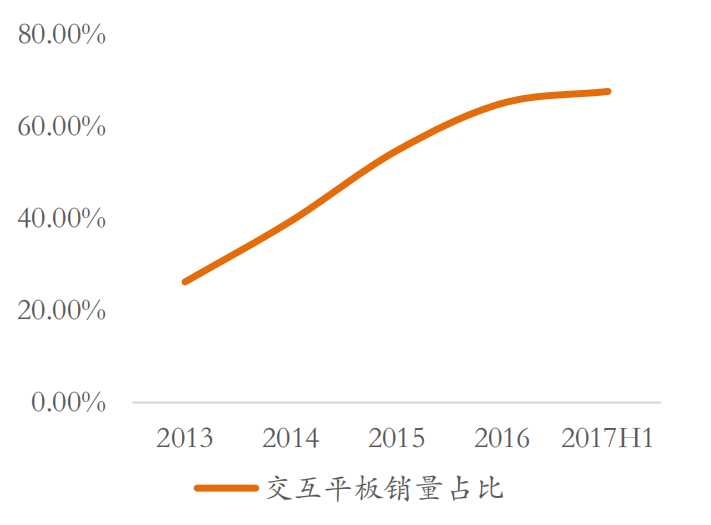

公司交互智能板产品销量快速增长:

交互平板销量市场份额逐渐提升:

3、应用领域延伸提高市场空间,天花板高短期增速有保证。

全国课室数量测算:

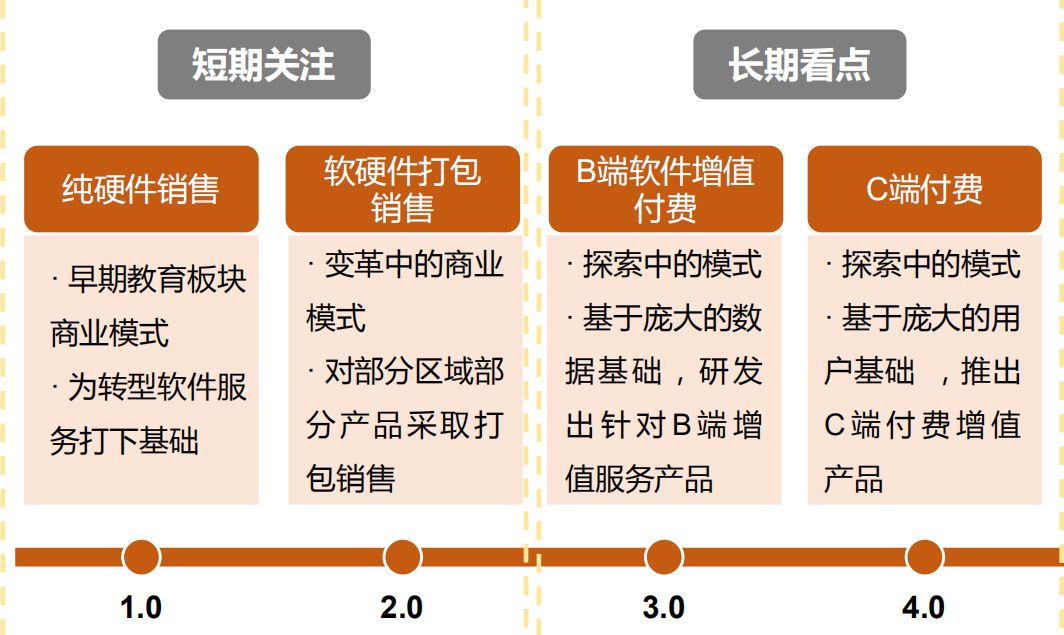

4、从长期来看,从硬件到软件,从B端到C端付费掘金千亿潜在市场

5、布局软件带来用户粘性,完善教育生态布局反促硬件成长

布局软件领域完善产品生态,增加用户粘性反促硬件产品销售。公司有望通过针对学务、教务、校务三大领域布局数据、系统、内容等软件,以“软件+硬件”产品结合增加用户粘性,形成良好口碑反作用于硬件产品的销售。

6、公司顺应行业发展趋势:采购从硬件转向软件,立足硬件产品优势,布局软件服务顺势而为打开成长空间。

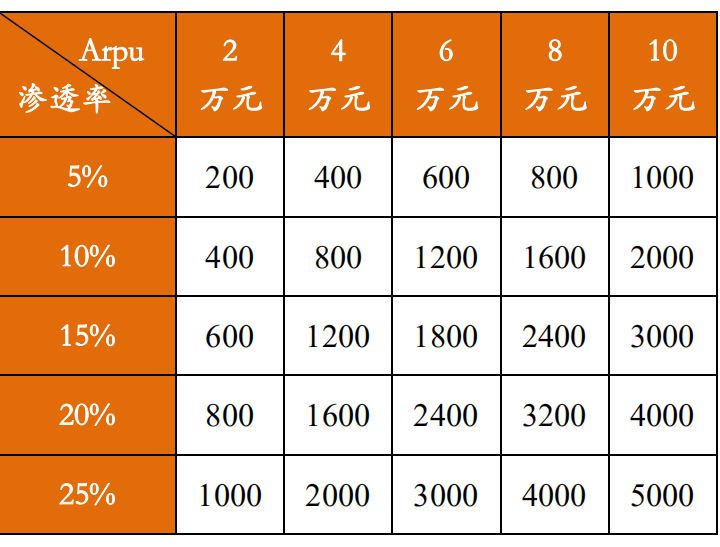

然而说了这么多,船长最看好它的会议服务,因为中国目前拥有超过2000万间会议室,我们根据会议交互智能板渗透率以及平均单价做敏感性测算,假设渗透率15%,产品单价为6 万元,则市场规模为1800亿元;结合目前我国私营企业年均保持10%以上速度增长,国家政策鼓励积极创业,有望持续扩大下游需求领域,船长个人觉得千亿规模空间巨大,产品成熟提效显著有望加速渗透。

中国会议交互智能板潜在规模测算:

不仅仅是在会议上有战略部署,公司还多元布局,比方说汽车电子,这是国内首家获苹果系统认证;跨入行业:牵手大众汽车布局前装市场。公司还在智能医疗、智能家居、人工智能上有布局,船长觉得它未来前景完全可期。

最后船长找了些数据给大家参考一下,公司18年可能会有30倍PE,应该有非常可观的价格上升空间。(完)

部件业务营收测算:

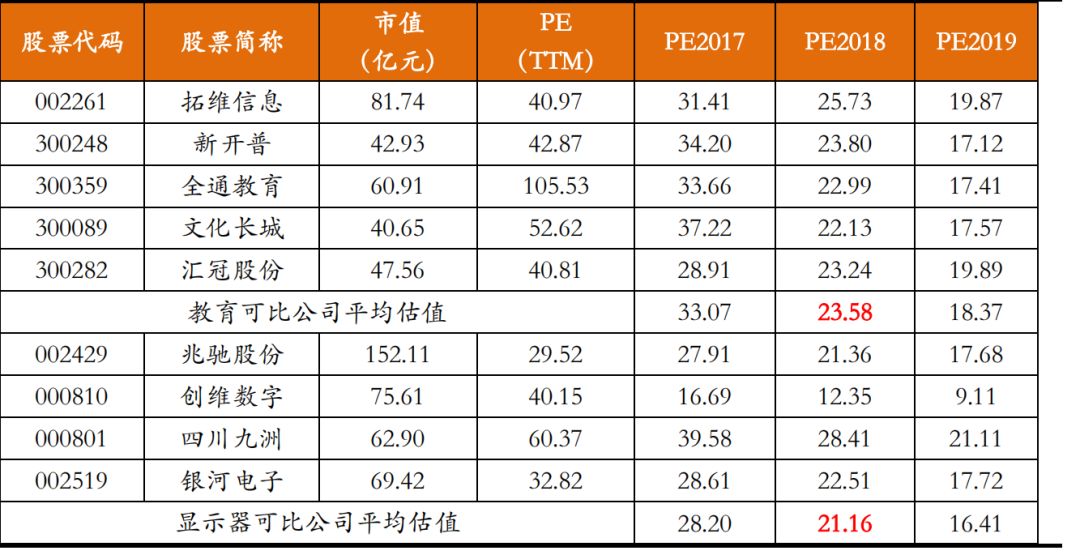

可比公司估值表: