文:韩其成/徐慧强/陈笑

国君建筑最早提出特色小镇、水流域治理园林业务内涵和市场边界扩大新逻辑,推荐八大金刚,19篇深度报告450页54万字。

1、重点推荐园林八大金刚组合,本年度波段最大涨幅:蒙草生态143%/棕榈(上半年)85%/东方园林70%/美尚生态58%/美晨科技44%/铁汉生态41%/文科园林37%。

2、园林研究最具前瞻性:最早提出特色小镇、水流域治理与雄安逻辑。①2016年最早提出园林受益PPP现金流变正/业绩反转弹性最大两个前瞻性逻辑被验证;②最早3月24日74页深度《“特色小镇+生态环保”最强逻辑开启园林新纪元》提出“特色小镇+水流域扩大业务内涵和市场边界;环保将打开园林的业务内涵成长边界”;③4月4日《雄安主题关联度和弹性最大是园林公司》提出“雄安建设生态园林最受益”,阅读量14079最多;④8月15日《园林业绩超预期8月布局,雄安主题最受益》最早提示下半年加仓园林。

3、园林研究最具深度:园林PPP报告135篇,其中深度报告19篇。①PPP深度报告超27篇超550页超76万字,深度解析PPP模式、详细论述PPP投资机会,并重点推荐园林PPP以及九久归一组合;②园林PPP深度报告超19篇超450页超54万字,从行业成长逻辑、行业竞争格局、行业估值体系深度解构园林行业投资脉络,并基于业绩确定性与持续性的视角细致拆解各公司业务架构、研判未来发展趋势,推荐园林八大金刚组合;③撰写东方园林、铁汉生态深度报告各1篇,从业务边界扩展、商业模式重构、边际竞争优势强化、内生外延增长极支撑等维度深度梳理园林PPP两大龙头的投资逻辑。

4、园林跟踪最紧密:①累计撰写PPP报告超205篇超1080页132万字,PPP逻辑脉络把握清晰,选时准确,发声最坚定,研究最深入;②累计撰写园林PPP报告超135篇超800页86万字,详细解说园林PPP投资逻辑,重点公司报告数量:铁汉生态17(1深度)/东方园林9(1深度)/美晨科技6/蒙草生态5/文科园林5/美尚生态4;③2017年前后即多次组织各项调研及沙龙、反路演等,至今累计近百次,2017年春节后密集调研走访园林公司并率先组织特色小镇调研;④每周周报必更新园林PPP最新观点,每季度策略会必重点推荐园林PPP,数百场路演、数千人大会坚定推荐。

导读:

流动性预期改善以及经济下行压力加大提升PPP逻辑偏好利好高弹性的园林,雄安主题催化园林关联度最高,叠加三季报业绩普遍优异,园林公司迎来业绩估值双升。

摘要:

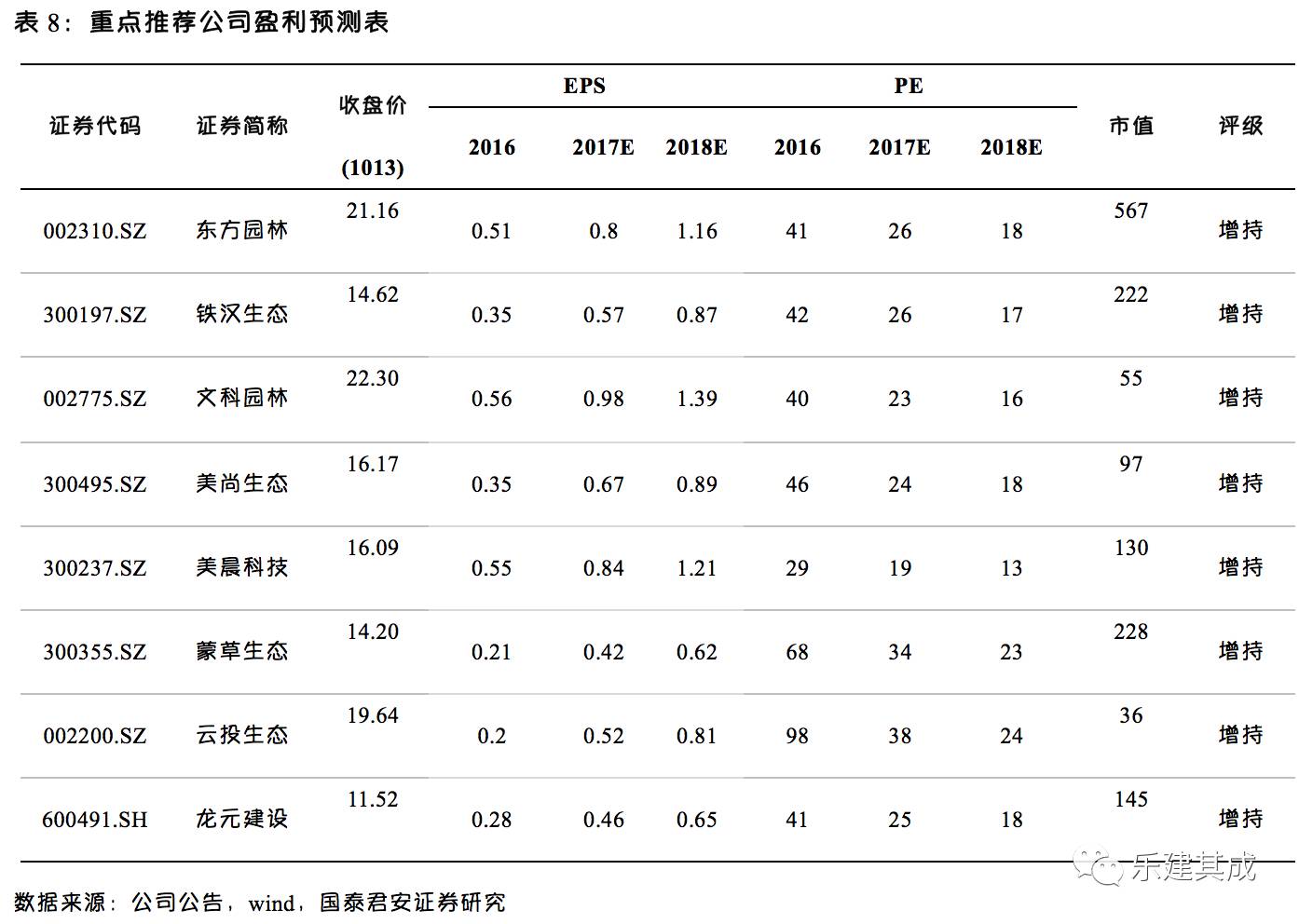

1、园林板块10月13日大涨4.3%,继续推荐园林PPP组合:东方园林(首推)/铁汉生态(首推)/文科园林/美尚生态/美晨科技/蒙草生态/云投生态,以及PPP平台龙元建设。1)蒙草生态涨停,美尚生态5.76%/云投生态5.31%/铁汉生态3.39%/文科园林3.00%/东方园林2.97%/美晨科技2.81%涨幅居前;2)园林大涨原因:①下周大会将举行,生态文明建设有望再度被提及利好生态园林;②央行定向降准改善流动性预期/海关最新数据显示9月出口增速9%不及预期提升PPP逻辑偏好;③中央环保督查持续高压态势,生态治理项目加速落地;④工商总局印发《国家工商行政管理总局关于支持河北雄安新区规划建设的若干意见》主题催化;⑤园林公司三季报业绩预期优异,Q4估值切换空间大。

2、订单高增:PPP落地加速促园林公司订单高增,其中东方园林/铁汉生态/蒙草生态等龙头表现最好。1)根据明树数据,2017年三季度PPP落地总规模1.42万亿,同比增长71%,在二季度高增(+68%)基础上继续加速;2)PPP项目加速落地促使园林PPP公司订单持续高增,(根据公司公告)年初以来:东方园林新签订单541.5亿元/同比增速45.6%,铁汉生态新签订单109.2亿元/同比增速93.6%,蒙草生态新签订单334.7亿元/同比增长近9倍,龙元建设新签订单219.0亿元/同比增速53.8%。

3、业绩高增:园林公司2017三季报业绩优异,东方园林/铁汉生态/文科园林/美尚生态/云投生态等2017年H2业绩将明显加速。1)2017年中报园林板块整体归母净利25.52亿,增速53.14%,增速同比提升9.6pct;2)园林公司2017年三季报业绩普遍优异,其中蒙草生态预增190~220%居首,东方园林/铁汉生态/文科园林/美晨科技等业绩预增均50%~80%,美尚生态预增52~73%;2)从业绩加速角度看,对比2017年中报业绩增速及年度业绩预期增速,云投生态/美尚生态/文科园林/铁汉生态/东方园林/美晨科技2017年H2业绩将加速增长。

4、涨幅小、估值低:生态治理政策加码提升估值预期,园林板块补涨动力强劲、估值反弹空间大。1)第三、四批中央环保督查铁拳惩治环保问题彰显中央推进生态治理的决心,超3万亿的大生态治理市场加速释放,提升生态园林中长期业绩预期;2)园林公司基本面超强且四季度估值切换空间大:预计2017~2019业绩增速约76%/43%/35%,平均估值26/18/13倍;3)补涨动力强烈:最近1年以来园林整体涨幅-1.4%居建筑行业倒数第二,也远低于钢铁/食品/家电/有色金属等板块。

5、催化剂:1)第四批PPP示范项目出台;2)园林公司三季报业绩高增;3)经济下行压力加大;4)受益雄安主题;5)《PPP条例》出台。

6、风险提示:PPP项目落地不及预期、流动性环境持续偏紧等。

正文:

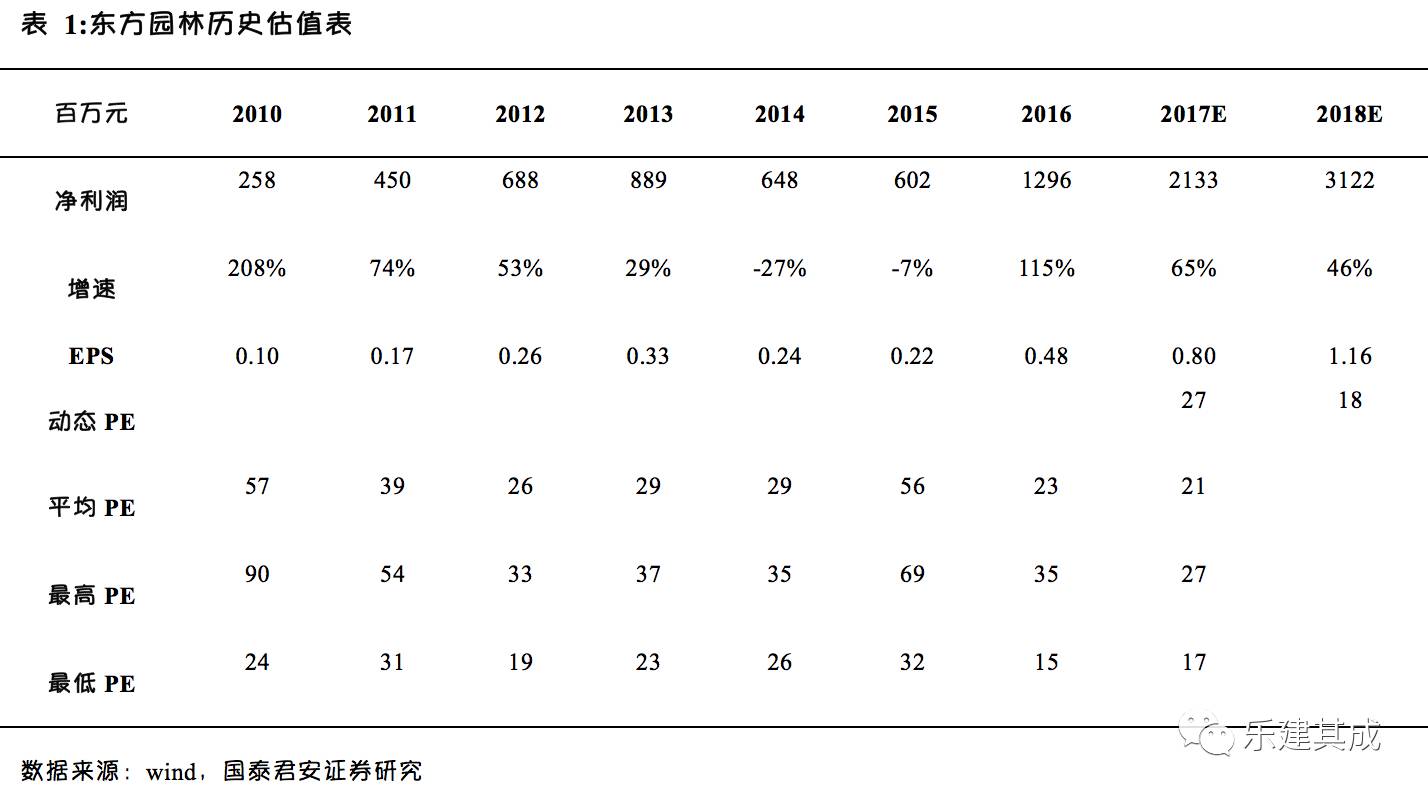

1、东方园林(20%空间):预计2017/18年EPS 0.80/1.16元,增速65/46%,目标价25.49元,2017年32倍PE,增持。

连推两期员工持股业绩动力强:距离二期员工持股(14.76亿元/9247万股/成本16元)完成后不足1月即推出9亿元第三期员工持股彰显信心。

转型聚焦“水系治理+固废危废处理+全域旅游”三大板块:1)2014年转型涉足环保成效显著,收购中山环保/上海立源强化水处理业务布局,收购金源铜业/吴中固废强化固废处理业务布局,并入同一控制人旗下产业集团文旅业务,三轮驱动格局已成;2)2017年以来累计新签订单491.25亿元增速66.1%。其中生态修复类(水治理为主)/文化旅游类/市政类订单总额395.23/36.54/59.47亿元,占比80.45%/7.44%/12.11%。

2017H1业绩增速57%超预期只是开始,三季报预增50~80%延续高增态势,多重催化助推业绩/估值双升:1)受益雄安主题;2)第四批PPP示范项目出台;3)第四批中央环保督查;4)三季度末订单和业绩加速;5)三四季度地产投资持续下滑。

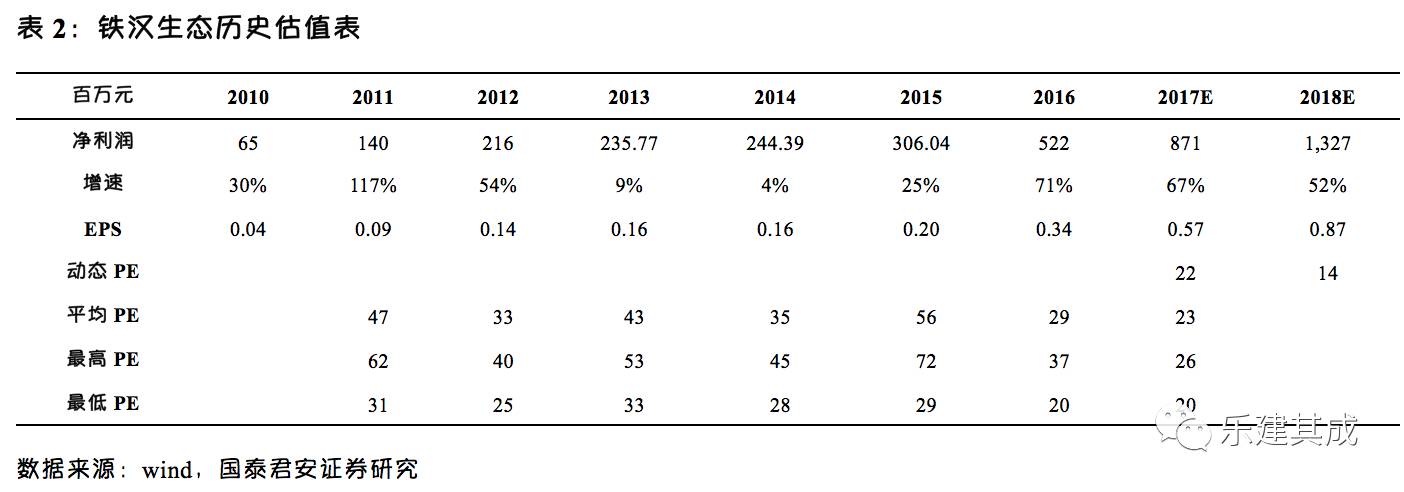

2、铁汉生态(32%空间):预测2017/18年EPS 0.57/0.87元,增速67/52%,目标价19.34元,2017年34倍PE,增持。

三季报预增50~80%符合预期,业绩将继续维持高增态势。1)2017年前三季度公司业绩高增主因:①积极开拓市场,大力推进PPP业务模式,加强工程施工管理,主营业务持续快速增长;② 2017年前三季度的非经常性损益金额合计约1799万元,对公司前三季度净利润不产生重大影响。2)公司三季度业绩预告符合预期, 2017年中报净利2.69亿/增速51.8%,我们预测2017年净利8.71亿增速67%,三季报/年报业绩加速可期。

订单加速释放叠加股权激励提升业绩动力,生态园林PPP龙头业绩更具确定性。1)拟推行股票期权激励计划(1.5亿份股票期权),行权条件是2018~2020年净利润不低于10.1/13.3/17.4亿元,锁定业绩持续高增底线;2)按中标口径,今年以来累计新签订单109.23亿(按公司实际工程量统计),增速93.6%,其中①PPP订单90亿,占比82%/增速137%;②水治理/文旅/市政绿化订单占比分别为39.89%/41.96%/18.15%;③预计全年订单将达300亿元(+146%),四季度订单将加速释放。

央行定向降准改善流动性环境预期,PPP逻辑偏好持续提升而公司作为滞涨的低估值生态园林PPP龙头,四季度估值切换空间大。1)央行公告对符合一定条件的商业银行实施定向降准政策:①本次降准是政策重趋稳增长的信号,利好国内流动性环境预期企稳以及边际改善;②本次降准利好PPP模式推进及板块整体估值向上修复。2)公司作为生态园林PPP龙头,当前股价对应2017年的PE仅为17倍,四季度估值切换空间大;3)公司二期员工持股计划(累计买入7.78亿元/6383.58万股)成本约12.19元/股,公司股票期权激励计划行权价格为12.90元,安全边际高。

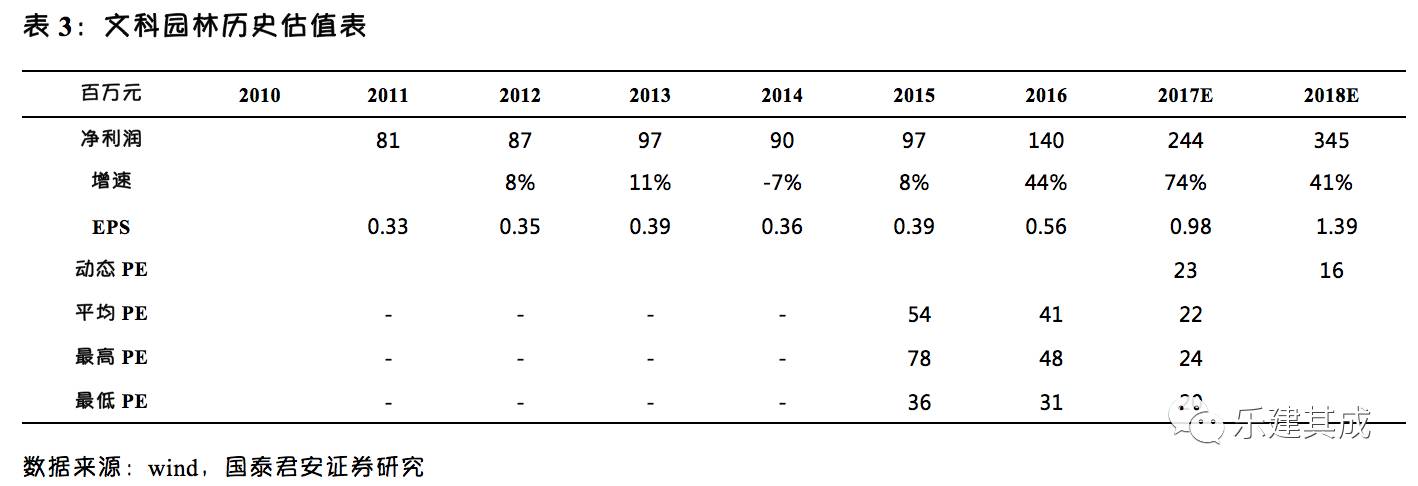

3、文科园林(47%空间):2017/18年EPS为0.98/1.39元,增速75/42%。目标价32.85元,2017年34倍PE,增持。

转型展现成效且订单饱满:1)在传统地产园林业务基础上持续优化业务结构,加大生态治理/基础设施建设/文旅项目等开拓力度,成效逐步显现;2)2016年以来,公司累计新签订单(中标+框架协议)196亿,订单收入比近13倍,未来业绩保障充足;3)随着第四批PPP示范项目出台以及经济下行压力可能加大将促使PPP项目加速释放和落地,公司将受益且订单增长值得期待

配股融资到位加强公司资金实力,三季报业绩预增50~80%更具弹性。1)拟以不超过10:3比例配股融资12亿元已收到证监会反馈通知书,有望年底完成将加快在建项目进度/增强现金流/加大布局生态及文旅领域;2)2017年三季报预增50~80%彰显业绩高弹性且前景广阔。

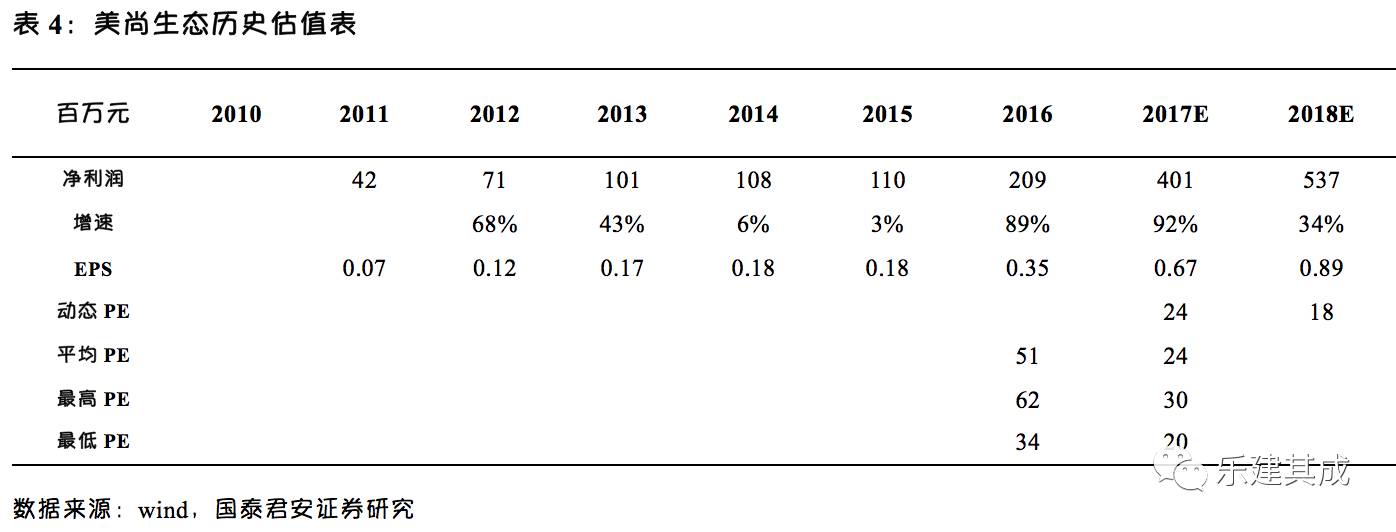

4、美尚生态(24%空间):2017/18年EPS 0.67/0.89元,增速92/34%,目标价20.1元,37%空间,2017年30倍PE,增持。

订单饱满保障业绩高增,三季报业绩预增52~73%表现靓丽。1)2017H1新签订单(含框架) 55.15亿,在手合同为2016年营收5.2倍,业绩确定性较强;2)2017H1新签PPP订单37.41亿,设立投资管理子公司+拟发不超5亿专项债+拟参与总规模不超3亿信托计划,PPP业务有望提速;3)拟筹划员工持股计划,规模上限总股本10%,涵盖中高管理层及业务骨干,激发动力。

主业聚焦生态修复/园林景观,受益雄安/水生态。1)公司主业聚焦生态修复以及生态景观,将充分受益雄安主题:7月底白洋淀列入新三湖水污染治理范畴,雄安以生态优先利好水生态治理领域;4)各省市加速推进河长制。

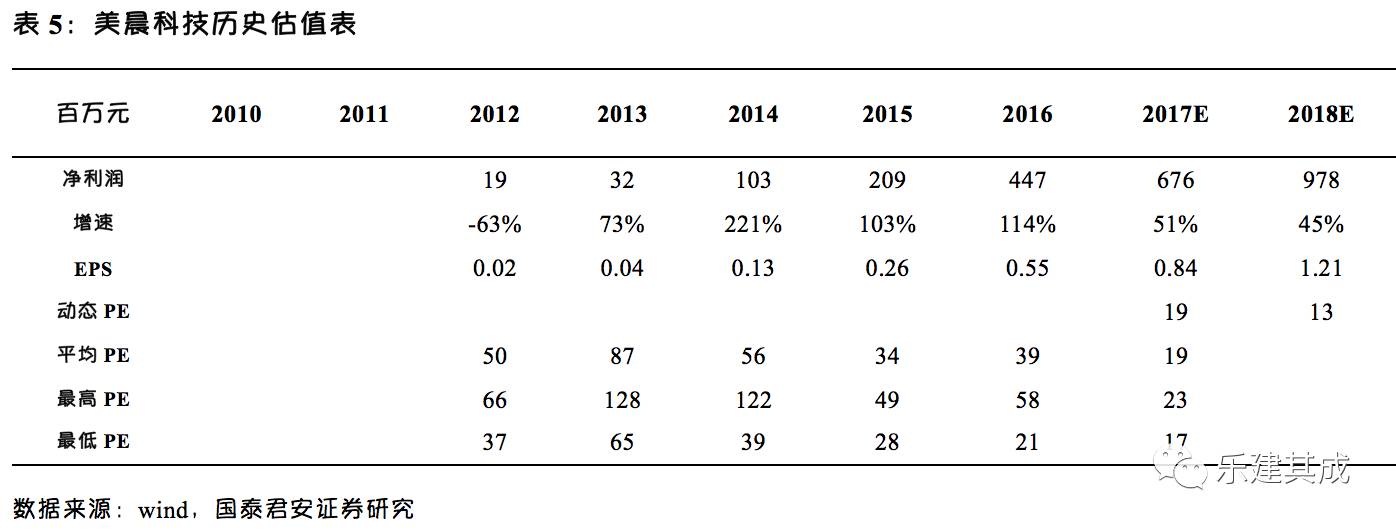

5、美晨科技(55%空间):2017/18年EPS为 0.84/1.21元,增速51%/45%,目标价24.87元,2017年30倍PE,增持。

汽车零配件板块推进转型升级战略成效显著。1)积极实施战略转型,汽车零配件持续推进产品优化升级提升市占率。2)汽车零配件6大优势:人才优势(技术带头人为国家科技进步三等奖获得者)/材料研究和配方合成技术优势/系统集成设计匹配技术优势/工艺技术创新优势/检测和测试技术优势/多项自主创新成果(117项注册专利)。

三季报业绩预增50~80%,市政园林构建PPP业务发展生态圈前景广阔。1)PPP是助力公司业绩高增的重要动力,2017年三季报业绩预增50~80%彰显实力;2)园林绿化5大优势:地产市政园林均衡发展/产业链一体化/丰富施工经验及客户资源/苗木资源优势/品牌优势;3)构建PPP生态圈:以旅游类PPP为重点,通过投融资一体化深度介入工程与运营,未来三年将在景区酒店/特色小镇/文旅小镇运营等开展深度合作。

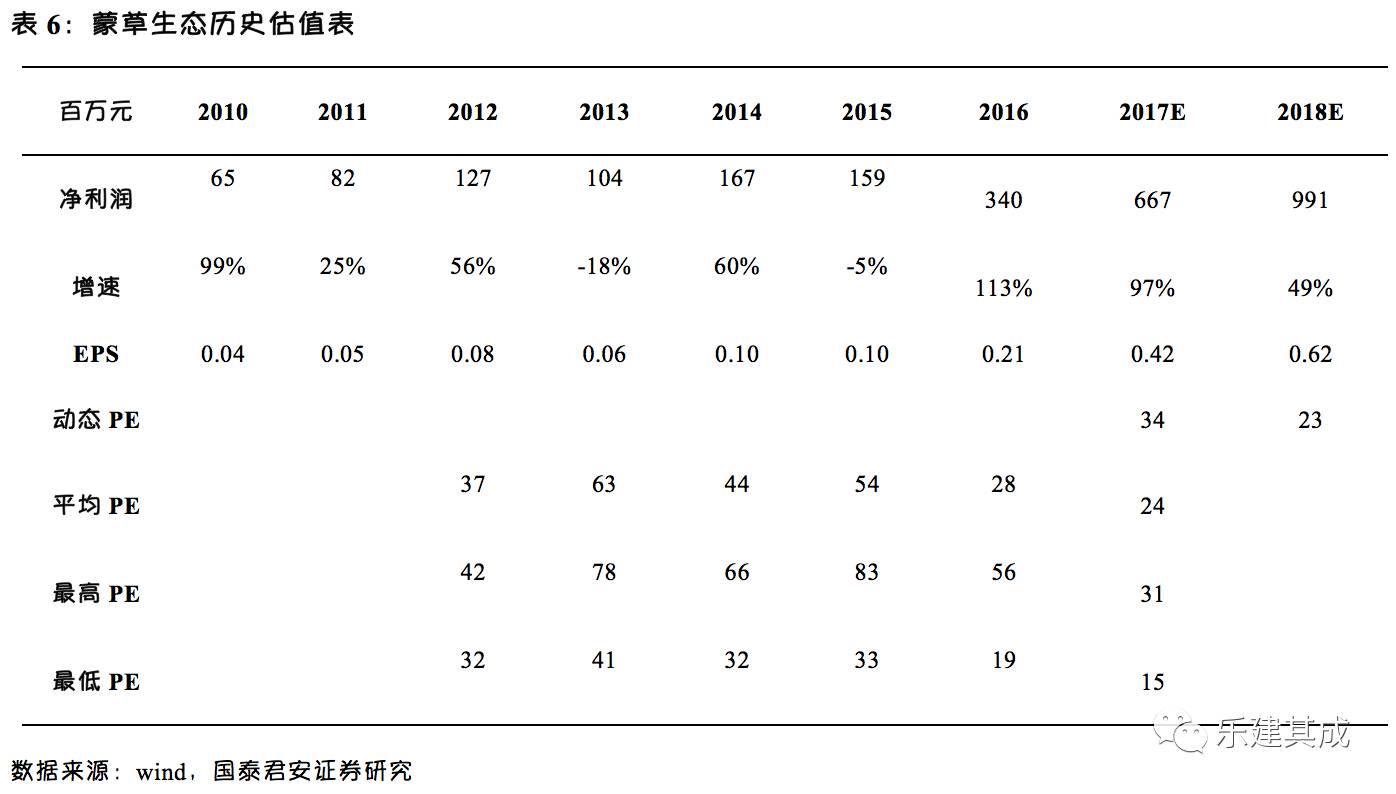

6、蒙草生态:预期2017/18年EPS0.38/0.58元,同增81/50%,增持。

PPP助力2017年H1业绩超预期,三季报业绩预增190~220%彰显龙头实力:1)公司上半年业绩大幅超预期(上年同期1.2亿元/+9%),主要因PPP项目进展顺利、产值稳定增长;2)2017H1新签订工程建设施工合同(含框架协议及中标通知书)90.6亿元(+251%);3)2016年以来公告重大合同及框架协议约601亿元(合同约62亿元+框架协议约539亿元),保障倍数21倍;4)受益于PPP项目落地助推,2017年三季报公司业绩预增190~220%,西北草原生态修复的龙头地位稳固。

西北生态修复空间大。1)我国草原面积60亿亩、沙地面积近20亿亩,西北生态修复前景大,我们预计高达1.4万亿;2)生态环保督查趋严,公司深耕内蒙/加速开拓西北各省区,未来可充分受益;3)依托草原生态产业大数据平台(6.5T数据量)生产生态修复产品,4月筹建土壤修复技术研发中心,全产业链多元业务顺利推进。

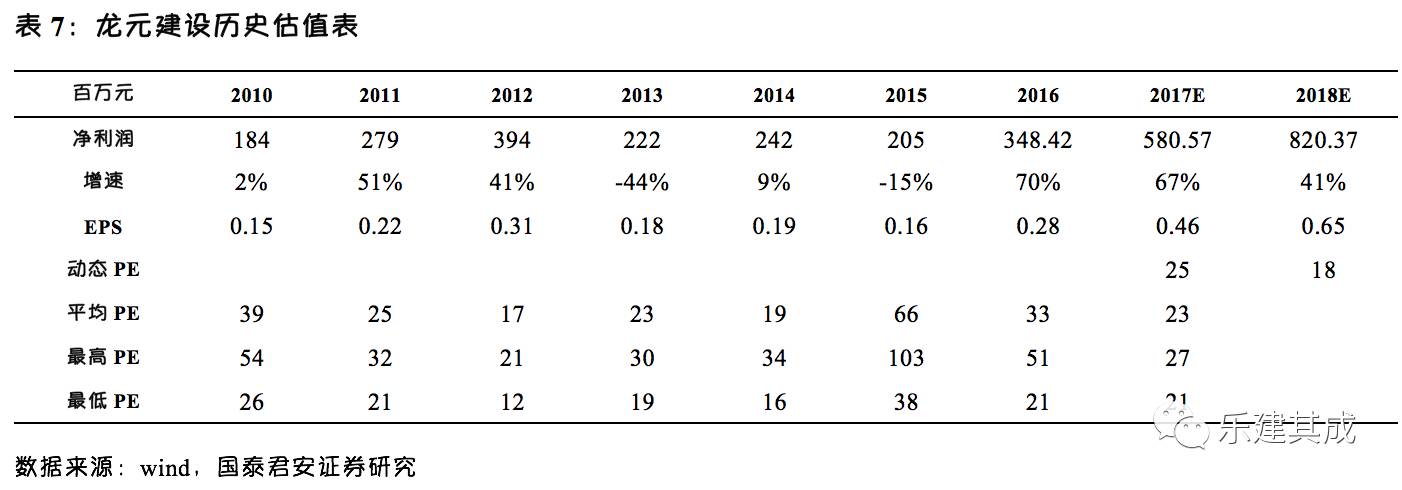

7、龙元建设(23%空间):2017/18年EPS0.46/0.65元,增速66%/42%,目标价14.16元,2017年31倍PE,增持。

定增顺利过会利于加快在手PPP项目推进速度,业绩更具确定性和持续性。1)公司本次定增拟募资上限28.67亿元/2.68亿股,发行价格为10.71元/股;2)本次定增募资主要投向公司在建PPP项目,定增募资到位有利于加快在建PPP项目推进速度,提升公司业绩确定性/持续性。

员工持股顺利完成,公司管理层业绩动力充足。1)9月26日,公司2017年员工持股计划顺利完成,累计买入2248.67万股,成交均价11.35元/股,成交总额2.56亿元,锁定期1年;2)本次员工持股按照不超过0.35:1的比例设立优先级和一般级份额,参与员工不超过230人,其中公司董监高共计9人,董监高的积极参与彰显对公司未来发展前景极强信心。

公司是民营PPP龙头,布局PPP平台战略、搭建PPP专业团队等方面显著领先市场:1)公司积极转型打造PPP全生命周期投融资-建设-运营服务平台,拥有五大优势:强大建筑施工能力/全周期服务体系和全领域业务覆盖/专业PPP投资团队/广泛行业交流和影响力/PPP 实操业务经验丰富;2)公司拥有领先同行的专业PPP团队:旗下子公司龙元明城员工超80人,拥有发改委及财政部PPP专家各4位。

订单有望持续加速释放,三季报/年报继续高增。1)2017年1~9月,公司累计新签订单363.56亿元/增速60.74%,预计四季度将继续加速释放;2)2017H1归母净利2.32亿增速78%,预计2017H2归母净利3.47亿增速59%,2017/18归母净利5.79/8.20亿,增速66/42%。

(1)定向降准利好建筑公司,园林PPP/央企最受益_韩其成国君建筑团队周观点

(2)铁汉生态57%空间:重组终止影响有限,业绩加速、补涨空间大(园林八大金刚组合首推/PPP九九归一组合首推)_韩其成国君建筑

(3)龙元建设29%空间:定增过会加快PPP进度,业绩高增更具确定性(PPP九九归一组合首推)_韩其成国君建筑团队

(4)第37篇深度报告30页:对标万喜看好基建国企蓝筹,低估值高业绩增速_请投⑤号国君建筑韩其成第一

(5)第36篇深度_国君建筑韩其成_园林PPP水域治理80页重磅PPT:推荐东方园林/铁汉/龙元建设等八大金刚组合_XCF请投⑤号第1