传说鱼的记忆只有7秒。

投资者的记忆能有几天?

我们觉得今天很惨,却忘了去年春节后第一个交易日大盘几乎跌停,更忘了去年2月25日创业板见顶后,最大跌幅20%。

过段时间又会忘了这几天的苦。

过段时间世界还是老样子,拥抱核心资产、长持优质公司的局面不会改变的。

关于周期

对春节后大跌不过分演绎,暂时看作重复春季行情结束后的标准流程,每年都会发生的事情。

核心资产跌幅比往年更大,是因为节前上涨过多,所谓残暴的欢愉,必将有残暴的结局。

春季行情一定会来,即使凄风冷雨的2018年,上证50也出现了19连涨。春季行情也一定会走,告诉你牛市来了的人是最坏的。

以往春季行情持续2个月左右,最高点几乎与最大成交量对应,在下跌过程中逐步缩量,而且下跌快速,在一个月内见到阶段低点。过去两年,春季行情结束后,上证指数跌幅超过10%,创业板最大跌幅为20%。

现在大盘跌幅还不及往年。

历史是一面镜子,不能看见未来,但可以照清我们所在的位置。

在标准流程走完之后,是否会持续下跌?美国10年期国债收益率持续走高,代表实际利率回升,通胀升温,中国10年期国债收益率,也在同步走高。货币政策已无边际放松的可能,剩下的只是何时转向的问题。

所以,立即有警告的声音出现:很多人没有经历过完整的周期轮回,看不见商品周期与科技股周期轮回。

我只想说:去你的周期!

知道为什么只投资生物医药吗?就是不想关心宏观和周期。

系统性危机之下,无一幸免。

但只要渡过主跌浪,进入震荡期,哪怕是阴跌,生物医药都不怕,头部公司确定性增长的优势将体现,回到自己的运行轨道上来,出现结构性行情。

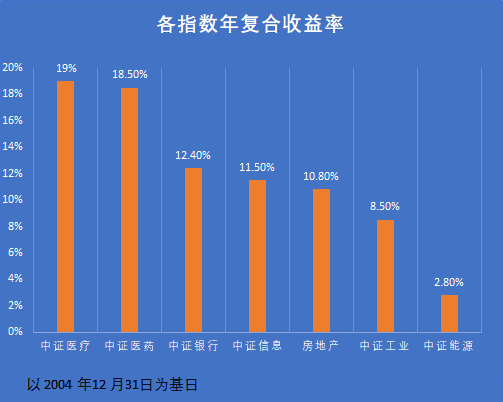

2018年去杠杆,记忆再不好可能依旧心有戚戚焉,大盘从2月开始为期一年的阴跌,但中证医疗、中证医药却在5月29日创出新高,如果不是贸易问题和第一次集采,全年可维持正收益。

如今,贸易问题和集采不再是问题。

生物医药基本上可以穿越牛熊,我们在逆境时需要坚定信心。

关于择时

这波春季行情结束之后的调整,有一个重要现象,成交量一直保持平稳。

只有成交量不会撒谎。

这到底意味着什么呢?

流动性收紧可能还没落地,也有可能居民资产通过基金入市有所对冲。

此前新发基金预估仍有5655亿元资金准备建仓,接下来还有72只权益类基金即将募集,规模预估为3271亿元。

老巴的话充满了智慧,没有过时,宏观预测对股票投资无意义。

宏观层面的东西扯不清楚,后面牛熊是否转换、流动性如何收紧,就不预测,不过分择时了。

需要保持平稳的还有风险偏好,是不是跌的时候怕,涨的时候又觉得当初为什么要怕?

是不是经历过多轮冷暖交替,还是无法克服这种人性?

长线投资者无视任何波动,太不食人间烟火,秋冬回调、春季行情、随后的下杀,规律非常明显,是可以利用的。但基于牛熊转换、全年下跌的预测来投资,又过于择时了。

系统性风险始终会过去的,只要公司本身没有暴雷,成长逻辑还在,最后都会修复的。

居民资产入市是不可逆的,年轻基民的钱不可能集中于钢铁、有色、煤炭、银行这些传统行业,主流还是配置基本面尚可的成长股。

现在的问题是估值确实透支得太厉害,跌到一定程度就有价值了,头部优质资产正在消化估值,寻找一个平衡的中枢。我们可以观察两个锚,一个是恒瑞医药,如果现有估值体系不崩溃,就是整个生物医药板块的定海神针,另一个是通策医疗什么时候止跌,整个回撤过程中,量能放得不够大。

上证离目标位还有较大距离,创业板快到了,保持足够谨慎,也不用过于悲观。

优质股票长期而言是由内生增长驱动,当系统性风险释放后,投资者的关切应回到基本面和成长性上。

流动性收紧对生物医药业绩无影响,在存量经济时代,可持续的高增长有稀缺性,可享受溢价。

情绪、择时不是最重要的事情,选股、配置才是。

关于认知

《孙子兵法》中最出名的一句话:知己知彼,百战不殆。以前不明白为什么很平淡的表述,被奉为圭臬。现在懂了,凡事最重要的是认知,而且是从认知自己开始,经历这波回撤,各位内心应有触动,可考虑从以下方面进行反思。

1、持股是否与自己的风险偏好匹配?如果风险承受能力差,建议不要或谨慎配置高估值、未盈利、高波动股票,不要重仓疫苗股、港股、CXO。

2、怎么处理短期和长期的关系?如果非常在意短期收益,建议不要或谨慎配置长期空间大但短期一塌糊涂的股票。

3、不懂不做,对超出认知氛围的股票进行整理,高估值、大市值、未盈利都难以理解,可以选择能理解的品种,这样持股心态更平稳。

4、不要去挑衅自己的弱点,给自己活下去的机会,给好股票证明自己的机会。通策医疗、爱尔眼科、华韩整形、康乐卫士跌幅巨大,怎样做到毫无感觉?无需内心强大,对持仓进行指数化分散配置,有压舱石有层次感。华韩整形、康乐卫士经历过多次暴跌,但过后又会涨得更高,因为配置对短期错误有包容性。不要给自己弱点暴露的机会,也不要把好股票逼上绝境。

衡量组合仓位是否合理的感性标准,就是让自己感到舒服,没有压力。

长线投资经过冷暖更迭才会成熟,凡事没有一帆风顺的,以年为单位来度量投资会淡然许多。

关于通策

CXO高增长逻辑很硬,高估值不完全是抱团所致,市场企稳之后又将是反弹最快的板块。

病去如抽丝,医疗服务板块估计会持续震荡,寻找估值中枢,等待市场重新达成共识。

基本面的崩溃是无底深渊。

通策医疗的基本面和成长性没变,唯一问题是高估值,短期基金抱团受到争议,筹码松动。