更多、更及时的干货内容,请关注扑克投资家网站

文 | 於佳雪

来源(公众号) | 天风晨曦交易视点

编辑 | 扑克投资家,转载请注明出处

扑克导读:

始于2015年末的“三去一补一降”经济发展策略,经过2016年的深化执行,钢铁有色煤炭相关行业去产能效果显著。

可以说,供给侧改革是今后经济发展的重要主题。

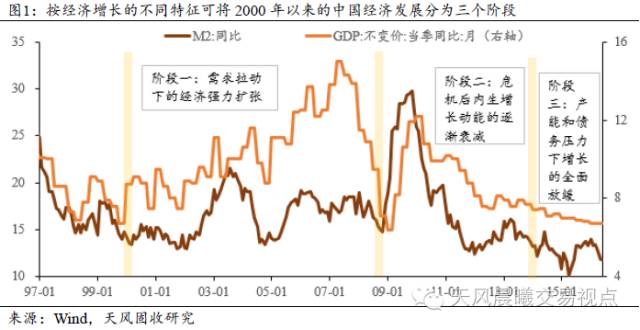

从加入WTO,我国经济发展主要经历了三个阶段:从2000年至08年危机前的快速发展阶段、危机后刺进和复苏阶段、供给侧调整阶段至今。

扑克投资家推送本期文章从经济增长、货币供需、企业经营和财务状况四个维度分析了我国经济发展的脉络,从宏观经济与货币交互演变的角度,企业去杠杆去库存仍在进行时。

(文本最初发布于2016年9月)

一、概述

自上一轮供给侧改革至今,从经济周期和债务周期叠加的角度,我们尚未走完一个完整周期。而在此期间,中国经济经历了三个大的阶段:

2000-2007年,需求拉动下的经济强力扩张;2008-2013年,危机后内生增长动能的逐渐衰减;2014年至今,产能和债务压力下增长的全面放缓。

本文尝试结合企业行为,探讨每一阶段宏观经济与货币是如何交互与演变的。

以下是基本总结,均从经济增长、货币供需、企业经营和财务状况四个维度展开。

1. 2000-2007年:

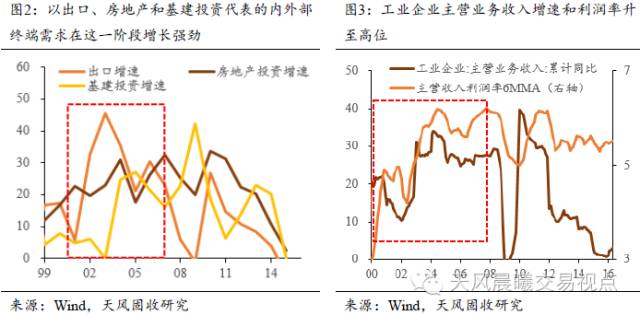

(1)内外需求旺盛拉动GDP强劲增长,价格处于上升周期;

(2)货币信贷提供了强有力的支持;

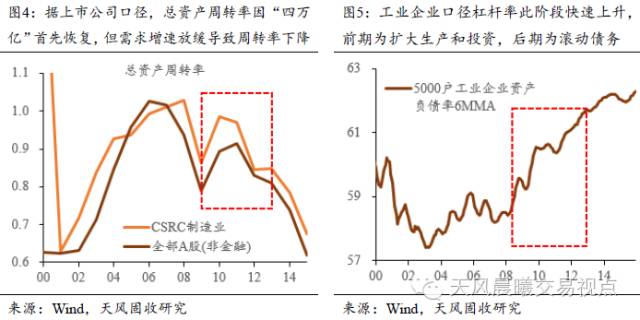

(3)工业企业主营业务收入保持高速增长,主营收入利润率亦攀升至高位,投资意愿强烈;

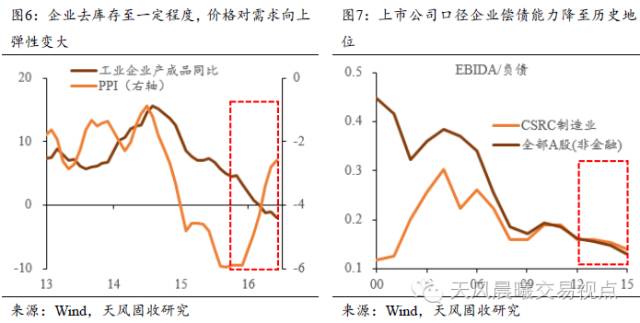

(4)企业盈利能力强,主动降杠杆。

2. 2008-2013年:

(1)危机后“四万亿”刺激带动制造业投资,但后期内外需求增速均不及预期致使已投放产能过剩,生产和投资收缩,价格也由升转降;

(2)实体经济货币信贷需求亦先升后降;

(3)企业盈利和周转率因需求扩张首先恢复,而后需求降温周转率下降,盈利恶化,投资意愿下降;

(4)企业前期主动加杠杆扩大生产和投资,后期则因滚动债务需要杠杆继续上升;

3. 2014年至今:

(1)内外需求全面下滑导致GDP增速持续下行,但价格下降过程中库存减少至一定程度,价格对需求的向上弹性变大;

(2)实体经济融资需求疲弱、回报过低导致货币宽松下资金脱实向虚,开始在金融市场寻求回报;

(3)企业营收和利润增速进一步下滑,生产和投资意愿低迷;

(4)由于经营进一步恶化加上前期债务累积过高,企业偿债能力进一步下降。

二、阶段一:需求拉动下的经济强力扩张

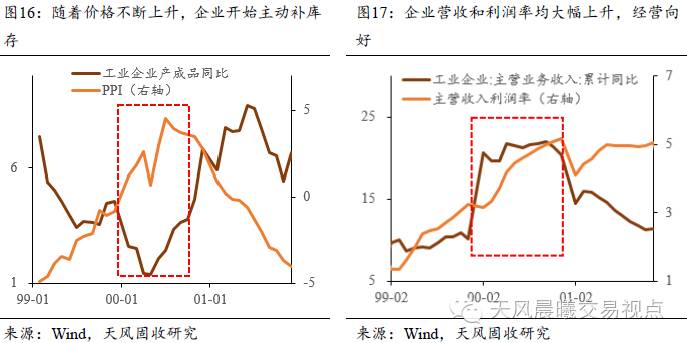

1. 2000.01-2001.12:财政补贴和去产能下企业盈利好转,全行业复苏

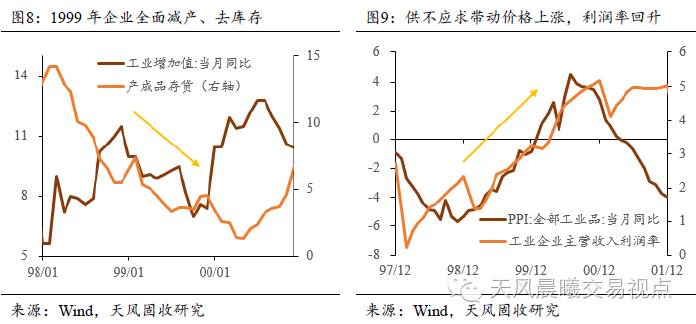

在上一轮供给侧改革中,1999年是一个非常关键的时间节点。

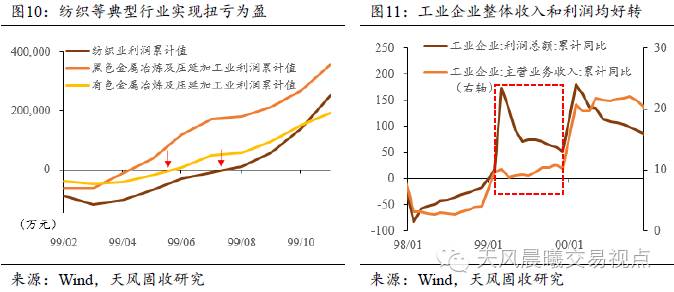

这一年,以纺织业为首的国有企业兼并破产、债转股基本完成,产能去化效果显著。

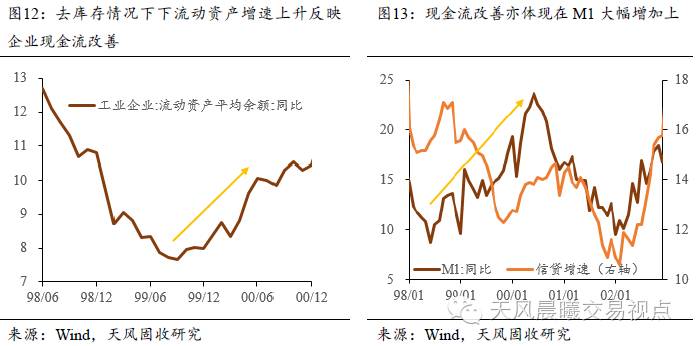

供给的收缩直接影响价格,提升企业盈利,企业现金流显著改善。

在此背景下,2000年中国经济事实上已呈现全面复苏的场景,PPI增速继续回升,宏观层面的信贷、投资、工业增加值以及中观层面的工业企业整体营收指标均向好。

而整个复苏过程中出现了一个小插曲:

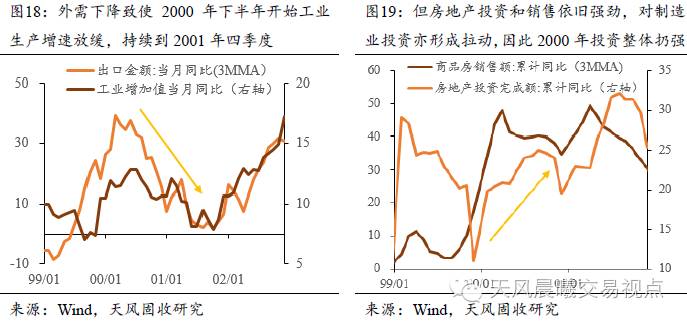

2000年下半年由于发达国家受到互联网泡沫破灭冲击,外需下降,企业只能降价销售,工业生产增速有所放缓,库存开始被动累积。不过源于地产销售的火爆,房地产和制造业固定资产投资热情仍高。

2. 2002.01-2004.12:内需过旺引发调控

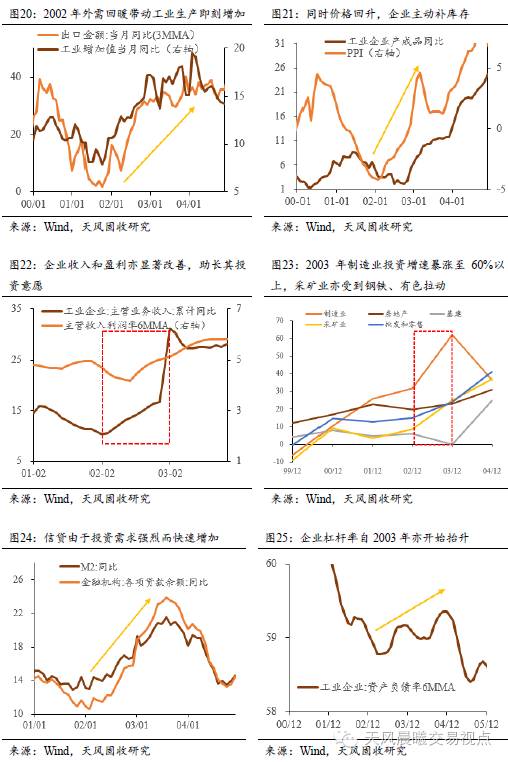

2001年四季度随着加入WTO和外部环境的回暖,外需增加使得工业生产立即增加,供不应求下价格上涨,企业再次主动补库存。

加上货币政策进一步宽松,企业投资意愿极强,信贷增速快速上升,尤其是制造业,2003年全年投资增速达60%以上。房地产投资在前期销售的火爆之下维持高位。

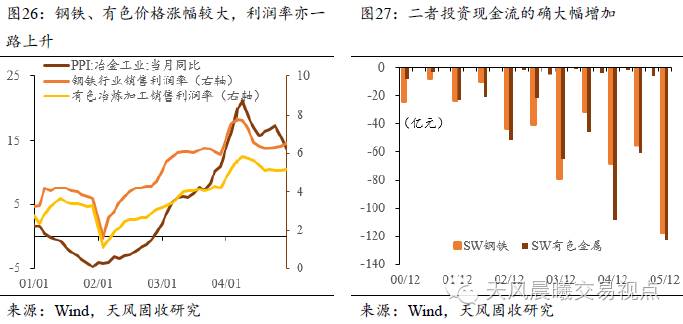

制造业投资增速的过快突出体现在钢铁、有色行业。

中下游需求旺盛,尤其是房地产,推动钢铁、有色在低库存的环境下价格不断上涨,而由此带来的利润率的持续提高促使企业扩大再生产的意愿十分强烈。

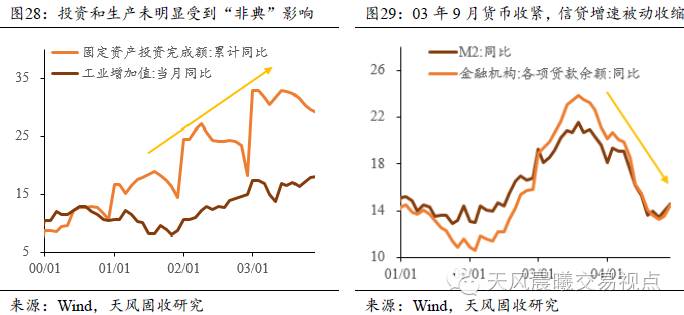

尽管2002年底至2003年上半年“非典”对消费形成极大的冲击,拖累GDP,但投资并未受到太大影响。制造业投资和信贷增速的过快使得货币政策转向收敛。2003年9月央行便提高法定存款准备金率100bps,信贷和M2增速从20%以上的高点快速回落对投资形成掣肘,但前期投入资金的在建项目仍大量运行,固定资产投资增速的上升延续到了2004年一季度。

而信贷收紧后出于企业对未来供给放缓的预期,工业品供不应求的局面更加严重,除钢铁、有色价格急剧上行之外,工业品价格整体出现明显抬升。企业生产热情依然较高。

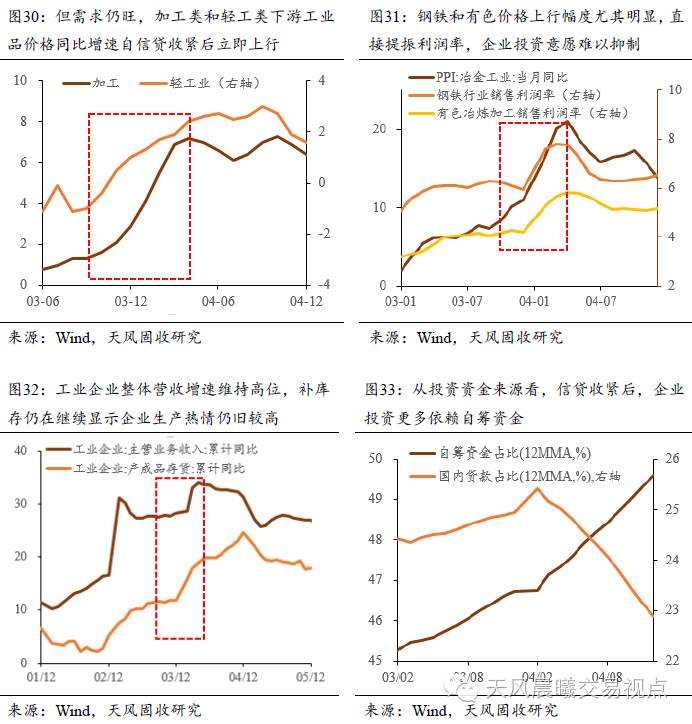

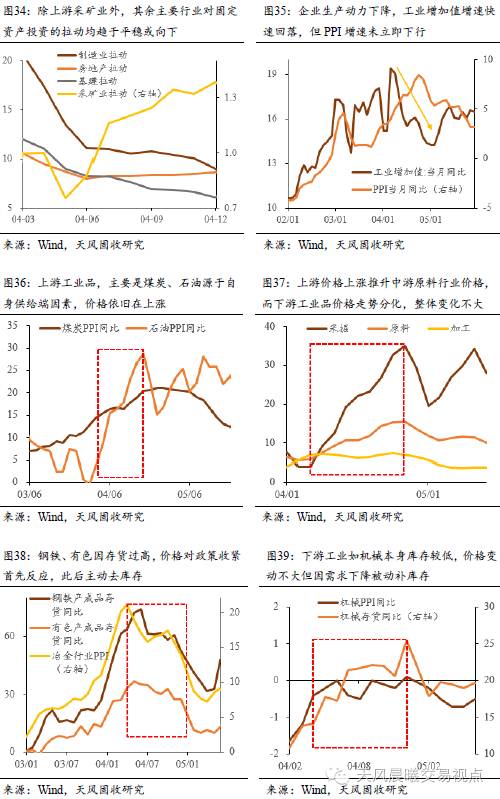

为抑制生产和投资的过热,央行于2004年4月再次提高法定存款准备金率50bps,效果终显。钢铁、有色等存货过高的行业对政策的收紧首先反应,价格增速即刻下降并主动去库存;但上游采掘业价格增速的继续上行推升中游原材料价格,最终上游工业企业主动补库存,中下游工业企业(除冶金外)被动补库存。工业企业整体利润增速和利润率均下滑,杠杆率被动升高。

3. 2005.01-2008.08:“双顺差”推动企业投资

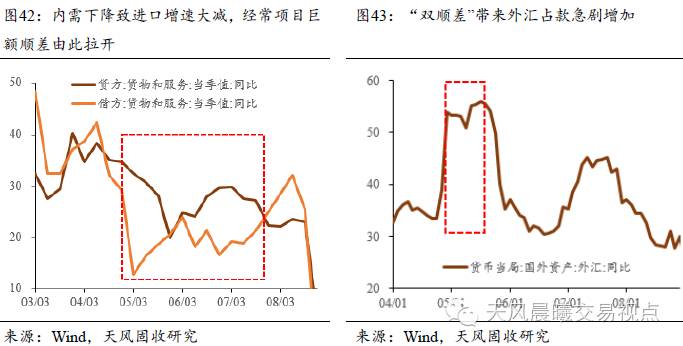

随着2004年经济从过热到冷却,2005年初企业投资意愿并不强,进口增速锐减,带来经常项目的巨额顺差。

而经济上升期对FDI的吸引和人民币升值带来的热钱流入使得资本和金融项目亦因出现大额顺差

。由此,外汇占款在2005年上半年急剧增加,尽管企业信贷需求不强,但M2增速显著上升。

“双顺差”带来的财富使得企业生产和投资热情有所恢复,并且不需要过多地借助信贷;企业利润也因需求的回暖增速回升。但价格增速持续放缓使得企业仍在主动去库存。

然而,2006年随着房地产的回暖,制造业投资增速也已处于35%以上的高位,信贷增速快速上行。加上出口增速回升,内外需求强劲下企业再次提价,生产和投资走向过热。

自2006年7月至2007年7月,央行货币政策不断收紧,亦辅以行政手段对进出口、房地产进行调控,过热的投资和信贷增速终于放缓。但事实上,随着金融危机在发达国家发酵,2007年二季度国内出口增速已经开始下滑,导致企业利润增速下降,货币政策此时是滞后于基本面的。

工业生产感受到压力后,自2007年三季度增速开始放缓,但房地产投资增速持续上行至2008年下半年才开始回落,制造业企业反应也较为滞后,价格上行。2008年下半年,工业生产随出口滑坡增速骤降,企业营收和利润大跌,库存高企。

三、阶段二:危机后内生增长动能的逐渐衰退

1. 2008.09-2009.12:“四万亿”托底经济,但工业企业投资动力不足

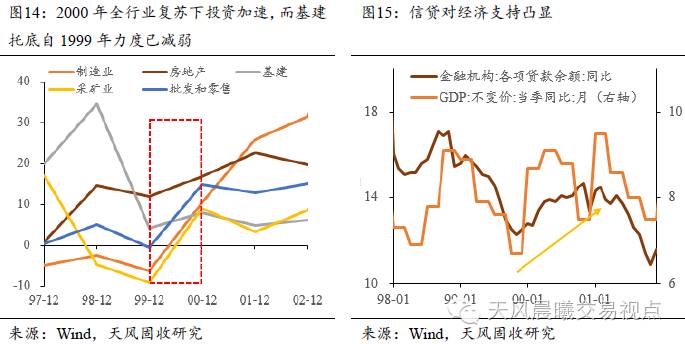

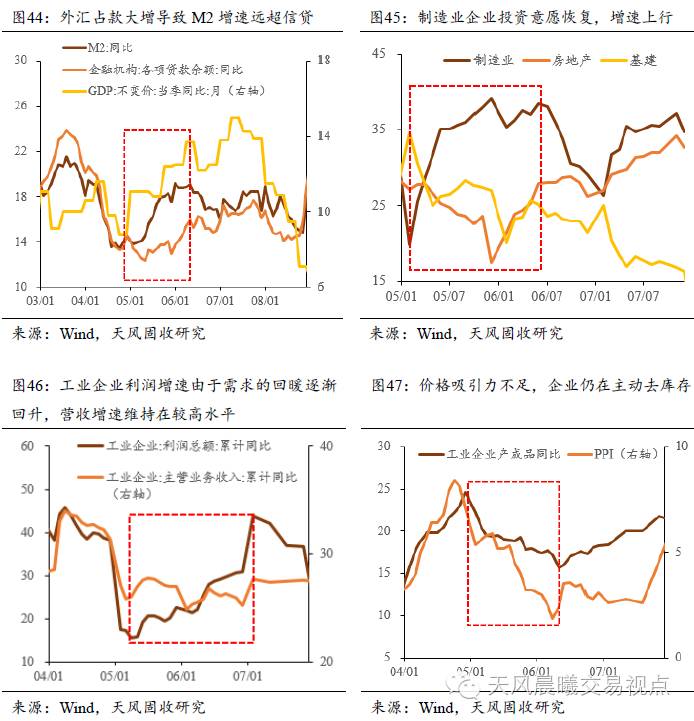

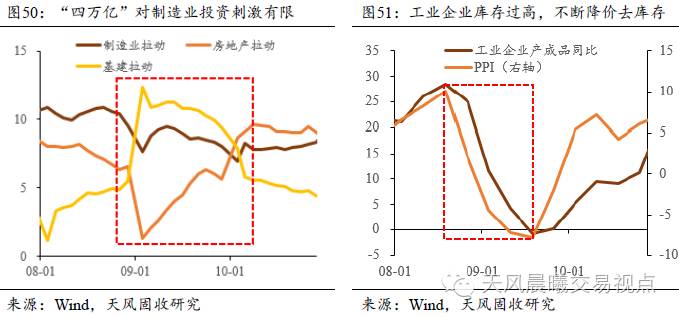

为应对全球金融危机对经济带来的负面影响,货币政策自2008年9月转向了宽松;11月,“四万亿”刺激计划出台。但制造业的反应极为有限,主要是基建和房地产投资在起作用。这是因为之前堆积的库存过高,工业企业在2009年下半年之前不断降价去库存,投资意愿并不强。直至2009年下半年在基建和地产投资需求强劲拉动下,工业品价格降幅缩小,企业才停止去库存;而随着销售的回暖,企业利润增速逐渐恢复。

在此期间,信贷是与投资几乎同步上行,对投资形成了很好的支持,但流向房地产的信贷资金主要被用于投资,而流向制造业的则很大程度上被用来补充生产需要。一方面,制造业企业(尤其是钢铁)在前期产能投放较多,即使2009年下半年企业增产、主动补库存,利润也处于修复中,投资意愿并未立即恢复。

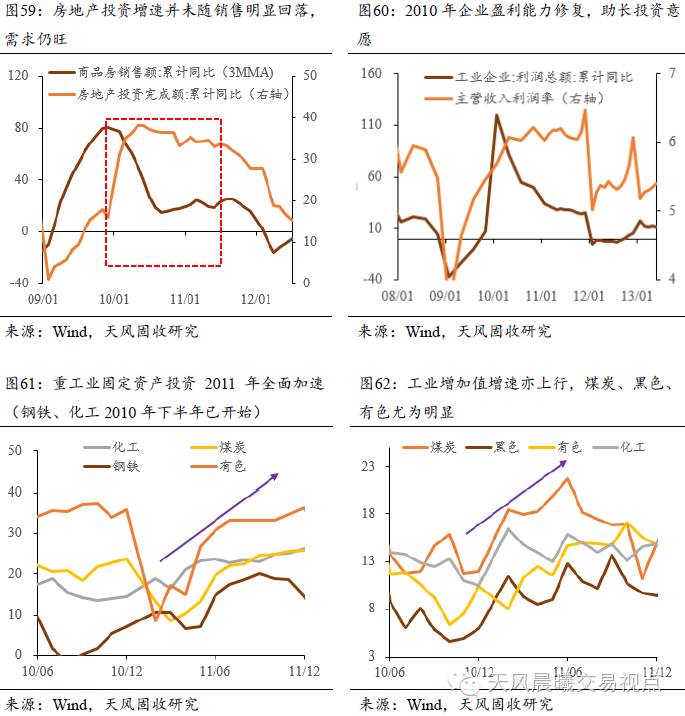

2. 2010.01-2013.12:强弩之末,工业企业最后一波投资冲动

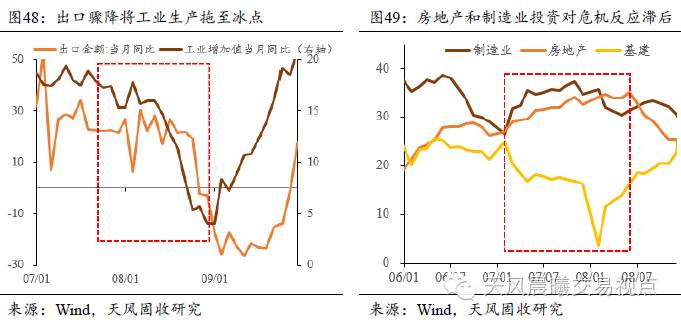

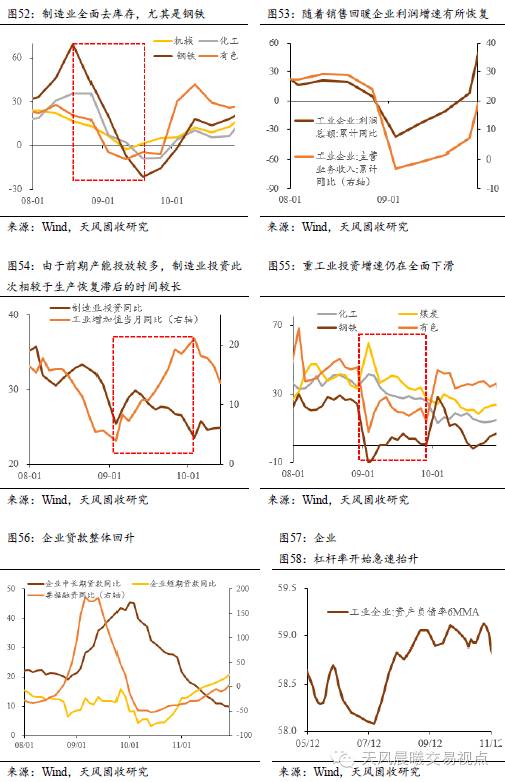

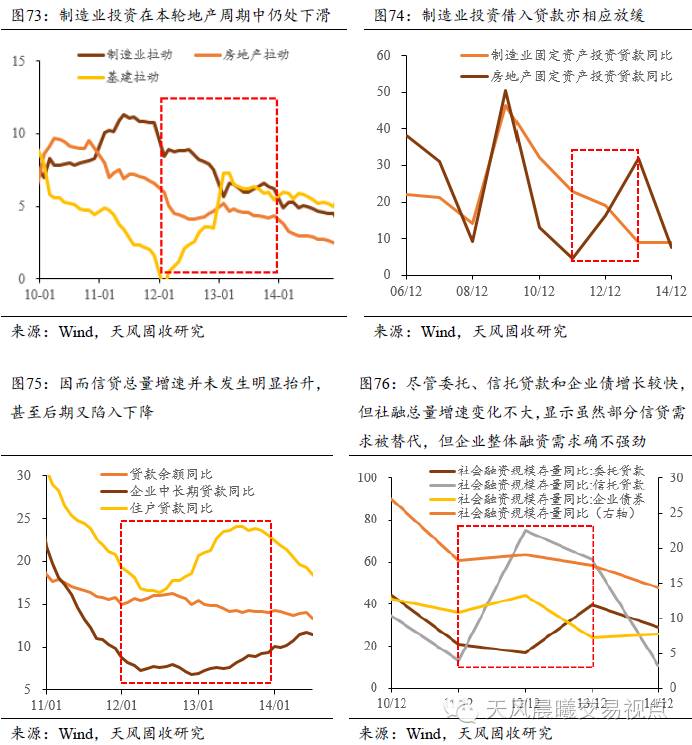

2010年初,货币条件从反危机状态向常态水平回归,回收过剩流动性,贷款增速回落。但在地方政府的投资冲动下,房地产调控虽带来销售增速的回落,地产投资高增速却持续了超过一年时间。而随着销售的回暖和工业品价格的上涨,工业企业利润率于2010年下半年已回到危机前的水平。需求的旺盛叠加盈利能力的恢复使得工业企业投资热情重燃,钢铁、化工自2010年下半年投资便开始加速,生产也随之扩大,2011年有色、煤炭亦加速了产能投放。

从金融数据来看

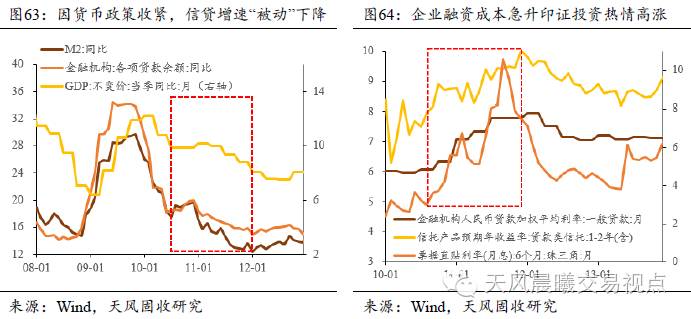

,2010年下半年随着工业企业投资的加速,M2和信贷增速确实止跌回升,但11月起,央行再度连续上调法定存款准备金率,银行超储率快速下滑,信贷增速“被动”下降,无法满足实体经济的资金需求。企业开始求助于“影子银行”,融资成本飙升,也侧面印证了投资热情的高涨。

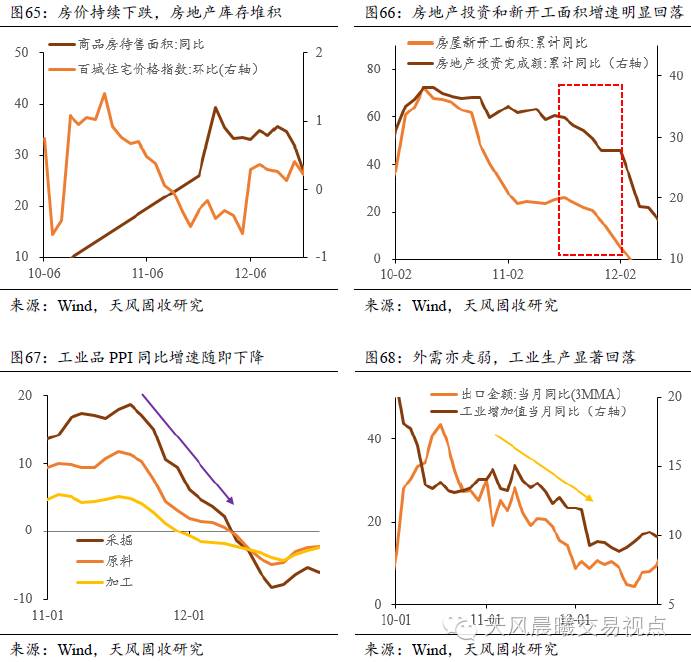

随着房价的持续下跌、商品房库存不断堆积,2011年下半年地产投资增速终于明显回落,工业品价格增速迅速下跌。而欧债危机阴影下外需亦不断恶化,工业生产持续回落。

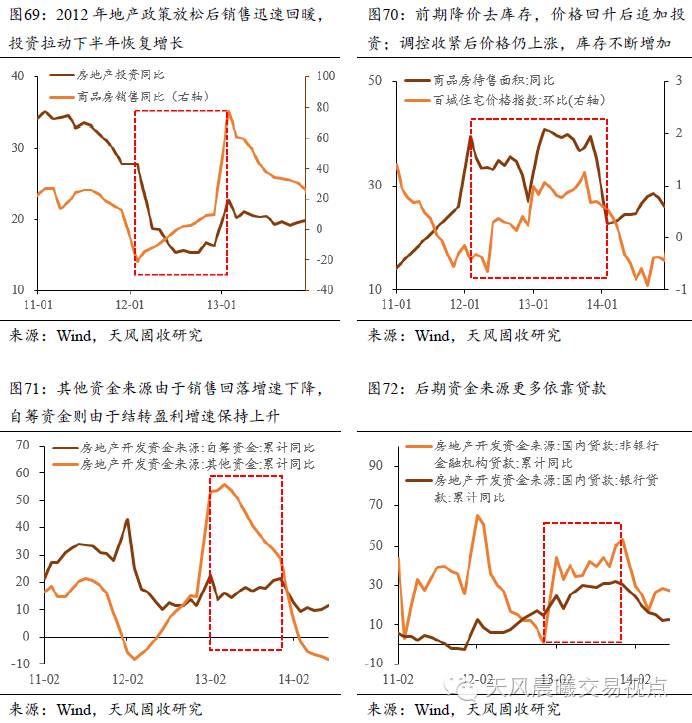

面对需求恶化,2011年末货币政策转向宽松,房地产政策放松。前期房地产企业主要通过降价去库存,直至价格回升开始追加投资。随着房价快速上涨,房地产调控于2013年初再次出台。后期房地产资金来源更多依靠贷款。

然而,此次房地产周期并未对制造业投资形成有效拉动。由此,尽管住户贷款和房地产企业中长期贷款增速上升,但制造业贷款投资需求仍在回落,信贷总量增速未发生明显抬升。即使考虑到委托、信托贷款和企业债对信贷的替代作用,从社融总量看,企业整体融资需求也确不强劲。

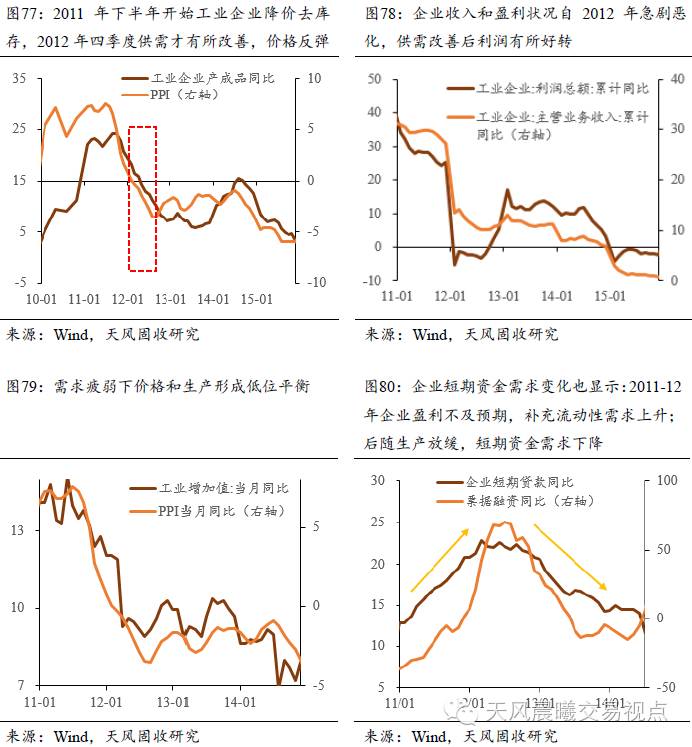

从企业生产的角度来看,国内整体投资需求的不足叠加外需的疲弱使得工业企业2012年起面临着严重的供过于求,不得不持续减产、降价、去库存,直至四季度供需局面才有所改善,盈利好转。然而需求未能明显改善的前提下,价格和生产将维持一种低位平衡:价格上升引发企业增产,由此带来的供给增加又会压低价格,致企业减产,价格上升。企业收入和盈利难以持续改善。企业短期资金需求的变化也反映了这整个过程。

四、阶段三:产能过剩和债务高企背景下经济的全面下滑

1. 2014.01-2014.12:投资、生产、货币信贷同步低迷

2014年随着房地产周期的结束,固定资产投资增速开始显著回落,在与价格的平衡中,企业生产进一步放缓。

经济下行压力明确地反映在投资、生产、信贷的同步低迷中。

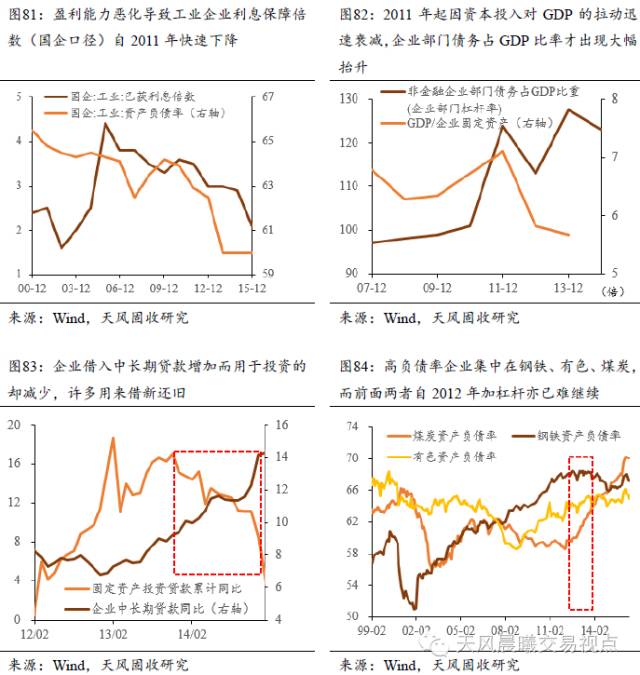

盈利能力的降低使得企业利息保障倍数不断下降,还本付息压力巨大。

而企业部门的高杠杆率(债务占GDP比重)问题,其实是资本投入对GDP的拉动迅速衰减的问题,即GDP/企业总资产这一周转率下降(企业部门杠杆率 = 企业总资产 * 资产负债率 / GDP)。

高

负债率行业主要为钢铁、有色、煤炭。

2. 2015.01至今:资金脱实入虚,从金融市场而非实体经济寻求回报

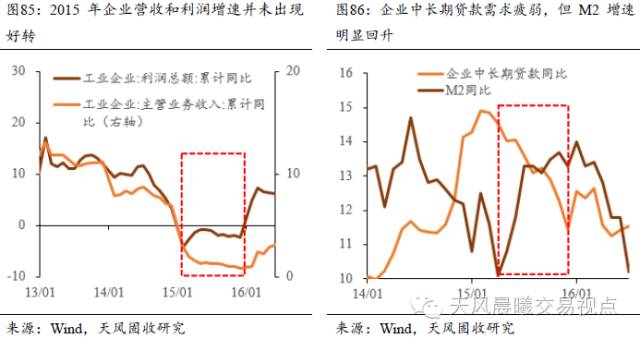

进入2015年,企业营收和利润增速并未出现好转,投资和生产增速继续回落,但M2增速却有了明显回升。这主要源于宽松的货币环境下,资金无法从实体经济中得到满意回报,便开始在金融市场轮动。

而尽管工业品价格自2016年以来跌幅持续收窄,企业经营和盈利能力也相继好转,但当前经济基本面没有发生根本性变化:过剩的产能仍待去化,价格与生产和库存继续处于低位平衡(价格上涨终将带来复产和补库存,引致价格回落),企业盈利尚未到达真正的拐点。对于钢铁、煤炭、有色等过剩产能且负债率过高的行业,去产能仍是关键:唯有价格回升、企业盈利持续改善,企业杠杆才能够真正降下来。

(编者按:本文最初发布于2016年9月21日)

*若无特别标明,本文中图表轴单位均为%。