流动性对金融市场运行和资产收益率有重要影响,我们根据流动性在股票市场的传导过程建立了A股流动性研究体系,并纳入多维度的流动性指标,构建了招商A股流动性指数。其中包含市场资金面预期指标、场外资金供需指标、微观流动性三类指标,从不同维度全面反映当前市场流动性状况。

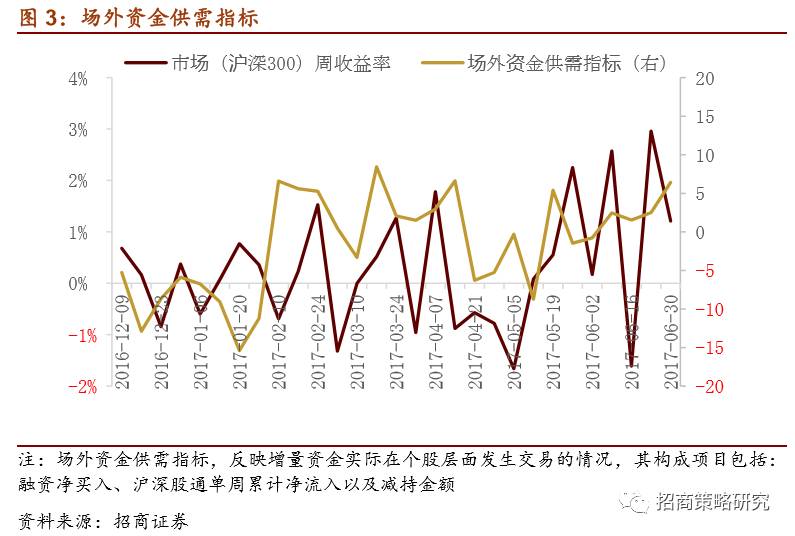

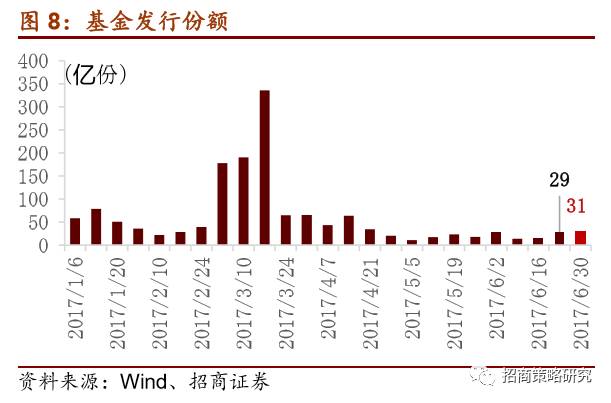

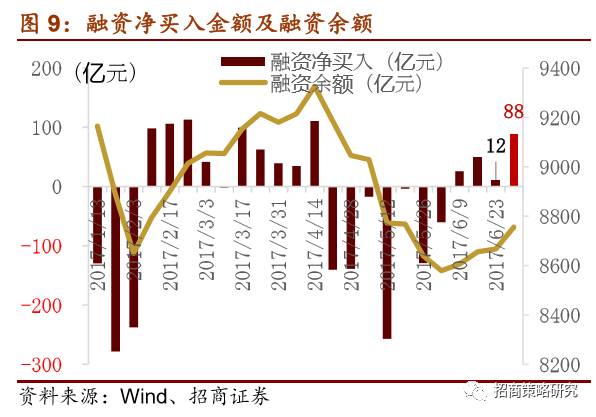

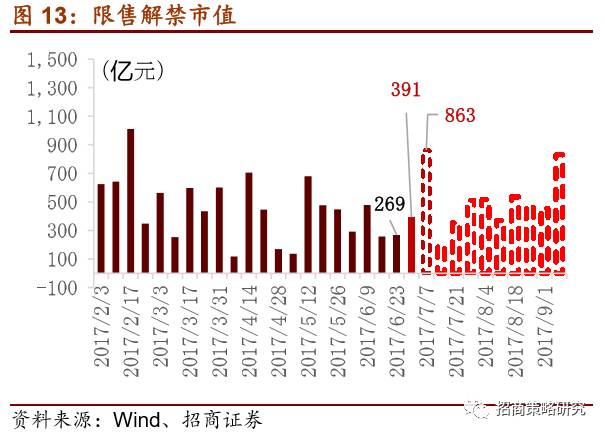

◆6月26日-6月30日,招商A股流动性指数为3.83,较前一周提升2.34,流动性显著改善。三大流动性指标中,资金预期指标从-0.67增加至0.31。分项看,基金发行份额较前一周增加约2亿至31亿; IPO融资较前一周增加8亿至30亿,未来一周IPO融资预计为23亿;限售解禁市值为391亿,较前一周增加约122亿,下期将增加至863亿元。资金供需指标较上期大幅提升,从2.48增加至6.43。分项看,融资净买入大幅增加,由前一周的12亿元增加至88亿元,截至6月30日,融资余额为8756.06亿元;沪深股通累计净流入金额较前一周增加14亿元至52亿;重要股东继续增持,净增持6亿,增持金额较前一周减少12亿。资金活跃度指标较前一周小幅提升,从0.54增加至0.74。

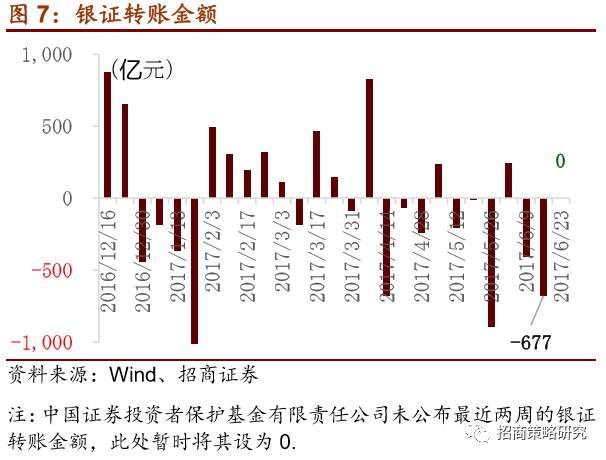

◆上周央行暂停公开市场操作,逆回购到期回笼3300亿,连续两周净回笼。央行公告称,临近月末财政支出力度进一步加大,对冲央行逆回购到期后银行体系流动性处于较高水平。虽然6月平稳跨季,但值得注意的是,月初央行为补充市场流动性重启28天逆回购,将部分资金面压力转移至7月。 7月共有9175亿元资金到期,且70%左右的资金在上半月到期,因此资金到期可能会对资金面造成一定压力,目前央行的货币政策为“不松不紧”,在温和去杠杆的基调下,如果监管政策不再继续加码,预计流动性不会过度紧张。

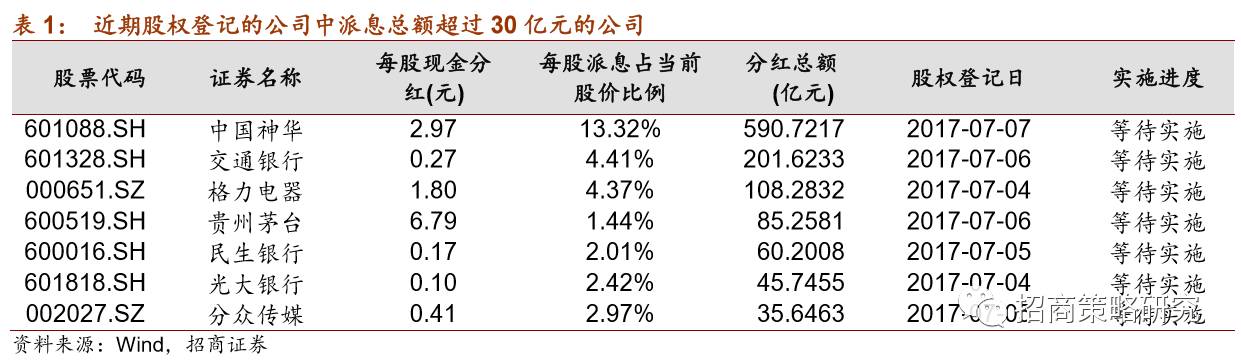

◆数据显示,2017年上半年现金分红实施完毕的公司共有1758家,分红总额为4123亿元。7月上旬将进行股权登记的公司共156家,现金分红总额达1300亿元,其中,分红金额超过30亿的有7家公司,且中国神华、交通银行、格力电器的每股派息占当前股价比例超过3%,属于大比例现金分红公司。预计将有30%左右的现金分红回流到市场,也就是说,7月上旬即将进行股权登记的现金分红中将有390亿资金回流市场,向股市补充一定的流动性。

◆利率方面,不同期限国债到期收益率涨跌不一。其中,7天Shibor较上期下降9bp至2.85%;1年期国债收益率下降3bp至3.46%,5年期国债收益率较前一周下降5bp至3.50%,10年期国债收益率较前一周提升3bp至3.57%。

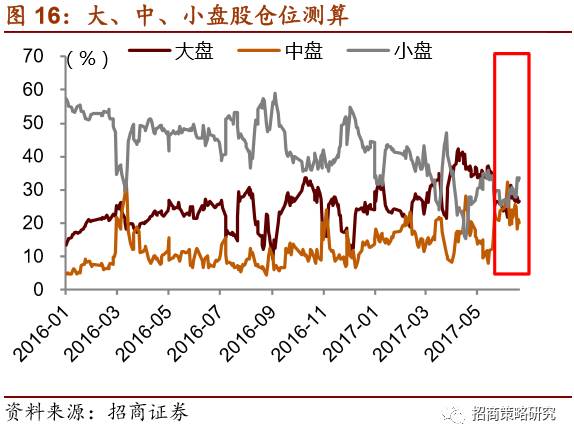

◆基金持仓方面,股票型和混合型基金整体仓位分别较前一期(6月22日)增加0.07%和0.23%至90.98%和82.64%。大盘股仓位较前一期增加0.26%至26.55%;中盘股仓位较前一期减少0.97%至20.13%,小盘股仓位较前一期增加0.92%至33.61%。

§ 上市公司大额分红补充流动性

上市公司分红一般集中在年报披露以后,也就是5、6、7月份。数据显示,2017年上半年现金分红实施完毕的公司共有1758家,分红总额为4123亿元。7月上旬将进行股权登记的公司共156家,现金分红总额达1300亿元,其中,分红金额超过30亿的有7家公司,且中国神华、交通银行、格力电器的每股派息占当前股价比例超过3%,属于大比例现金分红公司。

近几年来,上市公司分红总额呈现稳步上升的趋势,2015年全部A股上市公司分红总额为8327.48亿,2016年实施完成,其中前十大股东拿走的部分占到78.29%,估计前三大股东拿走的部分约占到70%左右。因此预计未来一段时间内将有30%左右的现金分红回流到市场,也就是说,7月上旬即将进行股权登记的现金分红中将有390亿资金回流市场,向股市补充一定的流动性。

本周市场流动性有所改善。三大流动性指标中, 资金面预期指标从-0.67增加至0.31。资金供需指标大幅提升,从2.48提升至6.43。资金活跃度指标较前一周小幅提升,从0.54增加至0.74。

上周央行暂停公开市场操作,逆回购到期回笼3300亿,连续两周净回笼。央行公告称,临近月末财政支出力度进一步加大,对冲央行逆回购到期后银行体系流动性处于较高水平,所以不开展公开市场操作。虽然6月份平稳跨季,但值得注意的是,6月初央行为补充市场流动性重启28天逆回购,将部分资金面压力转移至7月。 7月共有9175亿元资金到期,其中逆回购5600亿元,MLF3575亿元,且70%左右的资金在上半月到期,因此资金到期可能会对资金面造成一定压力。目前央行的货币政策为“不松不紧”,在温和去杠杆的基调下,如果监管政策不再继续加码,预计流动性不会过度紧张。

利率方面,不同期限国债到期收益率涨跌不一。其中,7天Shibor较上期下降9bp至2.85%;1年期国债收益率下降3bp至3.46%,5年期国债收益率较前一周下降5bp至3.50%,10年期国债收益率较前一周提升3bp至3.57%。

资金预期指标从-0.67增加至0.31。分项看,基金发行份额较前一周增加约2亿至31亿; IPO融资较前一周增加8亿至30亿,未来一周IPO融资预计为23亿;限售解禁市值为391亿,较前一周增加约122亿,下期将增加至863亿元。

§ 资金供给

§ 资金需求

资金供需指标较上期大幅提升,从2.48增加至6.43。分项看,融资净买入大幅增加,由前一周的12亿元增加至88亿元,截至6月30日,融资余额为8756.06亿元;沪深股通累计净流入金额较前一周增加14亿元至52亿;重要股东继续增持,净增持6亿,增持金额较前一周减少12亿。

基金持仓方面,股票型和混合型基金整体仓位分别较前一期(6月22日)增加0.07%和0.23%至90.98%和82.64%。大盘股仓位较前一期增加0.26%至26.55%;中盘股仓位较前一期减少0.97%至20.13%,小盘股仓位较前一期增加0.92%至33.61%。

欢迎关注“招商策略研究” 微信公众号:zhaoshangcelve

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。