文章来源:丰岭资本

作者:金斌

2017年价值投资又重新流行起来,但很多人把价值投资等同于买市盈率低的公司,这完全是一种误解。成长性是评估一家公司价值非常重要的一环,长期来看,业绩持续成长的公司,更容易给投资者带来超额回报。但是从国内外的历史来看,业绩能持续多年成长的上市公司,却是凤毛麟角。在市场狂热的时候,许多号称具有远大前景的公司,最终都一地鸡毛。所以真正的价值投资者,并非不关心成长,而是对增长的质量有更严格的要求,这样才能避开形形色色“伪成长”陷阱。

成长的第一个陷阱,就是投资者容易为潜在的成长付出了过高的代价

。很多人说,如果遇到真正的好公司,就不要太在乎价格,买入并长期持有,最终一定会赚大钱。因为今天看起来比较贵的价格,等公司快速成长3-5年之后再来看,很可能便宜得不可思议。但如果正碰上牛市热潮期间,许多看起来比较好的公司,即使未来3-5年业绩能够快速成长10倍甚至更多,估值似乎也没有什么太大的吸引力,那就是另外一回事了。我们在赛马场买马,除了要研究哪匹马跑得会更快之外,还要研究下赔率。

成长的第二个陷阱,就是价值毁灭型公司。

一个有增长的公司,首先要看看投入资本回报率(ROIC)高不高;或者即使现在ROIC不高,也要能看到未来有高ROIC的潜力。如果一家公司的ROIC和其融资成本(WACC)差不多,甚至比WACC更低一些,未来也看不到显著改善的迹象,这样的公司,就是价值毁灭型的公司。这类公司的增长,需要大量资本开支去支持,由于自身的盈利能力很有限,额外的资本开支需要额外的融资,业务增长带来的收益,基本都用来支付融资成本,并不能给现有的股东带来超额回报。虽然公司的市值可能会变得更大,但是分蛋糕的人会变得更多,原有的股东,只能分到越来越小的蛋糕。

成长的第三个陷阱,就是看不到现金回报的增长。

有的公司,短期订单增长很好,业务看起来很有发展前景,投入资本回报率(ROIC)似乎也不错,但经营现金流一直很差。这类公司如果在某一个细分市场还有较高的行业地位,迷惑性更大。由于种种原因,如果这种公司突然融到一大笔现金,很可能会看到其随后的订单及收入以及利润,会有一个快速增长的过程。但这种增长如果伴随着应收账款的同步增加,经营现金流的持续变差,必然的结果,就是等融资的钱用完了,业绩就会打回原形。股票价格,很可能就是过山车。在我刚开始做基金经理的头两年,就曾经买过这样的一家公司,还是重仓。幸好涨到后来,我们觉得估值吸引力不大了,及时减仓卖出来,最终还赚了不少钱。但如果有机会再来一遍,我再也不会重仓这样的股票了,我们不敢相信自己会一直有这么好的运气。接下来我们就以这家公司为例,讲一讲为什么买来的增长不靠谱。

由于合规的原因,我们会隐去股票的名字,用“A公司”来代替。我们只分析当时的情况,近期也没有再跟踪该公司的变化,不涉及对A公司未来价值的判断。

A公司主要从事XX行业的应用软件开发、系统集成以及数字化装备制造,为XX行业生产企业提供全面的机电一体化、自动化、信息化解决方案,属于这个细分行业的龙头企业。2006年下半年融资上市,2009年上半年又做了一次再融资。股票06-07年牛市涨了一波,2008年熊市又跌下去创了上市以来新低。我们在2009年上半年开始逐步买入,2010年4季度开始逐步卖出。但由于当时认识不清晰,卖出的速度不够快,少赚了不少钱。

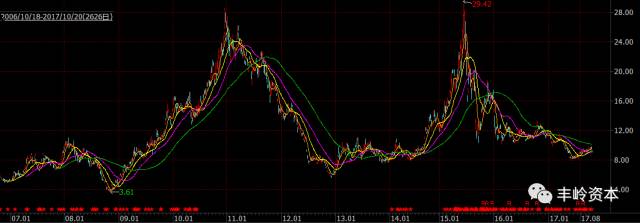

A公司上市以来股票价格走势:

资料来源:wind,2017-10-21

当时为什么要买A公司?

大背景是为了应对全球金融危机,中国的“四万亿”财政刺激,拉动了下游大部分行业的需求,并伴随着A公司下游行业的全球产能逐步向中国转移。作为行业龙头,可以预见公司的订单饱满,未来几年的增长趋势较为确定。另外公司也在努力向其他有类似需求的行业拓展,并取得了一定的突破,这也相当于扩大了未来潜在的市场空间。更关键的是,市场似乎并没有意识到公司的潜力,与类似的企业相比,A公司股票估值水平还处在较低的位置。