公司发布2020年度业绩预告修正公告:2020年实现归母净利润27-30亿元,同比增长512.04%-580.05%,基本每股收益约1.598元/股-1.776元/股;单四季度实现归母净利润6.94-9.94亿元,同比增长53.6%-119.97%。(原业绩预告为预计2020年实现归母净利润24.6-27亿元,同比增长457.64%-512.04%,基本每股收益约约1.456元/股-1.598元/股;单四季度实现归母净利润4.54-6.94亿元,同比增长0.5%-53.6%)。公司业绩上修的主要原因是:2020年四季度公司销售情况良好,主产品销售收入好于预期,归属于上市公司股东的净利润相应增加。

单四季度业绩高增长,迈向双轮驱动的综合建材集团新阶段。四季度业绩高速增长,除防水业务并表带来增量外,公司主营业务(石膏板和轻钢龙骨等)也实现较快增长。2020年剔除诉讼费影响后的归母净利润27.32-30.32亿元(不考虑2020Q4诉讼费),同比增长14.95%-27.57%(2019年剔除诉讼费影响后的归母净利润为23.77亿元),再剔除防水业务并表影响,主业可比口径业绩同比有所增长。新冠疫情影响下,公司全年仍实现稳定正增长充分体现公司作为行业龙头的强大竞争力以及优秀的经营管理能力。其中,2020年单四季度剔除诉讼费影响后的归母净利润6.94-9.94亿元(不考虑2020Q4诉讼费),同比增长55.11%-122.14%(去年单四季度剔除诉讼费后的归母净利润为4.48亿元),再剔除防水业务并表影响,主业可比口径业绩同比仍实现较大增长。4季度业绩高增长有两大方面原因:一是主业持续发力,销量增长叠加结构升级:四季度以来竣工链下游需求较好,石膏板需求持续复苏,其中泰山石膏全年销售石膏板15.49亿平方米,同比增长1.02%;同时石膏板高端产品保持较强盈利稳定性,产品结构持续改善(龙牌销量增速预计保持更快速度增长)。主业内生增速提升具有持续性。二是新业务(龙骨和防水)表现较好:龙骨在集采配套销售下实现持续快速增长,其中泰山轻钢龙骨销售突破13.18万吨,增幅32.27%;公司已稳坐防水行业第三把交椅,行业景气度维持高位叠加头部供应商集中度提升,防水业务作出重要业绩贡献。

扩张产能全球布局,加速产品高端化。一方面公司积极扩张产能,加速海外布局:2019年公司制定新一轮全球石膏板产业布局发展规划,计划“十四五”期间将石膏板全球业务产能布局扩大至50亿平方米左右(其中国内至40亿平方米左右、海外10亿平方米左右),公司正在持续推进产能扩张。2020/12/31公司公告拟通过在新疆重组3家石膏板工厂增加5700万平方米石膏板产能(已投产2700万平方米,在建3000万平方米),成为新疆地区规模最大的石膏板企业,填补公司在新疆地区布局空白;在山东新建2条年产5000万平米石膏板生产线、1条年产6000万平米石膏板及配套年产1万吨轻钢龙骨生产线项目,该新建项目依托全球最大的电解铝产业集团魏桥集团所属火电厂的工业副产石膏资源、电厂蒸汽和闲置厂房资源,有望建立低成本优势,有利于加速小产能出清。截至2020年9月30日,公司已有27.52亿平米石膏板产能,投产运营和在建项目合计产能布局约33亿平米,此次通过并购+新建的方式将产能扩充至35亿平米,进一步巩固和加快石膏板全国布局和全球布局。假设“十四五”期间公司石膏板主业完全形成50亿平方米产能,产能年复合增速将超过12%(已有产能按照公司2020年三季度27.52亿平计算),结合产品结构调整改善,石膏板主业仍有较大成长空间。另一方面,公司加速推进产品高端化和轻钢龙骨放量,“市场份额”和“定价能力”两不误,积极推进高端产品占比以及龙骨配套比例提升。

“一体两翼”稳步推进,规划30个防水基地布局;积极储备新的业务增长点,放量可期。“一体两翼”稳步推进,防水业务持续扩张,2019年下半年公司收购蜀羊、金拇指和禹王防水进入防水业务领域,收购完成后北新在防水领域已成为拥有十大生产基地、较好的品牌和客户基础、全国规模第三的防水企业。2020/12/31公司公告拟收购苏州防水院,并规划在“十四五”期间通过全球招标和自主创新相结合方式建设30个防水材料产业基地,苏州防水研究院是中国建筑防水行业中唯一的专业科研服务机构,公司通过收购苏州防水研究院,进一步完善公司防水业务产业链,加强产研结合,从技术研发和装备方面提升公司防水业务竞争力,公司防水业务未来几年高质量高增长值得期待。当前公司石膏阻燃板、石膏砂浆等新产品仍处于导入期,新产品发展空间值得期待。目前木阻燃板约5亿多平方米、百亿元的市场,随着防火等级的提升和市场规范发展,中国现有建筑防火材料市场需求增长空间很大,其中石膏板阻燃和环保性能好、易施工、不易变形,未来发展空间大。2019年石膏砂浆市场销售近1000万吨,市场规模已近80亿元,十年后市场规模将达到500亿元,北新建材生产石膏砂浆具备独特优势,公司有大量石膏粉产能分布于全国、烧煤成本低、有石膏粉制造经验。

从原有的石膏板、轻钢龙骨到现在的防水、阻燃板和石膏砂浆,公司正围绕石膏板的核心资源和优势,构建“紧密协同、互相增强”的业务组合,从单一的产品制造供应商,向“四位一体”绿色建筑新材料解决方案供应商升级(石膏板龙骨万能板全屋装配、涂料砂浆、外墙保温、防水系统)。长期来看,公司有望成为全球布局、跨领域的综合建材龙头。目前公司非石膏板业务利润占比已经较大,随着新产品新业务持续放量,公司增长中枢将上升。

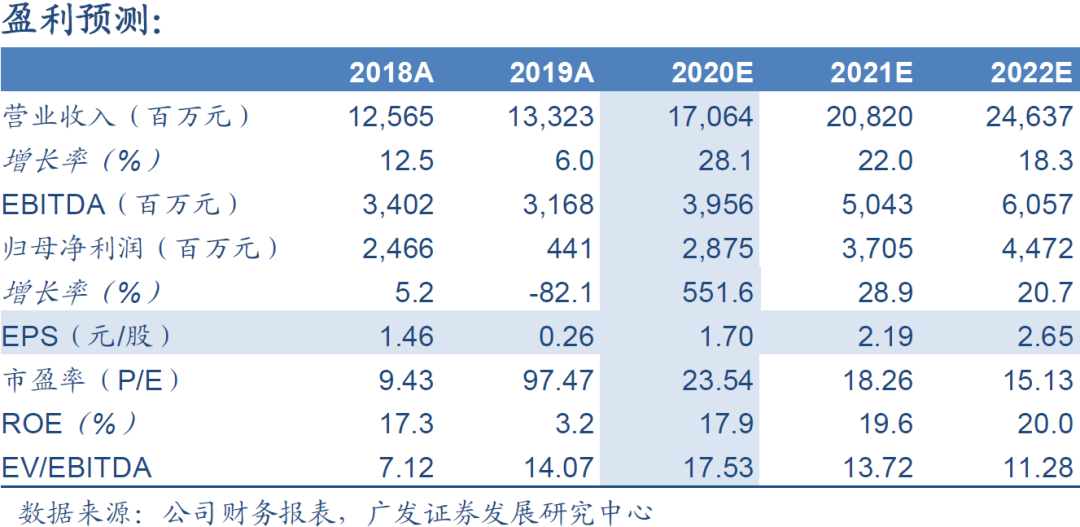

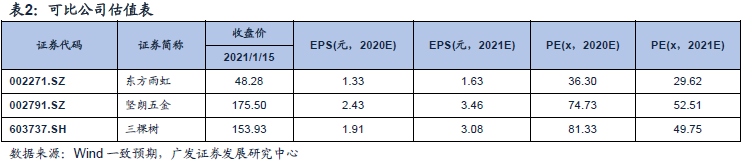

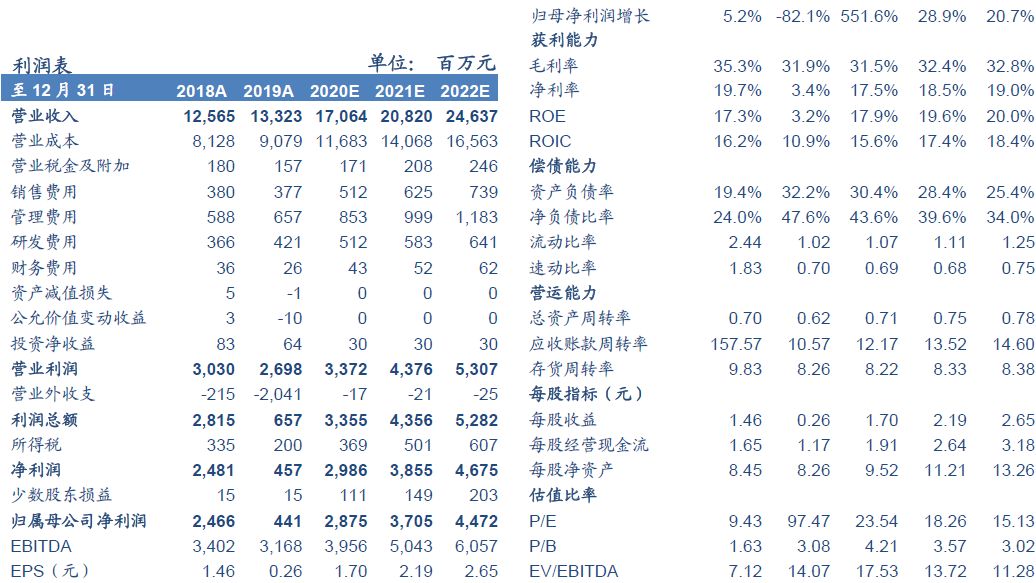

投资建议:石膏板行业格局稳定(公司一家独大),中高端市场进入门槛较高,公司护城河牢固,公司通过调整产品结构(加大中高端品牌占比)来加强定价能力,中期来看盈利中枢仍有上行空间。龙骨协同效应开始体现、防水业务已进入行业前三,未来这两块业务有望持续放量,成为新的增长极。我们预计公司2020-2022年EPS分别为1.70、2.19、2.65元,按最新价格对应PE分别为23.5、18.3、15.1倍,参考可比公司估值水平以及公司业绩增长预期,给予2021年28X PE,对应合理价值为61.32元/股的判断,维持“买入”评级。

具体到未来三年公司业绩预测关键假设:

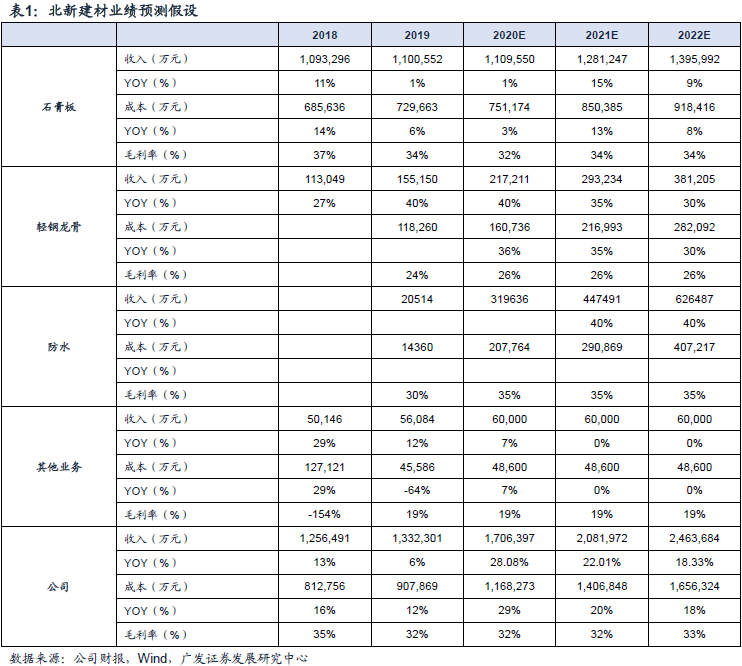

(1)石膏板业务:公司石膏板品牌具备定价能力,销量渗透率进一步扩张,我们预计2020-2022年公司石膏板收入分别为1,109,550万元、1,281,247万元、1,395,992万元,毛利率分别为32%、34%、34%;

(2)轻钢龙骨业务:轻钢龙骨配套石膏板,预计未来将迎来量价齐升,我们预计2020-2022年公司轻钢龙骨收入分别为217,211万元、293,234万元、381,205万元,毛利率分别为26%、26%、26%;

(3)防水业务:公司防水业务内部整合完成,规模进入行业前三,且具备持续增长能力,将继续扬帆起航。我们预计2020-2022年公司防水业务收入分别为319636万元、447491万元、626487万元,毛利率分别为35%、35%、35%;

(4)(管理+研发)费用率:公司规模持续扩张,受职工薪酬费用率和股权激励费用率等下降影响,我们预计2020-2022年(管理+研发)费用率分别为8.0%、7.6%、7.4%。

风险提示:石膏板需求恢复不及预期;防水业务整合风险;未决诉讼可能带来相关损失风险。

文章来源

本报告摘自:2021年1月18日发布的《北新建材(000786.SZ):20Q4业绩超预期,迈向双轮驱动的综合建材集团新阶段》

邹 戈 SAC执证号:S0260512020001

谢 璐 SAC执证号:S0260514080004

SFC CE NO. BMB592

李振兴 SAC执证号:S0260520080003

SFC CE NO. BPW071

❖邹戈

★非金属建材行业首席分析师

✎上海交通大学财务与会计硕士

®2011年进入广发证券发展研究中心

☎手机:186-1619-0932

✉邮箱:[email protected]

❖谢璐

★非金属建材行业资深分析师

✎南开大学经济学硕士

®2012年进入广发证券发展研究中心

☎手机:181-2128-8861

✉邮箱:[email protected]

❖李振兴

★非金属建材行业高级研究员

✎中国科学院研究生院