作者:钟伟

来源:经济学家圈

在苏东解体之后,全球化风起云涌,中国很好地利用了这个二战以来,对大国而言难得的战略机遇期,迅速崛起为全球重要力量。中国民众也在短期内基本摆脱贫困,积累了惊人财富。当下在中国涌现了一群千亿富豪。

世易时移,随着中国政治、社会、经济的三重变迁,最富裕的这代中国人正在逐渐离我们远去。在未来中国,再度狂风骤雨般书写财富神话的机会,如过江之鲫般涌现的土豪群体已是过往,轻易实现人生小目标者可能逐渐寥若星晨。

我们罗列了十个理由,解释

为什么最富裕的一代中国人在远去之中

。

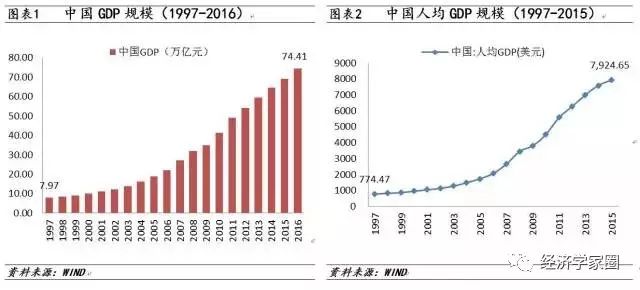

一是中国经济爆发式增长期已经过去

。个人财富的积累取决于国家经济的兴衰,在过去20年,中国经济的增长令人眩目。回顾1997年东亚危机至今的20年,中国经济体量大涨:1997年之时中国GDP仅为7.85万亿元,当时人民币汇率为8.28,折合约9500亿美元,人均仅774美元。这大致仅和目前的乌干达等非洲贫困国家差不多,离当下的越南、印度都差得远。到了2016年,中国GDP已比1997年增长了近10倍,折合约为11万亿美元。

中国成为全球第二大经济体,其体量和日、德、英三国的总和相当。中国富裕群体随着中国经济的崛起而涌现,人类也随着中国迈入现代化、城市化国家而取得了显著的减贫成绩单。过去20年,扣除掉中国的脱贫人口,地球的贫困人口变得不是不少,而是更多。请不要忘记,在1997年,中国虽然在当时是一个充满蓬勃活力之地,但其经济实力,仍然仅可归属为全球倒数的低收入国家。在未来,我们已不能指望中国重新复制爆发式经济增长。

二是中国人民币大发行的洒钱阶段可能已一去不复返

。几乎每个中国人都在感叹货币如潮水一样涌来。在过去20年中国央行所发行的人民币规模,折合成美元,可能比地球上所有其他经济体加总起来还要多。这种快速发钞可能顺应了中国货币化和城市化的进程,但也可能存在着以超长周期的扩张性货币政策,支撑和强化了超长周期的经济增长。

在1997年之际,中国的广义货币M2仅为9.1万亿,相当于当时GDP的115%,而到了2016年底,M2已是155万亿,相当于GDP的两倍。如此超级货币周期恰好搭配了史无前例的庞大工业化、现代化进程,保证了中国物价指数CPI的中枢水平不升反降。这一点可能和普通民众的直观感受相悖。在90年代中国还是很容易遭遇5%以上的物价涨幅,而近年来,3%的CPI都不多见了。庞大而廉价的消费品滚滚而来。这种发钞节奏,决定了存钱不如借钱,借小钱不如借大钱,冒险者迅速攫取了谨慎者的财富。在未来,我们已不能指望央行再度任性发钞。

三是中国最惊人而无度的行业暴富机会已消退

。回顾1997年,中国还不存在市场化的房地产行业,私家车对绝大多数国人而言还是个奢侈的梦想。20年间,从攫取矿业等资源,到房地产开发等人脉和资金密集行业,再到IT和互联网等科技英雄时代,挖矿的、盖房的、用网络开全球地摊货的,以及少量做制造业和消费品实体的,构成了中国富裕人群的基本特质。由于金融业没有掌握在私人部门手中,因此金融业的暴发户反而不是那么庞大。

投资回报率在中国迅速走低,2012年之前,中国投资回报率ROE估计在12%-18%之间,而当下扣除金融业之外,中国实体经济的ROE约为7%。不仅如此,经过4-5年政策刺激的高科技行业,也蕴藏了巨大泡沫,这些泡沫在已经破灭、有待破灭和深度破灭之中。中国进入了低利率时期的优质资产荒困境。在未来,人们很难指望中国还会涌现凭胆气耍流氓拉关系就能搞定的暴利行业。

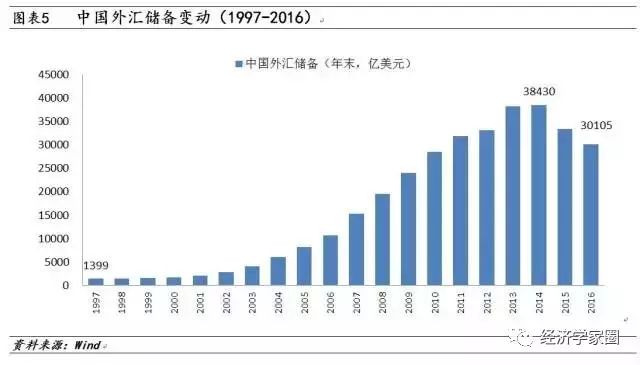

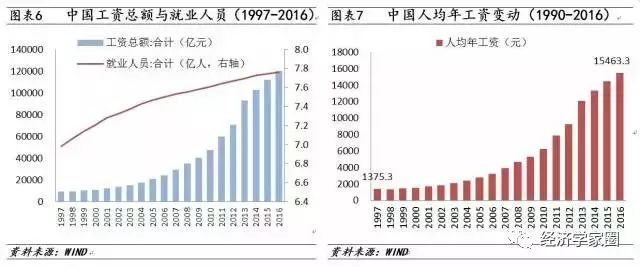

四是中国人最显著的收入增长期似乎也已远去,涨工资越来越难了

。过去20年是中国普通劳工收入增长最显著的一段岁月。从国家的角度看,1997年中国的外汇储备只有1400亿美元,而现在即便是告别了2014年的外储高峰,也还是有3万亿美元外储的,涨了20倍。从工薪族的角度看,1997年城镇职工大约7亿人,当年工资总额9602亿元,折合年工资收入仅为1380元,月薪也就120元。到2016年估计城镇职工约7.9亿人,工资总额达12万亿,折合年和月工资分别为1.5万和1250元。上述数据可能和普通民众的直观感受不一致。

尽管如此,从不太靠谱的数据看,20年中国经济增长10倍,职工工资也增长了10多倍。其实当下普通工薪族月薪在3-5千,京沪等一线城市中位数月薪大约为1万元。普罗大众尚且如此,中国富裕阶层的财富积累显然更为惊人。万元户已作古,人生小目标才有些气魄。在未来,中国人口红利的远去和劳动力成本的不断攀升,使得收入增长必然随着经济成长回落的大势而不再汹涌。

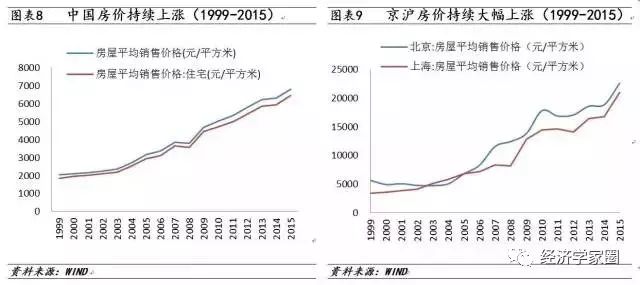

五是中国最蔚为壮观的资产价格膨胀可能也已接近巅峰。

中国人资产配置日益多元化,除了传统的银行储蓄之外,中外房地产、股票、理财、艺术品等纷至沓来。在各种资产价格膨胀中,最为引人瞩目的是楼市和艺术品市场。1997年,中国还无所谓房地产市场,2000年前后,京沪市区的商品房价也就在每平米四五千,现在则动辄10万,一线城市房价足足涨了15-20倍,全国房价的普遍涨幅也不会少于10倍。

过去20年对待中国楼市唯一的正确方式可能就是买买买。当下可能很少有人有勇气或机会再重新开启这样的模式。艺术品市场更今非昔比,甚至造就了大量泥沙俱下的文玩骗子。

是什么拉开了人与人之间的贫富差距?很可能不是工资收入差异造成的,而是是否买房置业拉开了贫富差异。你若在一线城市有两三套房,基本就迈入千万富翁俱乐部。当中国的房价等资产价格到了今天的高位,在未来,中国资产价格很可能不是令人艳羡的,而可能是蕴含风险甚至陷阱的。

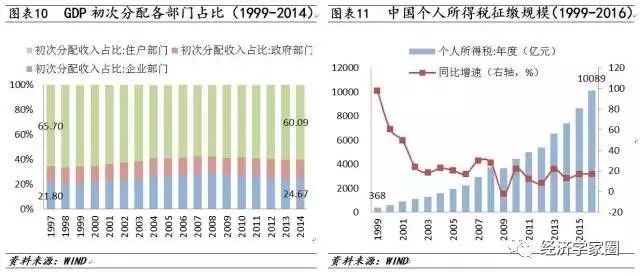

六是中国家庭部门最轻松的税负阶段将迅速成为过往,税收和死亡是必可避免的趋势

。和西方国家相比,中国家庭部门的税负是非常轻的,这个基本事实可能许多国人并不认同。中国税制的特点是名义税率重,实际税率不重;所得税地位不重,流转增值等间接税税负过重;企业税负重,居民税负不重、相比工薪阶层,巨富阶层的税负可能更为轻微。过去20年,从GDP初次分配看,企业占20-25%,家庭部门尽管占比下降仍占近60%;但从税收占比看,企业贡献了近70%,家庭部门贡献仅约12%。

直到2016年,中国政府征缴的个人所得税也仅刚突破1万亿元。高收入人群的税负过轻和敛财过速是平行的。如果企业税负无法更沉重,那么家庭部门的税负必然显著增加。在未来,涉及个人税负的“三重门”将陆续出现,即遗产税,房产税和更完善的个人所得税。无论如何,家庭部门税负整体过轻,结构失衡的状况无法延续。

七是中国人力资源最廉价高效的积累阶段可能正在远去,尽管中国政府仍然苦苦坚持

。当下中国的富裕人群,按照1997年之前大学毕业算起,大致是40向上的年龄,更年轻的富豪群体暂时还不是主流。很幸运的是,彼时在中国的中学和高等教育还是非常便宜和高效的,贫苦子弟进入名牌大学的机会多多。而当下,

中国教育不公现象似乎在抬头,重点中学的入门竞争,国际学校的遍地开花,高考招生的奇特录取线,漂洋过海的中国学子,使得从教育层面开始,社会阶层的纵向流动已很不顺畅

。

从城市给排水本科的王石,到双学士的姚振华;从会讲英语的马云到会写程序的雷军、张晓龙,中国教育体制使得无数中国少年获得了良好教育,成就了自身的人力资源。精英式而非大众式的教育理念,对实现这一代人的财富梦想功不可没。在未来,尽管中国高等教育毛入学率已达大众化程度,但中国父母将孩子从婴幼儿抚养到大学生的成本已大为提高,

教育公平造就财富英雄潮在弱化。

八是中国最节俭的一代人在谢幕,新生代能花不能挣的迹象逐渐显露

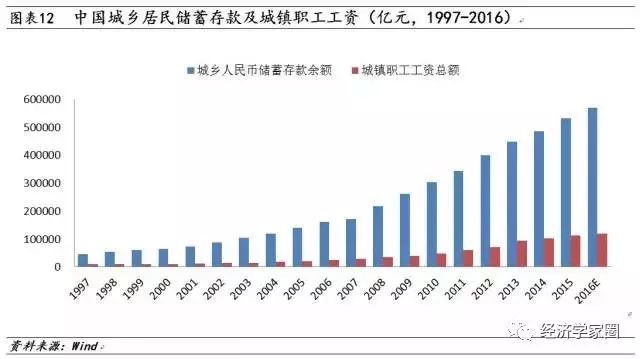

。中国人传统上爱储蓄,1997年,中国城乡居民的储蓄仅为4.6万亿元,这在当时相当于城镇职工3年多的工资;2016年底估计居民储蓄已接近60万亿元,大约相当于城镇职工5年的工资。如果考虑到房产,除储蓄之外的金融动产,那么中国人在过去20年积累下来的财富更为庞大。

考虑到庞大财富的积累早于人均GDP达到1万美元的门槛,这个财富存量总体上是依赖节俭和储蓄而成。但总体上中国家庭部门的储蓄率已在下滑之中。舒适的成长环境带来更强安全感、更强依赖心的新生代,他们花钱多过挣钱,追新逐异多过勤俭节约。在未来,中国人不太可能重复过去20年的高储蓄,甚至已积累的庞大财富都有可能被逐渐消耗。老龄化和新生代共同催生日益临近的坐吃山空。

九是中国贫富悬殊最为惊人反差的世代不可维持,旧格局必将被打破

。中国最富裕群体的形成可能有两层含义,富裕感的一种含义是,业已涌现的富豪,多半经历了人生从苦难走向富裕的艰难历程,贫困记忆和富足现实给其强留的幸福富裕感,这和浸泡在蜜罐中长大的群体,所感受到的富裕迥异。富裕感的另一种含义是巨大的贫富悬殊。

2016年,中国最富裕的10大富豪拥有1.2万亿元,而他们的公益投入为230亿,除了马化腾先生和何巧女士之外,绝大多数中国富豪敛财之心压倒了一切,甚至不放过他们自己的身体和灵魂。中国120万人拥有中国家庭部门全部可投资金融资产的37%。贫富鸿沟触目惊心。在未来,随着政府推动社会公平进程,食利阶层难以长袖善舞。

十是中国所经历的伟大而幸运的时代,在快速划上句号

。过去20年,人类经历了波澜壮阔的全球化时期,中国抓住了改革开放的良机。特朗普现象的出现,及其在欧洲可能蔓延之势,都标志着这个伟大而幸运时代的终结。中国和平发展的战略机遇期即便尚未终结,其内涵和形式也一定已发生了重大改变。

中国最富裕的这一代人的崛起,既依赖个人奋斗,但更大程度上是发了“国运财”,圈了块地、占了个矿,钻了个法律的空子的模式不能不终结。

即便全球化在碎片化,孤立主义在抬头,中国崛起之势难阻。但这已不意味着中国已有的老式富豪可以延续其敛财的陈旧模式。

回顾20年世事变迁,很可能最富有的一代中国人在逐渐远去,人们怀着复杂的心情旁观他们。深刻的时代烙印,和并不足以驾驭庞大财富的有限心智,使得这一代富裕阶层可以得到普罗大众的羡慕,但难以得到公众的追随和认同。最富裕一代中国人的整体形象支离破碎,光怪陆离,他们拥有庞大的财富,但不太可能赢得同样巨大的尊重。如果王健林或者马云老去,远去,会有人为此唏嘘吗?很难。引领中国未来富裕群体的灵魂人物,尚未出现。