丨

来源:工人日报客户端

当你老了,头发白了,安享晚年离不开可靠的经济来源。对于普通人而言,除了家庭储蓄和不动产外,还有养老金、职业年金、企业年金、公积金等真金白银可以依靠。

不管你现在身处什么年龄段,都有老的时候,一起来看看人老时还有哪些经济来源!

老年人口已超

2.3

亿人

据国家统计局统计,

2016

年年末,我国内地

60

周岁及以上人口

23086

万人,占总人口的

16.7%

;

65

周岁及以上人口

15003

万人,占总人口的

10.8%

。

预计到

2020

年,全国

60

岁以上老年人口将增加到

2.55

亿人左右,占总人口比重提升到

17.8%

左右;高龄老年人将增加到

2900

万人左右,独居和空巢老年人将增加到

1.18

亿人左右。

我国养老保险体系主要包括基本养老保险、补充养老保险和个人储蓄性养老保险三个层次,其中,补充养老保险包括企业年金和职业年金。

但是,我国企业年金总体规模不大,覆盖范围小,替代功能有限,职业年金尚处于起步阶段,个人储蓄性养老保险也还未广泛建立起来。

养老金

养老金也称退休金、退休费,是最主要的养老保险待遇。

在劳动者年老或丧失劳动能力后,根据他们对社会所作的贡献和所具备的享受养老保险资格或退休条件,按月或一次性以货币形式支付的保险待遇,保障职工退休后的基本生活需要。

具体而言,养老保险包括城镇职工基本养老保险、城乡居民基本养老保险。据统计,

2016

年末全国参加城镇职工基本养老保险人数

37862

万人,参加城乡居民基本养老保险人数

50847

万人。

劳动者达到法定退休年龄时累计缴费满十五年的,按月领取养老金。

由于参加养老保险险种的不同,劳动者的养老金标准也不相同。同时,不同地区、不同单位的劳动者,实际领取的养老金也有所差异。

以城乡居民养老保险为例:

2016

年底,全国城乡居民养老保险基础养老金月人均水平超过

105

元,实际领取待遇人数超过

1.5

亿人。

北京:享受城乡居民基本养老保险待遇人员,每人每月领取基础养老金

510

元。

江苏:城乡居民养老保险基础养老金省定最低标准每人每月

125

元。

河北:城乡居民基本养老保险基础养老金标准,每人每月

90

元。

国家连续13年提高养老金标准

2005

年以来,国家不断提高企业退休人员月人均基本养老金水平,

2015

年达到

2200

多元,与

2004

年的月人均

647

元相比,提高了

2

倍多。

近日,财政部官网公布了

2017

年中央财政预算。财政部在《关于

2017

年中央对地方税收返还和转移支付预算的说明》指出,基本养老金转移支付预算数为

5666.17

亿元,比

2016

年执行数增加

691.47

亿元,增长

13.9%

。

主要是从

2017

年

1

月

1

日起,按照平均

5.5%

的幅度提高企业和机关事业单位退休人员养老金标准,以及城乡居民基本养老保险基础养老金领取人数增加。

企业年金

企业年金,是指企业及其职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度。

企业年金所需费用由企业和职工个人共同缴纳。企业缴费的列支渠道按国家有关规定执行;职工个人缴费可以由企业从职工个人工资中代扣。企业缴费每年不超过本企业上年度职工工资总额的

1/12

。企业和职工个人缴费合计一般不超过本企业上年度职工工资总额的

1/6

。

职工在达到国家规定的退休年龄时,可以从本人企业年金个人账户中一次或定期领取企业年金。

据人社部统计,

2016

年,全国企业年金参加职工

2324.75

万人,

积累基金

11074.62

亿元,当年有

105.48

万人领取了企业年金共

295.95

亿元。

职业年金

职业年金,是指机关事业单位及其工作人员在参加机关事业单位基本养老保险的基础上,建立的补充养老保险制度。

职业年金所需费用由单位和工作人员个人共同承担。单位缴纳职业年金费用的比例为本单位工资总额的

8%

,个人缴费比例为本人缴费工资的

4%

,由单位代扣。单位和个人缴费基数与机关事业单位工作人员基本养老保险缴费基数一致。

工作人员在达到国家规定的退休条件并依法办理退休手续后,由本人选择按月领取职业年金待遇的方式。

个人储蓄性养老保险

个人储蓄性养老保险是我国多层次养老保险体系的一个组成部分,是由职工自愿参加、自愿选择经办机构的一种补充保险形式。目前我国个人储蓄性养老保险还未广泛建立起来。

个人储蓄性养老保险,由社会保险机构经办的职工个人储蓄性养老保险,由社会保险主管部门制定具体办法,职工个人根据自己的工资收入情况,按规定缴纳个人储蓄性养老保险费,记入当地社会保险机构在有关银行开设的养老保险个人账户,并应按不低于或高于同期城乡居民储蓄存款利率计息,以提倡和鼓励职工个人参加储蓄性养老保险,所得利息记入个人账户,本息一并归职工个人所有。

职工达到法定退休年龄经批准退休后,凭个人账户将储蓄性养老保险金一次总付或分次支付给本人。职工跨地区流动,个人账户的储蓄性养老保险金应随之转移。

商业养老保险

商业养老保险是商业保险的一种,它以人的生命或身体为保险对象,在被保险人年老退休或保期届满时,由保险公司按合同规定支付养老金。

目前商业保险中的年金保险、两全保险、定期保险、终身保险都可以达到养老的目的,都属于商业养老保险范畴。

商业养老保险也可以当作一种强制储蓄的手段,帮助年轻人未雨绸缪,避免年轻时的过度消费。

公积金

按照《住房公积金管理条例》,

职工离休、退休时,可以提取住房公积金账户内的存储余额,

同时注销职工住房公积金账户。

据住建部统计,截至

2015

年,全国住房公积金实缴职工

12393.31

万人,年末,住房公积金缴存总额

89490.36

亿元,缴存余额

40674.72

亿元。

老年人补贴

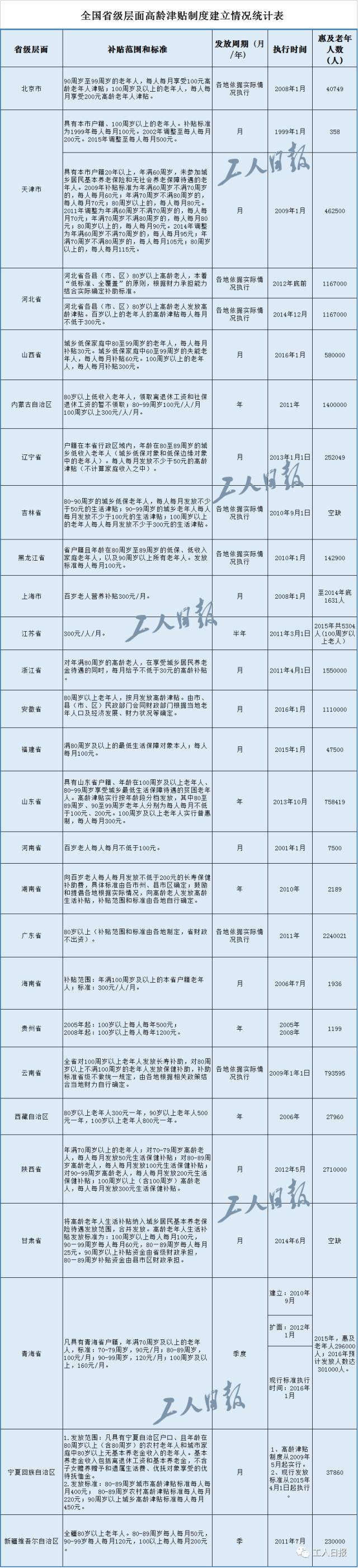

为了健全老年人福利制度、保障养老服务资金、提升老年人生活质量,各地陆续在省级层面出台了经济困难的高龄、失能等老年人补贴政策。

按照民政部的要求,这些针对老年人的惠民制度,力争在“十三五”期间在省级层面全覆盖。

高龄津贴

养老服务补贴

护理补贴