正文

文/克而瑞研究中心

7月,房地产市场尽显淡季特征,一方面,预售证审批趋严,企业新推案态度趋于谨慎,供应量同、环比双降;另一方面,受制于供应持续偏紧,叠加热点城市限制网签,成交量全线回落,济南、长沙更是创近年来单月新低。成交持续低迷,多数城市消化周期升至高位,3成城市消化周期超过12个月。与此同时,土地市场依然维持量跌价涨的格局,三四线城市土地高溢价、高单价成交成为常态。

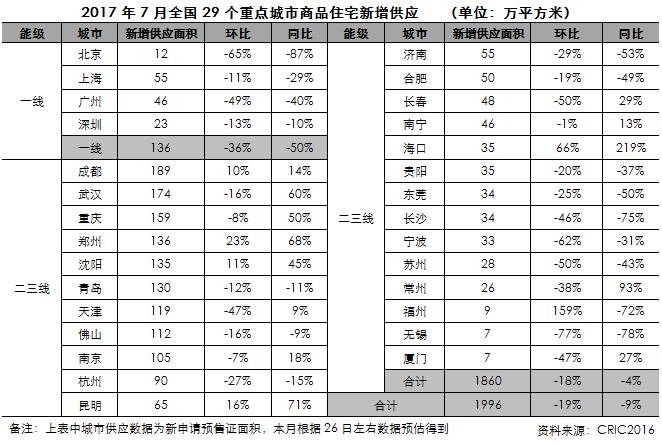

供应:多数城市新增供应显著回落,一线城市同环比皆锐减超30%7月29个重点城市商品住宅新增供应量同、环比双降,分别减少9%和19%。各线城市供应量明显回落,一线城市下滑尤为迅速,环比下降36%,同比下降50%。北京降至12万平方米,仅次于2月份,为年内第二低点,环比跌幅多达65%。广州高位回落,同、环比跌幅都在40%以上。二三线城市供应量呈两极分化之势,环比下降18%,同比下降4%。多数城市供应量环比明显回落,长春、苏州等市环比腰斩,无锡更是创年内新低,同、环比跌幅接近80%。反观海口、郑州、沈阳等市供应量逆市上行,郑州、沈阳两市更是刷新年内新高,说明当地房地产市场已经没有淡季、旺季之分,即使在传统的营销淡季,企业也在积极出货,加紧抢收业绩。

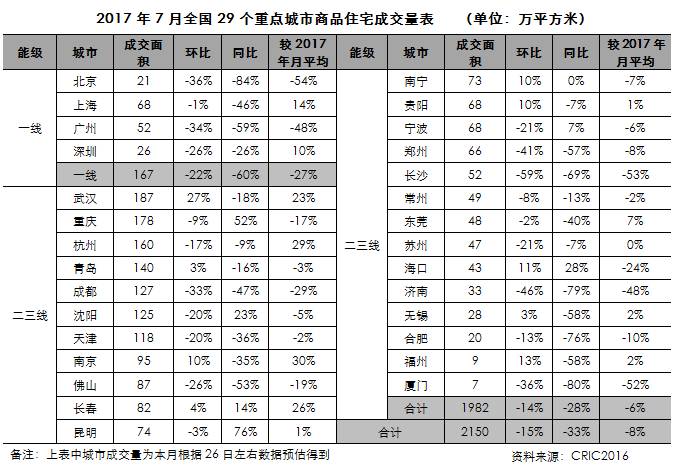

成交:受制于供应与政策持续偏紧,成交环比继续跌15%7月29个重点城市成交量高位回落,环比下降15%,同比下降33%。线城市成交量全线回落,同、环比跌幅渐有加速的趋势。

一线城市环比下跌22%,同比减少60%。环比来看,北京、广州成交量连续两月回落,并创造年内新低,环比跌幅都在35%附近。上海、深圳成交环比分别降1%和26%,但仍处年内较高水平,较2017年月均成交量分别增长14%和10%。同比来看,上海、广州同比跌幅超40%,北京更是大跌84%。

二三线城市环比下降14%,同比减少28%。各城市成交表现持续分化,可以简单概括为以下几点:其一,武汉、重庆和杭州成交量仍处高位,上月底杭州房管局放开网签,成交量连续两月维持在较高水平,部分高价盘集中备案,房价已逼近2.5万/平方米。其二,海口、福州在供应明显放量的助推下,成交量小幅回升,环比涨幅超10%。其三,受制于供应萎靡不振,天津、东莞等市成交量同、环比双降,合肥更是连续数月维持在20万平方米左右,市场热度较去年同期相差甚远。其四,济南、长沙成交陷入冰点,成交量创近年来单月新低,市场热度明显降温。

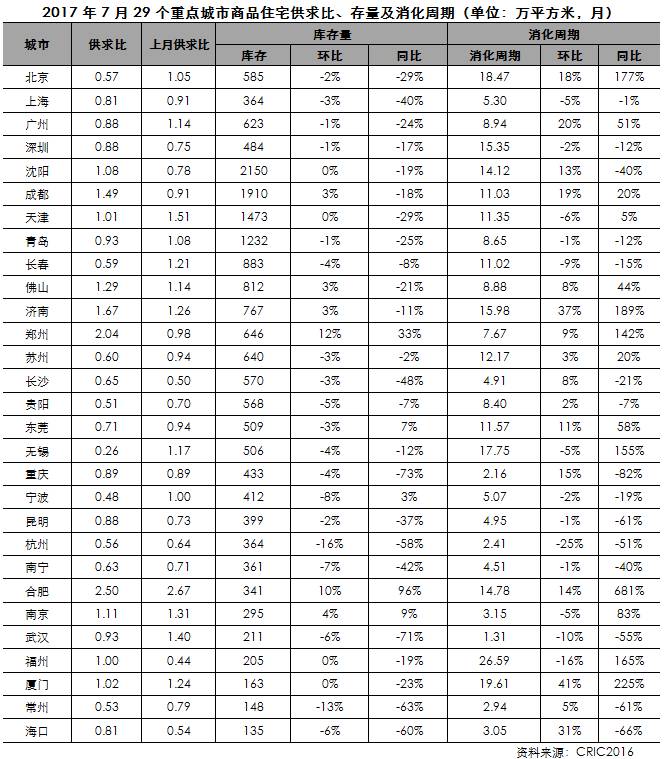

库存:多数城市库存环比小幅减少,9城消化周期超12个月

7月,多数城市楼市市场维持供不应求格局,北京、宁波、杭州等市供求比低于0.6,无锡低至0.26。并且,供求比环比下降的城市占比多达62%,说明热点一、二线城市成交持续低迷,主要还是受极低供应量影响。但个别城市如成都、济南、郑州等市开始出现供过于求征兆,合肥供求比连续两月高位运行,即使供应量有所提升,成交量持续低位运行渐成市场常态。

多数城市库存量环比均有不同程度的回落,杭州、常州环比跌幅超10%。与此形成鲜明对比的是,郑州、合肥因成交不振,库存明显回升,环比涨幅都在10%以上,合肥更是连续两月大幅回升,同比大增96%,库存风险亟需警惕。

成交持续低迷,多数城市消化周期升至高位,3成城市消化周期超过12个月,其中北京、厦门均超18个月,福州多达26.6个月。另外部分城市如武汉、重庆、常州等市消化周期依然不足3个月。

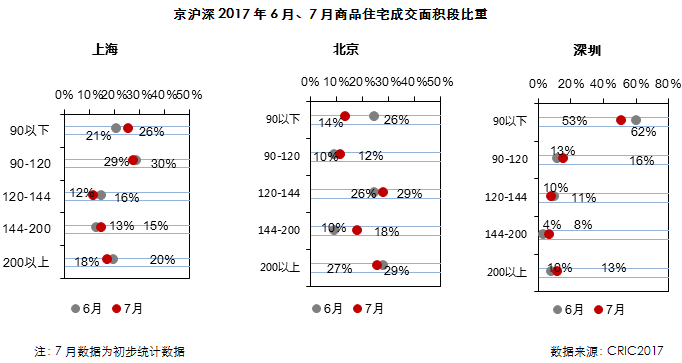

成交结构:京沪深大户型占比上升,高档产品占较大比重

从价格段分布看,上海中低档产品比重环比上升8个百分点,北京中低档到中高档产品占比回落,深圳低档到中档产品的占比仍维持相对低位,总计不足20%。京、沪、深市场高档产品占比较上月均有所增加,其中北京高档市场占比增加9个百分点。总体来看,高档产品市场占比仍然较大。

从面积段分布看,144-200平方米的大户型产品成交占比全部上升。90平方米以下产品除上海外均有下滑,且下滑程度超9个百分点,但深圳90平方米以下产品占比仍保持在50%以上,占市场较大比例。而144-200平方米产品成交占比全部上升,其中北京上升最明显,较上月增加8个百分点。

在6月土地市场成交规模大幅上涨后,7月份成交规模大幅回落,成交建筑面积和成交总价环比分别大幅下降45.5%和25.4%,成交楼板价环比上涨幅度达到61.1%;从城市能级来看,总体溢价率较6月份上浮13.6个百分点,仅有一线城市平均溢价率微降,二线及三四线城市溢价率均上涨超过10个百分点。

7月,CRIC监测的300城经营性土地成交252幅,环比大幅下跌43.1%;成交建筑面积2589万平方米,同、环比分别下跌6%和25.4%;成交总价1971亿元,同比大幅上涨51.4%,环比回落25.4%;本月土地价格涨至7610元/平方米,刷新了月度土地成交平均楼板价纪录,主要由于一线城市本月成交占比提升,且热点二线城市如南京、杭州等也有地块集中出让,拉高整体均价,此外,三四线城市本月也有多幅高溢价地块成交。

本月土地成交的平均溢价率跟随土地成交均价的提升而水涨船高,溢价率上涨了13.6个百分点,本月平均溢价率达到44.2%,一线城市土拍价格受限,溢价率较高的地块主要分布在二线和三四线城市。一线城市本月平均溢价率21.3%,环比微降0.3个百分点,总体维持稳定;二线城市土地溢价率46.4%,环比上涨19.3个百分点,涨幅最大;三线城市土地溢价率61.7%,上升11.9个百分点。

一线城市本月总成交建筑面积197万平方米,环比下跌27%,仅占总体成交8%,成交主力是北京和上海,北京共成交7宗综合用地,总建筑面积达到90万平方米;上海本月成功出让14宗地块,其中9宗纯住宅地块全部为动迁安置房地块或租赁用房地块,总建筑面积达到74万平方米。

二线城市成交规模有所回落,土地均价反而回升,成交建筑面积1879万平方米,成交金额1354亿元,环比分别下降42%和14%,但土地成交均价达到7203元/平方米,同环比分别大涨73%和50%。

三四线城市成交量环比跌幅最大,成交面积513万平方米,环比大跌58%,成交金额环比下降47%,成交均价同、环比分别上涨354%和25%。三四线城市中土地成交的主力城市仍分布在东部沿海省份及海南三亚,常州、佛山、漳州、三亚均有较多土地成交。

综观:坚持政策连续性和稳定性,下半年市场不会大起大落

我们认为下半年房地产市场不会大起大落,热点一、二线城市着力在供求两方面加以调控,预售证审批趋严并严格限签,成为制约成交量上行空间的重要因素,预计热点城市供应及成交将持续低位运行。短期内,前期超调城市似乎出现放松的迹象,譬如上海供应小幅放量,杭州网签开闸,房价加速上涨。不过,在调控政策难见实质性转向的大背景下,前期超调城市供求即使有所回升,回升幅度将非常有限。

对土地市场而言,一线城市及热点二线城市仍在力争维持或加大土地供应,主要为更大力度保证“住有所居”;同时,在上海推出纯租赁用地后,广州也率先发布“租售同权”新政,房地产市场正在面临“售转租”的关键转折点,土地市场也将随楼市有所调整,预计开发商观望心态将会有所加强,但在土地供应“僧多粥少”的情况下,竞争激烈程度将不会明显减退。

— END —

本文摘自《2017年6月全国市场简报8P》

识别二维码或点击“阅读原文”获取pdf完整版

本文版权归CRIC研究中心所有,未经许可不得随意更改违者必究!转载请注明出处

|

易居企业集团专业研发部门 专注房地产行业和企业深入探索 连续八年发布房企销售排行榜单 |