导读:热带风暴哈维自在墨西哥湾上空演变成飓风,于上周五晚上9点45分左右在德克萨斯州科珀斯克里斯蒂的东北部登陆,最终成为一场风速为每小时130英里(约合209公里)的四级飓风。后来,哈维向海上转移,然后在科帕诺湾再次登陆,这一次成了三级飓风。

受灾地区包括德克萨斯州部分人口最稠密的城市,从墨西哥湾沿岸的科珀斯克里斯蒂到休斯顿,再到内陆的奥斯汀和圣安东尼奥。路易斯安那州部分地区预计也会出现大雨。飓风哈维的袭击,给美国原油以及能化领域造成严重的影响。扑克财经领域运营团队第一时间整理资料,将哈维可能造成的影响用数据显示。

原油

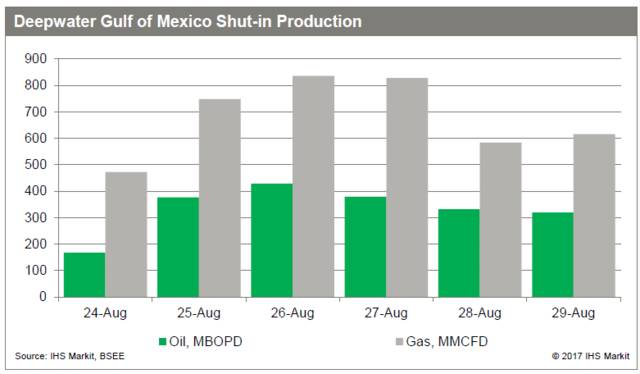

截至周三,因受到飓风哈维(Harvey)的侵袭,美湾地区的部分原油钻井已被关停,导致美国原油产量下滑约33.2万桶/天,约占美湾原油总产量的18%。此外,约0.62立方英尺/天的天然气井被关闭,约占美湾总产量的19%。

陆地上,受飓风影响而关闭的油井集中在Eagle Ford油区,目前官方并未公布产量损失,该地原油产量约占美国总原油产量的14%。风暴来临前停工的钻机和完工井将在本周晚些时候重启,但员工和油田服务何时到位尚不可知。

尽管原油产量下滑,但是原油价格只出现了温和下跌。目前的一个关键问题是原油运输。Magellan公司从二叠纪到休斯敦的管道已停止运输,休斯顿内的管网也已瘫痪。运往美湾的管道受限,可能会影响二叠纪的油井生产。

Corpus Christi港仍有一些受损,但预计9月4日可以恢复,此港是美国轻质原油(如WTI和Eagle Ford)出口的主要港口。美国轻质原油出口将减少。综合美湾炼油中断的时间来看,IHS预计亚洲和欧洲的炼厂会提高开工率,以填补由飓风事件造成的成品油短缺,这可能最终导致布伦特价格波动很小。

IHS还预计,飓风导致墨西哥和委内瑞拉的重质油出口美国出现困难,但是美湾地区由于飓风影响炼油产能关闭很多,需求转弱,减轻了中南美地区进口原油无法到达的影响。

图 美湾深水油气关停产量

炼油

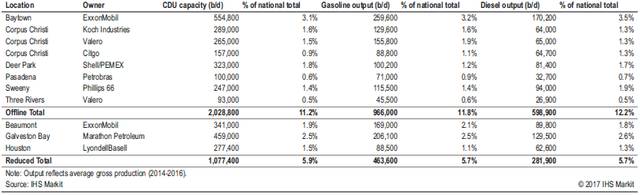

截至周三,Flint Hills位于Corpus Christi的炼厂在尝试阶段性重启,其余3家此地区的炼厂也有望在周内重启。这些装置占美国炼油能力的4.5%左右,也占到目前关停产能的40%。

但休斯顿的炼厂就有很多不确定性了。天气预报说未来几日该地仍有8-12英寸的降雨。有消息称Marathon Petroleum位于休斯顿的两座炼厂没有复产。此消息未经官方证实,但若消息属实,休斯顿关停的炼厂数将达到6个。

各公司仍在评估其炼厂的状况,但到目前为止尚好,均未有设施明显损毁的报道。截至周二,休斯顿全部四个港口仍处于关停,且不会在周四前开放。

尽管休斯顿方面的情况有所缓和,但预计飓风哈维的影响会扩散到Port Arthur/Lake Charles炼油区。位于德克萨斯和路易斯安那边境的这一地区已经开始出现明显的降雨(虽然没有休斯敦一样),预计周五还将有一次5英寸的降雨。该区有七家炼油厂,总炼油能力接近230万吨/天,约占全美总产量的12.3%。埃克森美孚34.1万吨产能的博蒙特炼油厂目前已降负运行,今天Motiva也宣布降负4成,将产出量控制在60万桶/天。事态仍在发展,其他五家炼油厂肯定会权衡后做出他们的选择。

关停的炼化产能总量仍维持在200万桶/天。然而,降负运行的产能已经翻了一倍,从110万桶增加至220万桶/天。而且还有130万桶的产能可能降负。受影响的设施共计美国炼油能力的30%以上。值得注意的是,Corpus Christi地区约80万桶/天的产能有望于本周重启,但完全恢复将需要几天时间。

图 美湾炼厂生产运行状况

化工

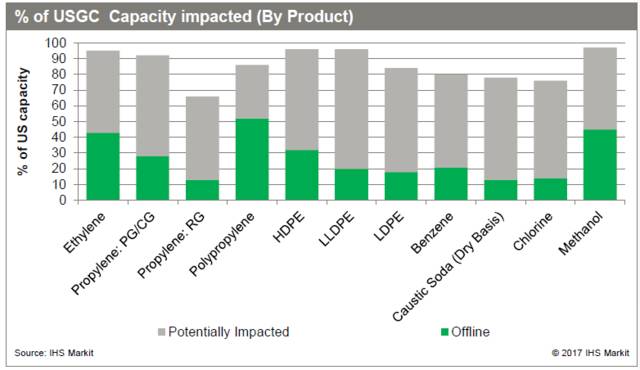

图 美湾化工品受影响情况

乙烯

美国乙烯总产量约70%和总需求约65%都集中在德克萨斯,这一区域大多数的工厂可能都受到了飓风的影响。位于德克萨斯的乙烯产能比其下游产能高,因此飓风给乙烯生产带来的风险更高。

风暴和洪水继续冲击着美国的墨西哥湾海岸,这一地区已确认关停或降负的工厂约占美国乙烯总产量的41%,占美国乙烯总消费量33%。随着飓风东移,东德克萨斯的装置,如Beaumont和Port Arthur的装置,需要密切关注,路易斯安那的装置也一样。预计工厂将在风暴过去之后(希望是本周末)重启,但考虑到乙烯装置相比其下游装置更复杂,乙烯装置可能需要更长的恢复时间。乙烯供应可能会出现暂时性的短缺,而随着库存水平下降,乙烯价格上涨。

丙烯

美国聚合级丙烯(PGP)和化学级丙烯(CGP) 总产量约92%和总需求约88%都集中在可能受飓风影响的德克萨斯和路易斯安那沿岸地区。目前至少30%的PGP/CGP供应和22%的炼厂级丙烯(RGP)供应已确认中断。随着信息更新,这一比例可能还将继续上升。下游工厂也同样出现了生产中断,其中包括美国聚丙烯总产量的46%和美国丙烯腈总量的73%。一旦风暴的影响减弱,预计这些工厂就将重启。鉴于库存水平低,丙烯市场预计将出现临时性供应紧张,价格也将高出预期。

聚乙烯

飓风哈维将使得本来就处低位的PE库存进一步下降。可能导致生产商8月提价3美分。8月份倡导价在此之前一直存有争议。此外,至少有两家生产商此前宣布,将在九月上调价格4美分。其他生产商现在也可能宣布类似的决定,但可能要等到十月才能生效。PE现货价格有望立即上涨。多家公司已经发布不可抗力声明。

聚丙烯

PP产量受到严重影响。位于德克萨斯的台塑Point Gomfort的装置和Braskem Seadrift装置(占羟甲基丙烯酰胺名义产能的12%)都在风暴来临之前关停了PP工厂。Pinnacle Polymers位于洛杉矶Garyville的工厂正常生产,但Lyondellba在德州Bayport的装置和英力士在德州Chocolate Bayou的装置都受到了影响。这意味着,可能有占北美65%的PP产量出现中断。飓风后续问题有很多,主要影响铁路车辆运动和工人到达工厂。Lyondell、台塑和英力士已宣布不可抗力。聚丙烯现货价格有望立即上涨,九月价格预计也将跟随丙烯单体价格上涨,相关排号产品的进口需求也会产生。

丁二烯

美国丁二烯产能集中在美国墨西哥湾沿岸。丁二烯抽提装置位于从德克萨斯的休斯敦南部,到路易斯安那新奥尔良以西。目前,IHS已经确认约30%的美国丁二烯名义产能受飓风哈维的影响已被关闭,德克萨斯一些仍在运行的装置可能也由于原料问题而降负运行。许多乙烯裂解装置已经关闭或降负,这将影响到C4对抽提装置的供应。

丁二烯的消费也受到了飓风的影响。该地区丁二烯最大的下游工厂英威达的Victoria Texas己二腈装置在风暴来临前关闭。其他装置是否关停还不清楚,但位于休斯敦和东德克萨斯之间的丁二烯其他下游领域的工厂也被关闭或降负。位于休斯敦的一些小型工厂目前靠槽罐车或火车车厢供应原料。由于船运发货现在是不可能的,所以这些下游工厂将面临原料断供。美湾之外的丁二烯下游工厂,甚至是目前未受飓风影响地区如路易斯安那中东部的工厂,也可能面临运输推迟,供应紧缺。

苯

包括埃克森美孚Baytown和Deer Park在内的休斯敦地区的炼厂将继续关闭。Galveston Bay装置也已经降负,但也可能因为原料问题关闭。这三家炼厂占美国苯产量的30%。下游苯乙烯、异丙苯和环己烷装置也被关停,影响与之相抵。Corpus Christi的工厂计划重启,但运输方面的担忧将持续到下周。由于科罗拉多的高水位,驳船运输将受到限制。休斯敦港和Corpus Christi港每天都会评估,但截至周二仍然关闭。路易斯安那炼油厂目前正在遭受洪灾,今后几天可能也会降负运行。

氯碱/PVC

德克萨斯的4家工厂目前关停,其他工厂的开工率下降。运输可能进一步影响开工率。BNSF铁路已报告多处问题。因此,BNSF已暂停所有进出休斯敦的线路,并不会很快恢复。大休斯敦地区的四个港口仍然关闭,自由港也报告失去了7英尺的水深。运输制约可能对氯碱和乙烯供应情况造成进一步的负面影响,特别是由于风暴预计将进入路易斯安那,这里集中有大量的氯碱、乙烯基、和其它氯衍生物装置。

目前成交的九月下旬或十月初起运的烧碱现货出口价都在500美元/吨FOB美湾或更高,无论量大量小。

8月份氯乙烯产量损失估计占美国氯乙烯名义产能的11.6%。如果目前的情况持续到九月,氯乙烯产量损失可能达到美国氯乙烯产能的40%。25%的PVC产能目前受到飓风哈维的影响。此外,约80%的美国PVC出口都是从休斯敦港运出的,预计该区域的PVC出口量将受到运输方面的限制。

甲醇

没有甲醇或甲醇下游装置受到飓风哈维的直接影响,但是Hexion的一甲醛装置距离飓风登陆点只有40英里。该地区到西Corpus Christi没有出现休斯敦地区那样的洪水泛滥,所以这一装置可能已经或将很快恢复正常运行。目前估计14%的美国甲醛产能受到影响。而美国83%的醋酸产能位于受影响地区。甲醇方面,美国45%的甲醇产能位于受影响地区。至少有一家德克萨斯的甲醇/醋酸装置因电力中断而被确认关闭。有理由认为其他工厂也受到同样的影响,如果没有,它们也将受到运输方面的限制,因为休斯敦地区的大部分产品是由河海运输,目前河流和港口运输都已关闭。美国进口大量的甲醇,其中12%是从休斯敦进入的。

EO/MEG/PTA

二家EO/EG工厂受到飓风哈维影响,而且台塑位于Point Comfort的装置和陶氏位于Seadrift的装置都于飓风登陆前关闭了,据报道尚未重启。休斯敦地区乙二醇工厂包括Huntsman Port Neches, Indorama Clear Lake,Equistar (Lyondellba_x_sell) Bayport。Huntsman的一座EO装置已经因为更换催化剂停车,其他装置的状态尚不确定。Indorama确认了乙二醇装置周六早上关闭,目前仍未重启。Equistar没有发布消息。路易斯安那的工厂运行正常。

可运行的PTA装置未受飓风影响。

甲苯

甲苯产量损失可能会导致Corpus Christi和休斯敦地区的甲苯歧化装置降负,但这些装置也同时关停了,导致苯和二甲苯产量下降。溶剂买家也将需要到现货市场上买货。

混芳

混芳的产量主要供给PX装置。这些装置需要调整负荷,直到原料供应恢复正常。现货买家的购买意愿正在推高其价格。

PX

下个月位于Decatur的一个装置计划检修将影响美国一半的PX产能,美湾地区PX供应收缩。飓风和检修之前,PX供应一直很充裕。

苯乙烯

目前飓风对苯乙烯生产的影响尚不清楚。然而,鉴于炼油厂和芳烃的减产,最有可能的是苯乙烯装置也已降负。即使有足够的原料,开工率也必须降低,因为目前产品无法运出休斯敦地区,仓储受限。而路易斯安那的苯乙烯装置现在仍在运行。

异丙苯/苯酚

占美国77%的异丙苯产能关闭,下游装置预计也将受到影响。英力士异丙苯装置在飓风之前就计划九月/十月检修。Olin位于Freeport的苯酚装置可能降负运行。壳牌的苯酚装置应该已经关停。英力士的苯酚装置也将受异丙苯供应问题的影响。海湾沿岸的异丙苯装置关停,Advansix装置的开工率最终也将受到影响。Sabic的苯酚装置在过去的两周里关停着(由于停电,计划于9月4日开始检修)。所以异丙苯/苯酚市场只剩位于中西部的Marathon和Altivia两家未收天气影响。

环己烷

五家美国环己烷工厂中,有三家应该已经关停;但至少有一家在飓风之前就已经停车。苯和其他下游产品的供应紧缩将对环己烷的现货价格施压,即便飓风使得环己烷的生产短暂中断。预计美国环己烷出口将减少。