信泽金-金融实务培训

【G656期】11月3-4日

@上海

:

股市动荡期的上市公司股票质押、并购重组资本运作和市值提升管理实务专题培

训

(

大纲详情链接

)

欢迎报名,微信/手机详询:13520887614!

转自投资与合作杂志

去杠杆正在不断进入深水区。

2018

年

8

月末,国务院副总理、国务院金融稳定发展委员会主任刘鹤主持召开了防范化解金融风险专题会议,将网络借贷行业风险专项整治和防范化解上市公司股票质押风险作为最主要的两项议题。

“做生意要有本钱,借钱要还,投资要承担风险,做坏事要付出代价。”刘鹤的这番话仿佛是去杠杆浪潮的一行注脚。众所周知,刚刚过去的

7

月和

8

月,迎来大规模“雷潮”的网贷行业正处于金融风险的“暴风眼”之中。而在专题会议上与网贷并提的上市公司股票质押又是怎样一幅图景?

2018

年上市公司频繁出现的股票质押危机又是因何而起?一、二级市场的风险累积是否会传导至理财市场?投资人又要如何避免被误伤?

“融资神器”股票质押

在理解“股票质押”前,我们先了解一下,什么是“质押”。

“质押”是债务人或第三人向债权人移转某项财产的占有权,并由后者掌握该项财产,以作为前者履行某种支付金钱或履约责任的担保。当这种责任履行完毕时,质押的财产必须予以归还。可见,质押行为本质上形成了债权关系。

以其标的物为标准,质押可分为动产质押和权利质押。“股票质押”是出质人以其所拥有的股票作为质押标的物而设立的质押,因此属于权利质押的一种。

由于质押可以换来相应的资金,对于大部分上市公司及其股东来说,股票质押是一种比较常见的融资工具。如果上市公司缺乏资金,一般是上市公司股东将手中的股票质押给券商、信托等金融机构,以获得需要的流动性。

作为一种方便、灵活的融资方式,股票质押自然而然被上市公司股东奉为“融资神器”。据

Wind

数据显示,自

2013

年沪、深交易所发布《股票质押式回购交易及登记结算业务办法》之后,截止到

2018

年

7

月下旬,

A

股市场上共有

3338

家上市公司进行了股票质押,约占

A

股上市公司总数的

94.5%

。

2018

年

6

月,国内影视公司华谊兄弟(

300027

)公告称,公司股东王中军、王中磊两兄弟几乎质押了手中的全部股权。

根据当时的公开资料,王中军持有华谊兄弟

6.12

亿股,占公司总股本的

22.07%

,质押了

19.86%

,作为第一大股东、公司法人,手里仅剩

2.21%

的公司股份;王中磊持有

1.72

亿股,占据公司总股本

6.19%

,质押了

5.15%

,手里仅剩

1.04%

。汇总此前的质押、解押历史,截至

2018

年

3

月

31

日,王忠军合计质押持股

5.51

亿股,质押率

90%

;王忠磊质押

1.43

亿股,质押率

83%

。如此高的质押率,足以证明股东通过股权质押融资的便利性。

需要注意的是,类似实物抵押贷款,股票质押时,金融机构往往会按股票市值设置一定比例的放款基数,作为安全垫。主板、中小板和创业板公司的质押比例一般分别为

50%

、

40%

和

30%

,即

1

亿元市值,主板企业融入资金最多为

5000

万元,中小板企业为

4000

万元,而创业板企业则可能只有

3

千万元。上述的

50%

、

40%

和

30%

被称为质押率,就是金融机构设置的安全垫。在这一基础上,公司股东和金融机构可共同协商决定质押比例和融资利率,目前股票质押的利率普遍在

7%

左右,远低于国内企业获取资金的平均成本。可以想见,股权质押已然成为很多上市公司获取融资、降低企业资金成本的重要手段之一。

然而与实物资产不同,股票的市值每天都会发生波动,尤其是在股市惨淡的当下,如果股东将股票价格质押在高位,之后股票跌破了质押价格,怎么办呢?

毋庸担忧,金融机构当然有自己的风控措施:一方面,券商等机构会通过逐日盯市的方式,及时掌握股票的实时价格;另一方面,质押方也会设定相应的警戒线和平仓线。一般来说,警戒线和平仓线分别为

160%

和

140%

(或者

150%

和

130%

)。

当股价跌至警戒线时,质押方会要求上市公司股东进行“补仓”;若股价继续下跌,低于平仓价,且股东无法按时进行“补仓”,特别是到期无法还款的公司股东,质权人有权选择抛售股票来套现。

由此可见,股权质押比例过高,融资股东对抗市场价格风险的能力就很弱,一旦“爆仓”,不仅公司控制权可能会易主,其经营发展更是会受到致命打击。因此,质押股票融资的方式在市场和个股下行趋势中具有较大风险。

例如,昔日的创业板龙头企业——乐视网(

300104

)。

2011

年

9

月,乐视网创始人贾跃亭开始了其在乐视的第一笔股权质押,将个人名下

2200

万股股票质押给上海国际信托有限公司,占其个人持股的

21.36%

。

尝到甜头之后,贾跃亭开始通过不断进行股票质押和解质押,换取资金不断造梦,开始创造一个个新故事。据媒体报道,贾跃亭仅在西部证券以“乐视网”股权质押融出的资金就达到了人民币

10.185

亿元。

但至

2017

年,乐视债务危机开始发酵,作为最大股东和实际控制人,贾跃亭直接持有和通过乐视控股间接持有的数亿股权被上海市高院轮候冻结(轮候冻结,是指对已被法院冻结的存款,其他法院也要求进行冻结,只要前一冻结一经解除,登记在先的轮候冻结即自动生效,无须等到新冻结手续办理完毕的制度)。不断股票质押、不断股票冻结,让如今的乐视为债务“窒息”,贾跃亭也落得个黯然离场。

股票质押的理财产品,场内场外不同

股票质押融资在

2014~2015

年发展最为繁荣,

2014

年新增的质押股票规模接近

1.8

万亿元,到

2015~2017

年又继续新增。在

2014~2015

年上半年的牛市中,大股东质押股票获得流动性加杠杆,

2015

年的股灾之后,股价下跌导致部分质押的股票到达警戒线或平仓线,大股东不得不增加质押股票,再一次扩大了股权质押的规模,从而加剧了风险的累积。

在去杠杆浪潮和货币政策收紧的大背景下,一边是通过股权质押融得的资金投资不力,现金难以回流;另一边是股市深度调整,为了避免“爆仓”,大股东为了抵押物不被处置,不得不追加质押物或者付现金。手中无钱的个人股东,只能低价抛售资产或是个人的房子,或者别的资产,或者场外转手卖给私募。

在上市公司及其股东为股票质押倍感压力的时候,其引发的风险也有可能向理财市场传导,进而误伤普通投资人。这是因为在理财市场,以上市公司股票质押为底层资产的理财产品通常会以类固收的产品形式呈现,吸引大批投资者购买。

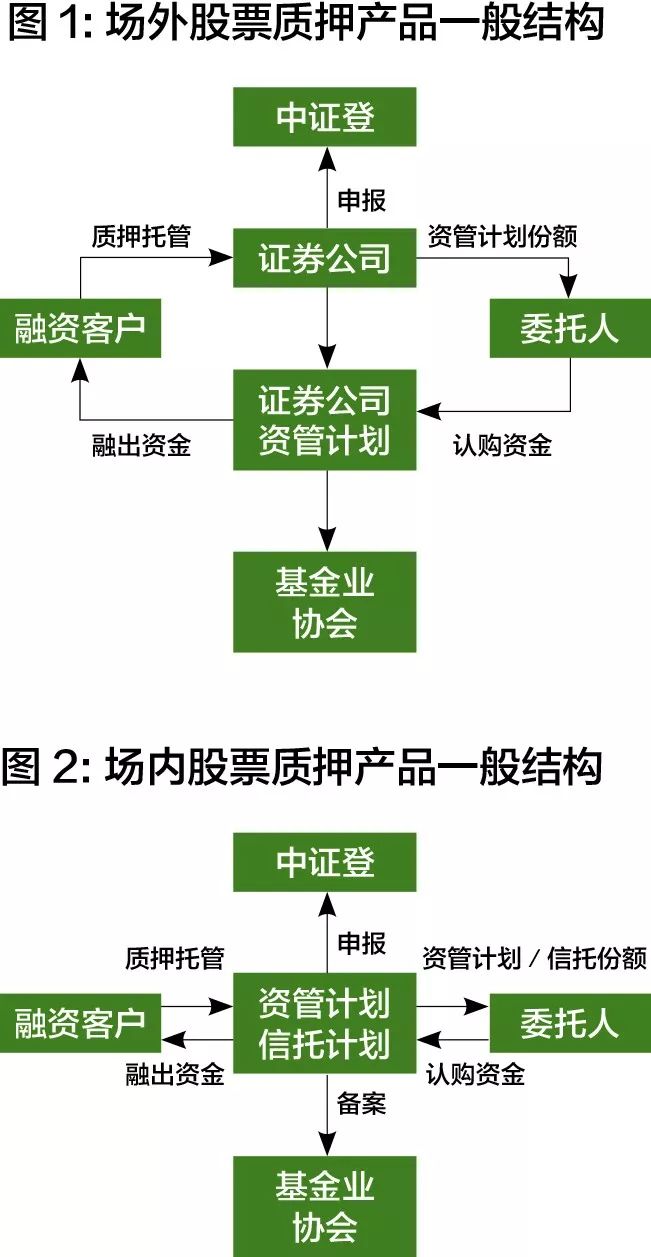

按照质押方式分类,股权质押可以分为场内质押和场外质押,不同的质押方式,其呈现的理财产品也略有不同。

场内质押是指在交易所内进行质押,证券公司通过设立券商资管计划将股票在交易所内完成质押交收,并向合格投资人发售。券商通过自有资金做场内质押业务,属于标准化业务,对股票流动性、上市公司经营情况、质押成数有严格要求,暂停上市股票、非流通股、限售股等进行场内质押。但对于符合条件的股票来说,其质押利率会更低,融资也会更快。

场外质押指的是银行、信托等金融机构,通过发行资管计划或信托计划的方式将股票在交易所外完成质押,并向合格投资者或普通投资人发售。场外质押属于非标业务,相对而言要求更宽松,上述无法进行场内质押的股票也可以通过场外进行质押融资。