题图为重庆洪崖洞

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

销售量价齐升,近两年复合增速高达两位数。

受低基数效应的影响,1-2月销售实现高速增长。即使剔除低基数影响,我们测算得销售金额在2019-2021年1-2月的复合增速仍高达22.3%,其中销售面积复合增速为11.0%,销售均价为10.2%,继续维持本轮地产周期量价齐升的态势。展望2021年上半年,考虑到年内抓销售现金回流仍是房企考核的重点,叠加较低的基数,我们预计市场仍将延续两位数以上的高增长。

资金状况持续好转,房贷利率拐点初现。

1-2月行业资金增速达到51.2%,2019-2021年1-2月的复合增速也高达11.7%。其中定金及预收款增速较高,说明市场预期房贷集中度政策对于按揭贷款影响较大,导致部分开发商加速推盘及现金回流。2月房贷利率拐点出现,全国首套房贷款平均利率为5.26%,环比提升4个BP,这是近15个月以来首次出现回升。但考虑到LPR作为实际房贷利率的先行指标近一年来基本保持平稳,我们预计本轮房贷利率上行周期的提升幅度较为有限。

开工投资复合增速边际走弱,竣工增速提升。

2019-2021年1-2月投资的复合增速为7.6%,较2020年12月的9.3%有所下行。我们预计随着对开发商有息负债管控力度的提升,年内土地市场将继续维持低位,带动投资增速逐步下行。近两年开工和竣工的复合增速分别为-4.8%和4.0%,新开工边际走弱,竣工边际走强,也印证了本轮地产周期的工程量主要集中在后周期,我们继续维持对未来竣工潮将逐步释放的预判。

我们继续推荐经营稳健、杠杆率低或改善明显的龙头房企,以及商业运营能力突出的房企。

开发商推荐包括A股:万科A、保利地产、金地集团、金科股份;港股:龙湖集团、华润置地、旭辉控股集团、中国海外发展。

物业板块陆续披露业绩预告,业绩均实现较大幅度增长,考虑到板块的成长性以及政策利好,我们继续看好一季度物管板块的表现。

物业管理公司推荐包括A股:招商积余、新大正;港股:碧桂园服务、融创服务、金科服务、永升生活服务、宝龙商业、华润万象生活。

(以下为节选内容,非报告全文)

1

1-2月销售量价齐升,房贷利率拐点初现

1.1

剔除低基数影响,1-2月销售复合增速依旧达到两位数

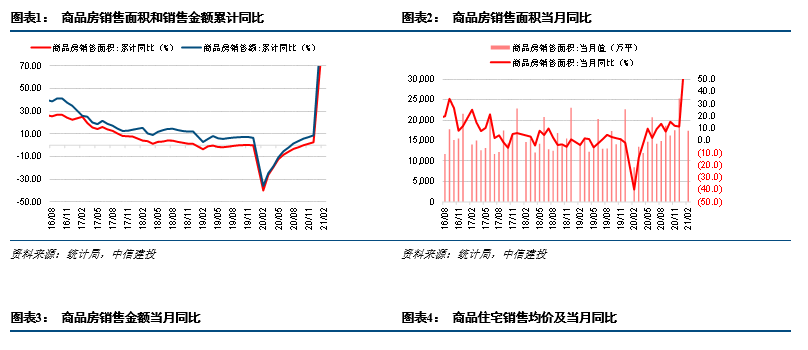

2021年1-2月全国商品房销售面积和销售金额分别为104.9%和133.4%,表现优异。1-2月商品房销售面积同比+104.9%,增速较去年12月提升102.3个百分点。1-2月商品房销售金额同比+133.4%,增速较去年12月提升124.7个百分点。1-2月住宅销售均价11228.1元/平,同比+16.8%,增速较去年12月提升9.0个百分点。

受去年同期疫情拖累下低基数效应的影响,2021年1-2月销售面积和金额均实现高速增长。即使剔除低基数影响,我们测算得销售金额在2019-2021年1-2月的复合增速仍高达22.3%,其中销售面积复合增速为11.0%,销售均价为10.2%,继续维持本轮地产周期量价齐升的态势。展望2021年上半年,考虑到年内抓销售现金回流仍是房企考核的重点,叠加较低的基数,我们预计市场仍将延续两位数以上的高增长。

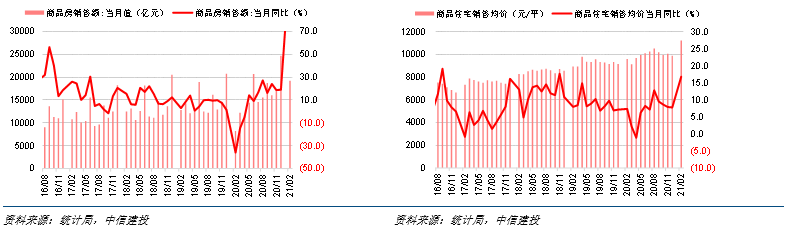

商品房类型来看,1-2月住宅销售增长较为明显,办公楼和商业营业用房增长力度稍弱。

销售面积方面,1-2月住宅销售面积累计同比+108.4%,增速较去年12月提升105.2个百分点;

办公楼销售面积累计同比+56.4%,增速较去年12月提升66.8个百分点;

商业营业用房销售面积累计同比+66.4%,增速较去年12月提升75.1个百分点。

销售金额方面,住宅销售金额累计同比+143.5%,增速较去年12月提升132.7个百分点;

办公楼销售金额累计同比+33.4%,增速较去年12月提升38.7个百分点;

商业营业用房销售金额累计同比+60.7%,增速较去年12月提升71.9个百分点。

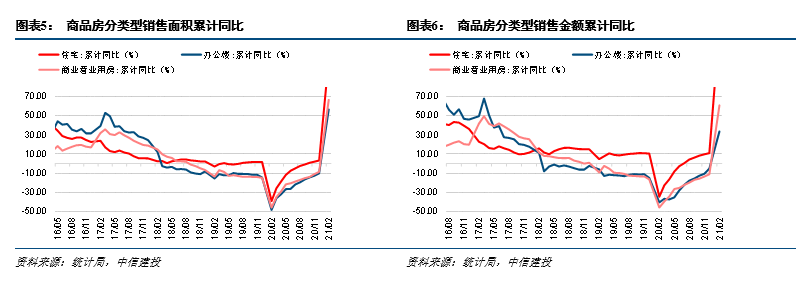

区域结构层面,东部、中部、西部、东北地区四大地区销售延续改善态势,其中东部地区和西部地区销售额与销售面积累计同比增速大幅提升,中部地区销售面积累积同比转正,销售金额累积同比增速大幅提升,东北地区销售额与销售面积累积同比均转正。

东部地区、中部地区、西部地区、东北地区1-2月销售面积分别累计同比+113.9%/+104.3%/+95.1%/+82.0%,分别较去年12月+106.8pct/+106.2pct/+92.5pct/+87.8pct;

1-2月销售金额分别同比+148.1%/+130.2%/+103.6%/+72.7%,分别较去年12月+134.0pct/+129.2pct/+98.5pct/+74.2pct。

1.2

资金状况持续好转,房贷利率拐点初现

房地产资金来源累计增速扩大,各主要渠道资金来源增速改善延续。1-2月房地产投资资金来源同比+51.2%,增速去年12月提升43.1个百分点。具体而言,1-2月国内贷款、自筹资金、定金及预收款、个人按揭贷款分别同比+14.4%/+34.2%/+96.3%/63.7%,增速较去年12月分别+8.7pct/+25.2pct/+87.8pct/+53.8pct。

1-2月行业资金增速达到51.2%,即使剔除疫情低基数影响,2019-2021年两年复合增速也高达11.7%。1-2月定金及预收款单月同比增长96.3%,说明由于市场预期房贷集中度政策对于按揭贷款影响较大,导致部分开发商加速推盘加快现金回流。展望2021年,我们认为在房贷新政的约束下,国内贷款和个人按揭贷款的增速将放缓,但由于销售依旧强势,定金及预收款增速仍将维持高位,对到位资金形成一定支撑,预计全年到位资金增速将缓慢回落。

本月房贷利率拐点出现,首套、二套房贷款利率均较有所提升。

融360监测数据显示2月全国首套房贷款平均利率为5.26%,环比+4BP;

二套房贷款平均利率为5.56%,环比+3BP,这是继2019年11月开始,长达15个月以来,房贷利率首次出现回升。

2月21日5年期最新LPR报价4.65%,连续11个月持平。

考虑到LPR作为实际房贷利率的先行指标近一年来基本保持平稳,我们预计本轮房贷利率上行周期的提升幅度有限。

2.

剔除低基数影响后,开工投资边际走弱,竣工提升

2.1

2019-2021年1-2月投资复合增速为7.6%,边际走弱

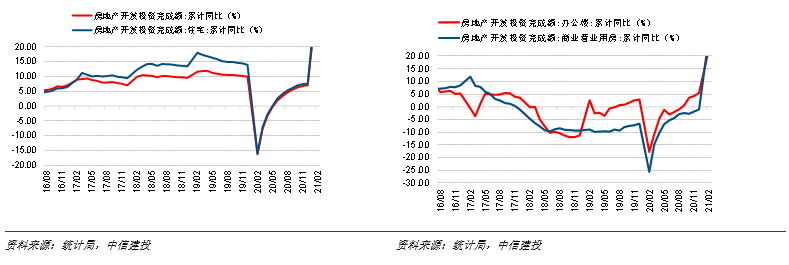

1-2月房地产开发投资出现较大幅度增加,全国房地产开发投资完成额累计同比+38.3%,增速较去年12月提升31.3pct。其中,1-2月住宅、办公楼、商业营业用房开发投资累计同比分别+41.9%/+22.8%/+27.8%,增速较去年12月+34.3pct/+17.4pct/+28.9pct。

剔除2020年低基数影响,我们测算2019-2021两年投资的复合增速为7.6%,较2020年12月的9.3%有所下行。投资增速边际下行的主要原因在于土地成交的缩量,购地面积和成交价款2019-2021两年的复合增速分别为-3.0%和-14.6%。我们预计随着三道红线逐步落地对开发商有息负债控制力度的提升,年内土地市场的量价增速均将继续维持低位,带动投资增速逐步下行。我们预计2021年上半年的投资增速将维持在10%-15%的区间,全年回落至5%左右。

1-2月土地成交量提升,成交价格下行。根据统计局公布的土地成交数据,1-2月房地产开发企业累计土地购置面积同比+33.0%,同比增速较去年12月上升34.1个百分点;1-2月土地累计成交价款同比+14.3%,同比增速较去年12月下滑3.1个pct。

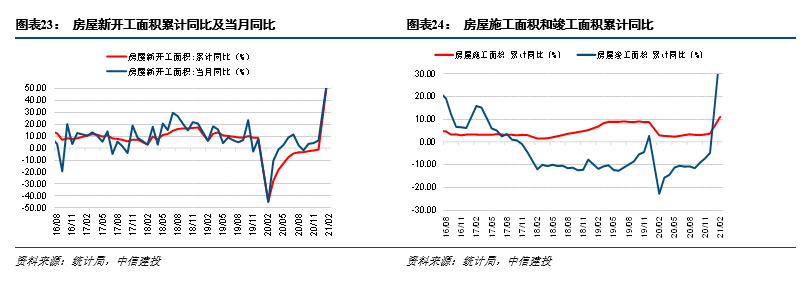

新开工方面,1-2月房屋新开工面积累计同比上升64.3%,增速较去年12月回升65.5个百分点。竣工方面,1-2月房屋竣工面积累计同比上升40.4%,增速较去年12月提升45.3个百分点。施工方面,1-2月房屋施工面积累计同比增长11.0%,增速较去年12月提升7.3个百分点。

2019-2021年1-2月新开工和竣工两年的复合增速分别为-4.8%和4.0%。新开工边际走弱,主要源于2020年下半年以来拿地规模的持续负增长。我们预计在土地两集中管理的政策导向下,2021年土地及开工增速均将持续回落,预计上半年开工增速将回落至个位数,全年至0%左右。竣工的走强也印证了本轮地产周期的工程量主要集中在后周期,以施工、复工和竣工为主,因疫情未能充分兑现的竣工潮将在今年得到释放。

近期地产板块具备较强的相对收益,主要源于前期涨幅过高板块回撤而地产板块本身处于历史上估值的低水平,叠加政策事件催化,共同带来地产板块走强。其中政策面上,随着2020年以来针对房企、银行和地方政府的有息负债管理、房贷集中度管理和土地集中供应管理的政策体系已形成完整闭环,房价和地价涨幅的预期将会得到更好地管控,行业整体也将迈入平稳发展期。期间将更加考验房企的融资、管理、运营、产品等综合能力。

我们判断,2021年房地产行业三大核心指标增长为:销售面积增速0%、新开工增速0%、投资增速+5%。总的来看,开发商、交易商(二手中介)、运营商(物业管理、商业管理)这三条核心赛道中,后两条赛道的成长性更强,在政策上也有支持,均处于黄金发展期,而经济强劲增长及开发商新融资规则的实施,使得开发商赛道在政策上面受到压制,龙头房企的发展机会进一步增大。

因此我们继续推荐经营稳健、杠杆率低或改善明显的龙头房企,以及商业运营能力突出的房企。

开发商推荐包括A股:万科A、保利地产、金地集团、金科股份;港股:龙湖集团、华润置地、旭辉控股集团、中国海外发展。

物业板块陆续披露业绩预告,业绩均实现较大幅度增长,考虑到板块的成长性以及政策利好,我们继续看好一季度物管板块的表现。

物业管理公司推荐包括A股:招商积余、新大正;港股:碧桂园服务、融创服务、金科服务、永升生活服务、宝龙商业、华润万象生活。

风险提示:

房地产行业调控政策趋严;销售及结转不及预期;疫情再次出现反复;上市物管公司供给进一步增加、行业竞争加剧。