导读

:

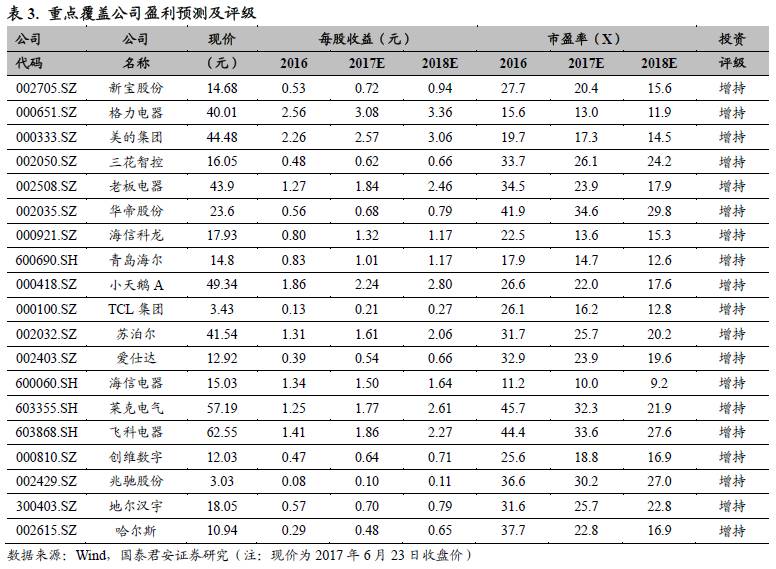

继续看好家电

6-7

月表现,建议增持,推荐青岛海尔、美的集团、格力电器、老板电器、苏泊尔、三花智控、哈尔斯、新宝股份、飞科电器、莱克电气、小天鹅

A

、海信科龙等。

事件:

青岛海尔收购PML

青岛海尔6月20日晚间发布公告,

公司拟通过境外子公司支付3.3亿元现金购买海尔集团境外子公司斐雪派克(FPA)所持PML公司100%股权

,鉴于交易对方斐雪派克及标的公司均为公司实际控制人海尔集团下属控股子公司,本次交易构成公司与海尔集团间的关联交易

。

PML公司介绍

PML公司原本为FPA(斐雪派克) 的高端智能装备制造全资子公司。作为FPA体系中的装备制造单元,公司主营业务为设计和生产高精度、定制化的智能装备,并提供生产管理系统解决方案等业务,可满足灵活批量、定制、模块化等客户需求。在相关领域拥有超过30年的技术积累,在亚洲,欧洲,美洲和大洋洲等主要国家和地区均有客户,与 GE、MABE 及海尔等公司都有紧密的合作关系。

PML公司掌握高端智能制造设备&自主研发的软件平台。

硬件设备方面,公司在直驱电机和家电钣金生产装备制造领域为全球细分市场冠军。软件应用方面,公司拥有自主研发的生产管理系统 COSMOline,能与制造设备实现全方位集成,并对各个流程环节实施有效透明地管理,保证产品质量、生产系统柔性、资源使用效率最大化。

2016年公司实现营业收入1.3亿元,利润551万元。

影响:布局智能制造,打造新增长点

本次交易标的 PML 公司开发了先进的生产管理系统 COSMOline, COSMOline 通过本地服务器连接工厂设备,自动收集、处理和反馈设备和产品的关键数据并将数据存储在中央云数据库,可实现对生产过程的实时有效管理。

本次交易完成后,PML 公司研发的COSMOline 将融入青岛海尔的COSMOPlat,推动COSMOPlat 的建设和推广,并向相近行业提供软硬结合的智能装备解决方案。

通过整合 PML 公司,青岛海尔对内可以形成协同, 进一步提升公司家电智能制造竞争力。同时,公司将进一步整合内部已有的智能制造研究院、智能控制和精品模具等业务形成协同发展的

海尔智能制造新产业,成为公司业务发展新的增长点。

核心观点:效率拐点正在被逐步验证,业绩有望持续提升

1)公司经营拐点逐步确立,16年渠道整合与内部管理结构调整效果逐渐显现,外部竞争能力、内生增长与经营效率提升趋势确定。

目前市场对海尔16年初进行的渠道整合与内部管理结构调整将带来的运营效率的改善与业绩提升预期不充分,对海尔基本面改善的持续性有较多疑虑。我们认为,公司此次渠道整合和内部管理结构调整是管理层对过去5年公司业绩增长明显落后竞争对手的一个积极回应,将推动公司内部经营效率和外部竞争力明显提升。基于公司多年积累的研发、产品、品牌、渠道优势,我们认为公司有望进一步提升其强势产品在国内外的市场份额,同时考虑经营效率的改善,预计未来公司内生增速将较过去五年有明显提升。

2)长期来看,全球供应链协同,公司在全球资源整合和全球核心资源协同上将有较大挖潜空间。

目前公司在海外品牌和业务布局上已经取得阶段性成果,斐雪派克(FPA)的技术能力嫁接已经初现成效,公司互联工厂建设已经取得较好的成果,在柔性生产、按需定制等方面都有明显的进步,此次收购PML,将这一核心能力整合到上市公司资产中,对青岛海尔的综合制造能力提升和技术输出都会有重要价值。2016年公司收购GEA,目前在采购端的协同上已经开始有初步的成效,整合效果好于此前预期,未来在产品平台、渠道互通、研发和制造能力整合等多个方面都有较大的空间。

3)综合而言,我们认为公司目前处在经营效率趋势性改善,业绩增速持续提升的起点上,

2017-18年EPS预测1.12/1.29元,目标价18.15元,对应17年16xPE,

维持“增持”评级,继续推荐!

【国君家电】青岛海尔深度研究之一:拐点已至,业绩重回高增长起点

估值切换行情全面展开,龙马行情延续,建议“增持”

我们认为,Q2成本冲击产生的负面影响会进一步减小,家电板块Q2盈利能力会出现明显修复,中报业绩超出目前市场预期概率在不断变大:一是行业产品结构在Q2将继续改善,二是2月份以来原材料价格稳中有落,成本压力减小。

目前时点我们认为,新一轮“估值切换”行情已全面展开,持续时间1-2个月,6-7月是家电行业的黄金投资期,坚定看好,在“确定性”中寻找“持续性”是下一阶段的重点。

目前

重点推荐各子行业龙头

:

青岛海尔、美的集团、格力电器、老板电器、苏泊尔、三花智控和哈尔斯

,继续推荐

新宝股份、飞科电器、莱克电气、小天鹅A、海信科龙

等。

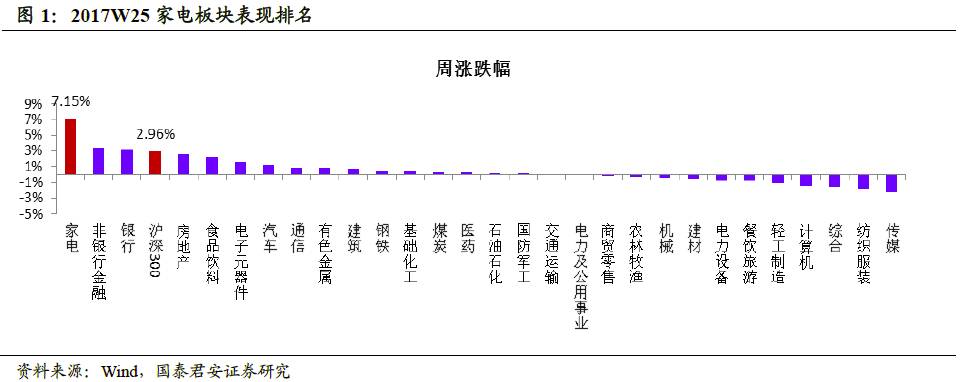

2017W25行情:板块涨7.15%,跑赢大盘4.19pct

2017W25中信家电指数上涨7.15%,表现居中信一级行业第1位

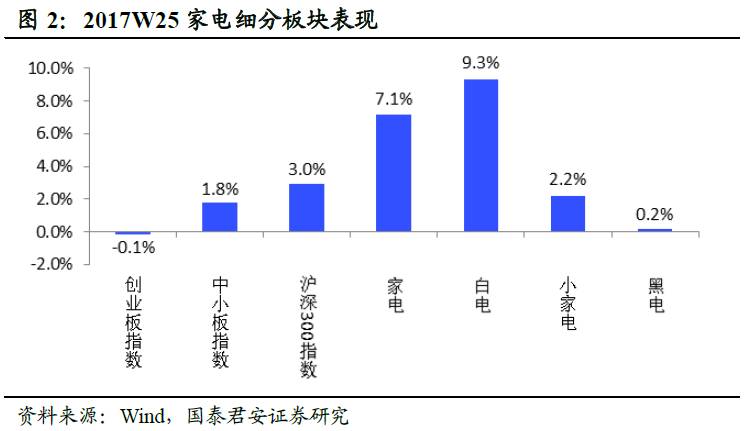

,跑赢沪深300指数4.19pct。其中二级子行业白电、黑电、小家电分别+9.3%、+0.2%、+2.2%。

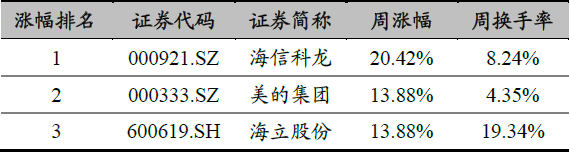

个股涨幅前三的为:

海信科龙(000921.SZ)+20.42%

美的集团(000333.SZ)+13.88%

海立股份(600619.SH)+13.88%

个股跌幅前三的为:

和晶科技(300279.SZ)-13.82%

创维数字(000810.SZ)-6.6%

地尔汉宇(300403.SZ)-6.23%

空调5月内销增长67%,终端热销无需担忧渠道库存

产业在线数据显示,空调17年5月产量1494万台,同比+40%;销量1550万台,同比+47%,其中,内销879万台,同比+67%,外销671万台,同比+27%。格力/美的/海尔/科龙内销量分别同比+66%/+102%/+73%/+75%。

空调产业链高景气度持续,根据调研反馈,4-5月空调终端需求再超预期,地产/天气利好因素叠加,预计空调产业链二季度增长再加速,热销下无需担忧渠道库存,我们预计渠道补库存周期将比市场预期持续更久。

龙头表现抢眼,5月格力、美的、海尔和科龙内销依旧保持高速增长。

青岛海尔收购子公司暨关联交易,三花智控并购重组审核通过

青岛海尔拟通过境外子公司支付3.3亿元现金购买海尔集团境外子公司斐雪派克所持PML公司100%股权,鉴于交易对方斐雪派克及标的公司均为公司实际控制人海尔集团下属控股子公司,本次交易构成公司与海尔集团间的关联交易。三花智控发行股份购买资产并募集配套资金暨关联交易事项获得有条件通过。

核心风险:

原材料成本持续上升挤压盈利空间,地产调控导致家电需求下降。

欢迎随时沟通:

范杨18616768762/

王奇琪13162915363/

颜晓晴18301745578/

李泽明15692112620

1.

估值切换行情全面展开,龙马行情延续,建议“增持”

我们认为,Q2成本冲击产生的负面影响会进一步减小,家电板块Q2盈利能力会出现明显修复,中报业绩超出目前市场预期概率在不断变大:一是行业产品结构在Q2将继续改善,二是2月份以来原材料价格稳中有落,成本压力减小。

目前时点我们认为,新一轮“估值切换”行情已全面展开,持续时间1-2个月,6-7月是家电行业的黄金投资期,坚定看好,在“确定性”中寻找“持续性”是下一阶段的重点。

目前

重点推荐各子行业龙头

:

青岛海尔、美的集团、格力电器、老板电器、苏泊尔、三花智控和哈尔斯

,继续推荐

新宝股份、飞科电器、莱克电气、小天鹅A、海信科龙

等。

2.

2017W25行情:

板块涨7.15%,跑赢大盘4.19pct

3. 空调5月内销增长67%,终端热销无需担忧渠道库存

产业在线披露5月空调产销数据:

行业整体:

空调行业2017年5月产量1494万台,同比+40%(1-5月累计6378万台,同比+33%);销量1550万台,同比+47%(1-5月累计6525万台,同比+36%),其中,内销879万台,同比+67%(1-5月累计3387万台,同比+66%),外销671万台,同比+27%(1-5月累计3138万台,同比+36%)。

分公司看总销量情况:

格力445万台,同比+56%(1-5月累计1895万台,同比+48%),美的348万台,同比+52%(1-5月累计1586万台,同比+33%),海尔125万台,同比+71%(1-5月累计547万台,同比+55%),海信科龙109万台,同比+142%(1-5月累计414万台,同比+67%)。

分公司看内销量情况:

格力290万台,同比+66%(1-5月累计1201万台,同比+73%),美的170万台,同比+102%(1-5月累计687万台,同比+70%),海尔95万台,同比+73%(1-5月累计366万台,同比+68%),海信科龙56万台,同比+75%(1-5月累计207万台,同比+61%)。

分公司看外销量情况:

格力155万台,同比+41%(1-5月累计694万台,同比+19%),美的178万台,同比+23%(1-5月累计899万台,同比+14%),海尔30万台,同比+66%(1-5月累计181万台,同比+34%),海信科龙53万台,同比+308%(1-5月累计208万台,同比+74%)。

点评:

1

)

空调产业链高景气度持续。

内销方面,5月内销增速67%,延续高增长,一方面由于2016年同期内销出货量受渠道去库存影响降至较低水平,另一方面今年天气炎热,加上传统旺季到来,经销商备货积极性较高。出口方面,5月出口增长27%,增长持续性较好。后续海外经济复苏叠加人民币贬值,将持续拉动出口,预计17出口将保持较快增长。

2)

渠道补库存热情高涨,库存水平仍处低位。

根据调研反馈,4-5月空调终端需求再超预期,地产/天气利好因素叠加,预计空调产业链二季度增长再加速,热销下无需担忧渠道库存。目前渠道库存仍处低位,经销商补库存热情高涨,我们预计渠道补库存将比市场预期持续更久。

3)龙头表现抢眼。

5月格力、美的、海尔内销分别同比+66%、+102%、+73%,依旧保持高增长。二线品牌海信科龙5月内销同比+75%,外销同比+308%,表现也非常亮眼,出口增速尤其突出。

4. 2017W25原材料价格小幅上升,整体趋稳

点评:

2016年三季度以来家电上游原材料铜、铝等价格持续上涨,市场对家电板块在成本上行背景下业绩确定性表示担忧,但我们观察到,

钢材和塑料价格从2月下旬开始稳定下行,虽近一个月小幅回升,但较2017年初仍下降幅度较大;铜铝价格也整体趋稳,家电行业成本压力有所下降。若原材料价格稳定回落,家电行业下半年盈利超出目前市场预期的概率将逐步提升。

自原材料价格上涨以来,整机厂商通过直接提价和间接提价的方式来保障净利率平稳,消费升级的加速则在另一层面上抵消成本冲击的影响。

中怡康数据显示,2017年4月白电终端价格持续提升,空调、冰箱、洗衣机终端产品均价分别同比+8%、+11%、+11%;2017年4月空调的变频量份额占比达到70.6%(同比+4.2pct);冰箱三门及以上量份额占比为73.5%(同比+3.6

pct);滚筒洗衣机份额占比为51.8%(同比+5.1 pct)。

而现在原材料价格趋稳则有利于行业盈利能力更快修复。

我们预计16Q4和17Q1成本冲击对行业毛利率影响最明显,随着新品占比提升,毛利率有望逐季修复。

5. 2017W25重点公告:

青岛海尔收购子公司暨关联交易,三花智控并购重组审核通过

6. 行业要闻回顾

6.1

中国家电网:618现象全面引爆,京东家电多品类刷新纪录

6月18日当天,京东家电销售在6月开门红以来持续的高位上再现不可思议的“618现象”,所有品类全面爆发,连最成熟稳定的电视、冰箱、洗衣机品类都实现了翻倍还多的爆发性增长,其中电视品类单日销售额同比增长150%,冰箱、洗衣机品类618单日销售额同比增长近140%;空调品类中国产三强格力、美的、奥克斯领衔618销售前三;厨房电器品类销售额同比增长3倍,其中大吸力油烟机销售额增长超过440%;小家电方面则全面开启“生活大爆炸”模式,18日全天累计销售近60万台电风扇、41万台剃须刀。

今年618期间,消费者更加注重产品品质,高端化、智能化消费趋势明显。曲面电视销售额同比增长610%;智能空调销售在18日当天占比空调整体销售额达54%,同时高端变频圆柱柜机实现突破,销售额同比增长690%;大容量风冷冰箱、洗烘一体洗衣机也备受追捧,销售同比去年618分别实现420%、400%的增长;干衣机等新兴品类也被广大消费者所接受,销售额同比增长550%,得到全面爆发。同时,在80、90后逐渐成为品质生活消费人群的今天,高端生活电器和个护电器也实现了全面增长,吹风机、美容仪、卷直发器、洁面仪、瘦身塑身按摩仪等个护小家电品类同比销售额增长平均超过5倍以上。

点评:

随着国人消费观念改变,产品品质逐渐替代性价比成为中国消费者购买家电商品的第一准则,618期间高端化、智能化产品的消费占比提升便是一个很好的体现。

我们认为,家电行业消费升级趋势不改,长期看好家电行业的发展前景,继续建议投资者“增持”,目前重点推荐各子行业龙头:青岛海尔、美的集团、格力电器、老板电器、苏泊尔、三花智控和哈尔斯,继续推荐新宝股份、飞科电器、莱克电气、小天鹅A、海信科龙等。

6.2 中国家电网:青岛海尔收购PML,加固COSMOPlat智能制造节点

6月20日,青岛海尔发布公告,拟向斐雪派克以支付现金方式购买其持有的斐雪派克生产设备有限公司(简称PML公司)100%股权。此次收购的PML公司主要从事自动化及定制化智能装备制造,拥有30年的智能装备设计和制造技术沉淀,其研发的工厂管理系统COSMOline,能将云端工厂、研发、供应商、客户等各个流程环节并联,进行柔性生产。收购完成后,PML的智能制造能力和系统提升了海尔COSMOPlat制造工业生产线的实力,促进海尔全流程智能制造解决方案升级,加固了海尔COSMOPlat的智能制造节点。海尔COSMOPlat与用户零距离交互,凭借精准抓取用户需求、精准生产,进而实现高精度、高效率的大规模定制升级,进行了从“产业链”到“生态圈”的探索,“软硬一体”创造出生态价值,为用户提供智能制造全流程解决方案。走出了不同于发达国家的中国特色工业转型道路,在全球工业转型的浪潮中树立了中国标准。

点评:

此次收购,使得 PML公司的智能制造“硬实力”与海尔COSMOPlat工业互联网平台的“软实力”合体,使海尔COSMOPlat的智能制造解决方案全面升级,释放出更强大的平台磁力,推动中国工业转型进程发生质变。

我们继续看好青岛海尔的发展前景,其效率拐点也正在被逐步验证,继续建议投资者“增持”。

6.3 中国家电网:中国智能空调普及率领跑白电市场

据GfK监测数据显示,2017年1月至4月,中国智能冰箱、智能洗衣机和智能空调零售量分别占各产品整体零售量的7.5%、22.5%和33.2%,其中智能空调占比最高。同时,中国智能空调新品市场占有率已由2014年全年的3.2%飙升至72.4%。智能空调新品占有率呈指数级上涨,一方面说明空调智能化门槛较低,更主要的原因是中国市场对智能空调的认可度很高,2014年,中国普通挂机空调与智能挂机空调价差近千元,柜机价差更是超过2500元,而到2017年价差已经基本消除。智能空调的第一阶段以智能连接为主,目前这一技术已经趋于成熟,全面加速向互联网转型已经成为空调企业的一致选择。随着智能连接技术的进一步普及,未来智能语音交互功能或能成为智能空调发展的第二阶段。

点评:

洗衣机和空调的使用属于即时性的,连接功能可以最直接的体现在基础的开关上,所以连接的实用性最强,在市场上率先起色。其中智能空调的应用场景更容易受到消费者认可,因此其在市场中的表现最佳。

空调行业消费升级持续,且逐渐进入销售旺季,预计补库存周期将长于Q2,继续推荐受益于空调补库存周期的个股:青岛海尔、美的集团、格力电器、海信科龙、三花智控等。

7. 核心风险

1、原材料成本持续上升挤压盈利空间

2、地产调控导致家电需求下降

家电防御转进攻系列报告