基建概念股龙头成都路桥今天迎来第五个涨停。

不用说,得益于市场憧憬的又一轮放水强刺激措施。这从上周央行窗口指导行增配较低评级信用债发酵,有出乎意料的5020亿元1年期MLF操作催化,到不同寻常周一的国常会(一般周三开)后达到情绪亢奋期。

而今天,部分银行周三收到央行下发的通知,

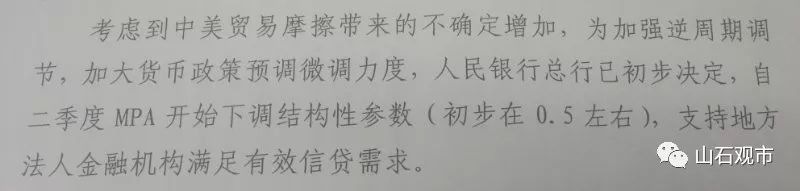

为支持地方法人金融机构满足有效信贷需求, 央行下调宏观审慎监管框架 (MPA) 中的结构性参数 , 初步定为下调0.5个点左右。根据此前MPA中的宏观审慎资本充足率计算方法, 结构性参数下调后 , 宏观审慎资本充足率要求将相应下降下调自二季度MPA审核开始实施。

目前二季度申报的材料,还没开正式实施,但该变化基本属实。

细节上,各省市参数的调整幅度不同。且:除结构性参数alpha以外,对顺周期贡献度也beta作出调整。

政策调整意义是什么?

从mpa考核入手,放宽广义信贷增速的上限,鼓励银行支持实体经济。

对银行的影响有多大?

1)对银行股:

释放宽松信号

,有利于实体经济融资环境稳定,银行股估值提升。

2)实际影响有待观察:银行的经营受到各方面的限制:

A、负债来源:存款竞争;B、流动性指标监管;C、银监会对资本充足率的要求;D、银行自身的风险偏好;

今年,从央行角度来看,基础货币确实放松了。

从政策的定调来看,之前央行关于货币政策的表态是保持流动性的合理稳定,而今年6月份国务院常务会议以及2季度央行货币政策例会讲的是要保持流动性的合理充裕,从稳定到充裕,意味着货币政策从中性转向中性偏松。

而从政策操作来看,18年以来央行已经实施了3轮定向降准,其中17年9月份的第一次定向降准释放3000亿以上流动性,但其实是在18年初正式实施。第二次4月份定向降准释放1.3万亿流动性,第三次6月份定向降准释放7000 亿流动性。

此前央行在4月份降准之后曾表示当时的降准主要用于对冲到期的9000亿MLF,但实际上央行从5 月份起就重启了MLF发行,最近两月的 MLF累计发行量达到9000亿,这就意味着央行4月份其实就是全面降准,

今年以来光降准释放的资金已经超过2万亿。相比于央行目前35万亿的总资产,这一放松幅度非常可观。

对于放水,机构犹如小姑娘盼情郎,既怕他不来,又怕他乱来。

窗口指导之初,广发宏观首席郭磊就解读:

“央行这次的动作,显然不是奔着量去的,也就是说你把它理解为放水或者准QE就偏了,我理解它是被迫去修复信用环境的二元化,避免它的进一步恶化。...这种二元化来自于经济规律。在建立一个信用定价体制和标准化垃圾债市场之前,一刀切地砍掉非标,这种副作用就注定出现了。可惜学术界舆论一直被改革阵痛啊、长痛短痛啊、出清啊发展啊之类宏大的语言笼罩着,技术官僚应该是清醒认识到了。目前这种修复方式,应该是有用,多大用不知道,但可以肯定的是它不治本。”

几种代表性声音听一下:

降准的政策信号作用不宜过度解读,降准不是政策转向的信号,而是完成表外转表内任务,保证实体融资需求的必行之举;

政策放松大概率只是对冲经济下行,而非刺激,信用风险发酵放缓,要等三季度集中到期的时间窗口渡过,市场对于信用风险的担忧才有望显著改善。

敦和投资徐小庆说得直白:

“我们是不是回到一个通过刺激房地产和基建的这样一个老的模式来带动经济回升的这么一个套路。上一次这样做的是日本,日本在80年代面对贸易战的时候就采取了这样的做法,后来的结果大家都知道。我们已经有了前车之鉴,我们要再这么做的可能性,我认为是微乎其微的。”

如此交流下来,现在机构对周期是越涨越卖,也就可以理解了。因为:意淫会大搞基建的,后面会被打脸。现在只是给地方政府平台续命,让他们大规模扩大投资太难了。

基建重回高速增长需要在经济有严重衰退风险的情况下才会出现。过去几年持续的积极财政政策使得政府杠杆率快速上升,为了保持政府负债水平的稳定和给未来的积极财政政策留下足够的空间, 预计在万不得已的情况下短期不会重启基建刺激计划。

一句话,只要不松地产就不算严格意义的放水。央行在纠偏而非转向。

还有一场持久战要打。

本来,整个2018年经济唯一一个比较乐观的就是出口,但现在因为这场持久战,不得已要暂稳杠杆。

有机构首席反问得好:“防风险作为三大攻坚战之首,是一个中期的规划,防风险背后就是去杠杆,对应这个阶段就是转型过程中的“阵痛期”,还没开始痛就要走回头路?真是这样的话,过去两年多何苦呢?

传统视角下看到口风软化就认为政策要转向全面宽松的观点,无视了中国当前的杠杆率已然跟欧美日比肩,放松的空间远不如08年之前。

传统框架下,老是希望从政策放水中分享一杯羹。却忘记投资的本源是,金融资本与实体资本根据承担的风险不同,从企业盈利中分享不同的收益比重。真正好的逻辑,哪里是重新走回老路、托底经济;相反应该是,壮士断腕,把低效率的部门清理整顿完毕,旧经济出清的同时,加快对新经济的培育。”

而这,也是打赢这场持久战的正确途径。

对于美国来讲,它的贸易政策在过去20年和接下来的是截然不同的,之前它是一个进攻的态势,主要是和我们国家磋商,希望中国在贸易和投资开放。

而现在它转向防守,转向贸易保护主义。这个转变不会轻易做出,但一旦转向就会一直推下去。

参考日美贸易战,它会持续非常长的时间,它会分阶段的达到它的政治诉求,短期是为了中期选举,长期是为了连任。

对于中国的影响有多大呢?短期影响出口,中长期影响我们国家的产业布局。短期看现在无论对于之前提出的201调查、223调查,包括知识产权的301调查,其实都是针对出口,但接下来有可能发展到针对整个产业,像当时对日本一样,对汽车实施出口配额制,会直接影响到我们国家产业在全球产业链上的布局。

早在7月6日,美方公布了对中国出口商品的500亿美元贸易额征税清单;7月10日,美国贸易代表办公室发布了新一轮征税清单,要对价值2000亿美元的中国出口商品额外加征10%关税。此份清单覆盖了大部分出口商品类别,但是仍需等待8月底的听证才会落地。

7月20日,特朗普在接受CNBC采访时表示,已准备好对进口自中国的5000亿美元商品征收关税,这意味着美国将对中国全部出口产品施加关税。特朗普已经all-in,可之前的2000亿尚未落地,市场普遍认为这是bluff,反应并不强烈。

而就在昨日,特朗普为了稳固关键票仓,美国农业部紧急驰援农产品关税的受损产区120亿美元救助金。这不像一次短期应对。

基于此,中金测算美国2000亿贸易额征税冲击有多大,就很有了解的必要。

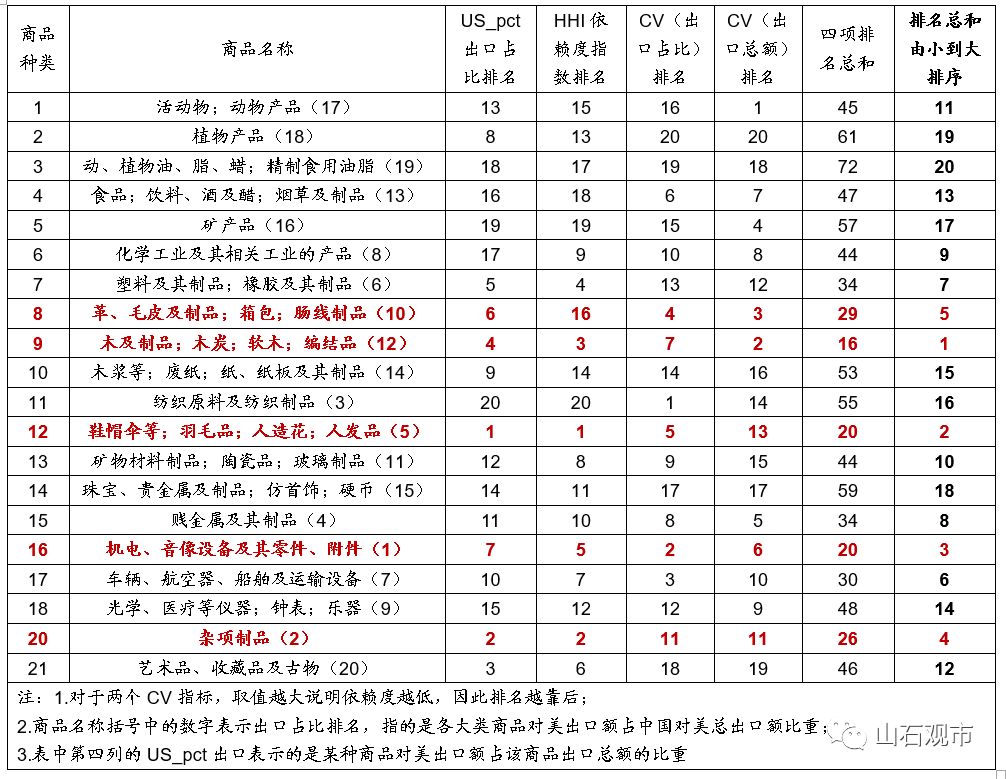

市场一般使用2000亿清单覆盖的商品种类和行业占比来衡量关税的冲击,但是并没有考虑进口替代的影响,并不能准确度量关税冲击。

而中金考虑各行业出口的国别间可替代性后,分析2000亿贸易额征税清单对中国出口的整体影响。

从中国对各贸易伙伴的出口比重出发,中金发现

木制品、鞋帽伞制品、机电设备、杂项制品、皮革毛制品和箱包等商品类别对美出口依赖性较强,若美国落实2000亿贸易额征税清单将首当其冲。

受冲击程度较大的行业,其出口额占比也往往较高,2000亿清单的“威力”不容小觑。

而在中国对美国的全部出口中,

有高达3164亿美元的风险敞口金额是对美国高度依赖的

,对关税政策比较敏感。

核心问题在此。