因为缺乏“商业道德”,诱导“次贷人群”透支消费,利息高企,风控缺失等问题,刚上市的趣店迅速成为媒体拷问的对象。批评趣店的文章《揭开趣店上市的面具:一场出卖灵魂的收割游戏》更是在网络广泛传播。

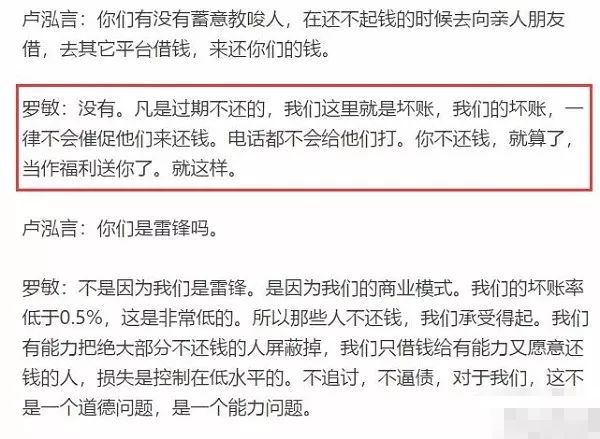

面对质疑,趣店创始人兼CEO罗敏更是因为一句

“你不还钱就算了,当作福利送你了”

而引发网友的疯狂留言:趣店白借给我点钱行不?

“现金贷”的模式,让趣店在上市之初被推上了舆论的风口浪尖,但也正是靠着“现金贷”,罗敏发了家,他在上市之后以98亿身家荣登《福布斯2017中国富豪榜》第255名。

从2017年10月18日在纽交所上市到现在,整整七个月过去,当初那个占领舆论热点的趣店早已被爆炸的信息洪流所淹没。在媒体眼中已是“过气网红”的趣店,现在怎么样了呢?

2018年5月21日,趣店发布了2018年第一季度财报。报告显示,趣店2018年第一季度总收入17.17亿元(2.74亿美元),同比增长105.6%;但净利润相较于2017年一季度的4.65亿元出现滑坡,下跌至3.16亿元(5035万美元),

同比下滑高达32%

。

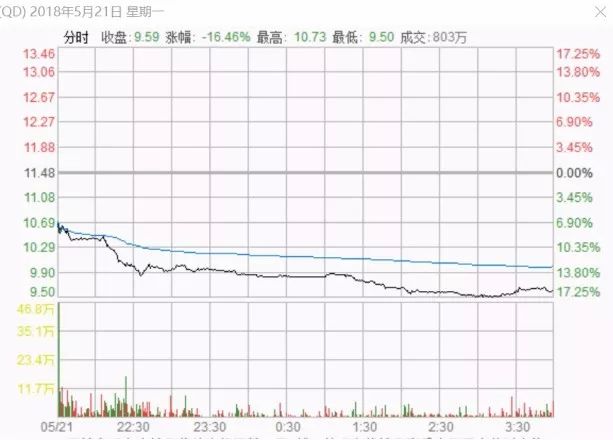

消息一出,趣店股价应声大跌,21日当天

跌幅高达16.46%。

22日,趣店再次大跌4.07%。

从上市之初最高的35.45美元到现在的9.01美元,

七个月以来,趣店的跌幅高达74%。

净利润大幅下滑,股价暴跌的趣店,这次真的要凉了吗?

一家网贷公司最重要的是什么?当然是用户量。

用户量决定了放款量,决定了净利润,决定了一家网贷公司的所有。

趣店一季报净利润暴跌32%的背后,正是用户量的下滑。2018年一季度,趣店活跃消费金融用户为410万,比去年同期的480万相比

下降13.9%

;放款笔数为1090万笔,比去年同期的1970万

下降44.6%;

线上消费金融服务交易总额153亿元,比去年同期的167亿元

下降8.1%。

业绩如此难看,总该给各界一个交代。

罗敏对此解释道,一季度业绩受到两大因素影响。首先,2017年底,监管层实施的新规导致行业出现暂时的低迷;其次,公司主动采取了收紧信贷、降低风险的策略。

说到“监管新规”,还得从互金行业这几年的发展状况说起。

互联网金融的主要客户群体是没有纳入银行征信系统的个人,这些人多为三四线城市中低收入打工者,或是根本没有收入来源的学生,他们由于经济实力较差,几乎很难得到银行贷款。

高大上的银行看不上这些人不要紧,草根的互联网金融公司可是把他们当成了宝。

在前几年国家支持金融创新和“互联网+”的号召下,互联网金融在中国出现爆发式增长,各路资本纷纷涌入,短短几年就出现了几千家互金公司。

国家发展互联网金融的本意是好的,但在中国的特殊国情下,往往事与愿违。

在中国,很多事就是

“不管就乱,一管就死”

,一个再有发展前景的行业一旦被资本疯狂涌入,那就一定容易出事。

互金公司的低门槛导致了从业人群素质参差不齐,一些打着“金融创新、普惠金融”等旗号进行非法集资和诈骗的“臭虫”更是严重败坏了行业名声。P2P的名声越来越臭,很多公司为了与之进行切割,纷纷改名为科技金融公司。

可以很肯定的说,

很多挂着“科技金融公司”羊头的公司,卖的依然是“P2P”的狗肉。

在“某租宝”为代表的百亿互金诈骗大案爆发之后,国家多次召开防范金融风险会议,互金行业已经从国家支持变为严厉监管。

2017年12月1日,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室正式下发《关于规范整顿“现金贷”业务的通知》,明确统筹监管,加强对现金贷清理整顿工作。

《通知》将暴力催收、高利贷、信息乱用等市场乱象通通列入到了“负面清单”当中。

强力的整顿,让互金行业大受冲击,趣店股价也在2017年12月初出现了一波跌幅大跌,

12月4号,趣店大跌9.65%,12月5号,趣店大跌4.82%。

2018年,防范金融风险已经成为国家经济工作的头等大事之一,互联网金融监管也已形成泰山压顶之势,丝毫看不到监管放松的迹象。

在这种情况下,罗敏口中的“行业暂时低迷”,

到底会“暂时”多久呢?

是几个月,是一两年,是三五年,还是更久?

监管引发的市场担忧,将在未来很长一段时间为趣店的股价套上一个“紧箍咒”。

面对金融严管的冲击,为摆脱对现金贷的过度依赖,趣店开始另寻出路,汽车抵押贷款成了罗敏的又一重点发力业务。

2017年10月,趣店上线汽车新零售项目——

大白汽车

,定位为“年轻人的第一辆车”。

大白汽车推出后,以“低门槛、低首付、费用全透明”为卖点。

一直以来,趣店的现金贷产品以数码3C为主,这种模式投入较少、资产较轻。但汽车贷就不同了,

它投入的更大、资产也更重,

门店、库房、运输、人员、车辆处置都需要真金白银的投入。

这对趣店的资金链是极大考验。

此外,

汽车贷款的逾期风险也不容小视。

前文说过,网贷产品的借款用户多为低收入群体,这自然包括了趣店的旗下的“趣店”、“来分期”两款产品的借款者,而大白汽车在用户获取上又是依靠“趣店”、“来分期”提供导流的。

给低收入群体提供借款额度更大的汽车贷业务,可以说,大白汽车自诞生以来,逾期风险就是一个逃不掉的话题。

更重要的是,车贷业务竞争极其惨烈,0元融资租赁分期业务的公司简直多如牛毛,毛豆新车网、优信二手车等行业巨头品牌效应越来越强,在一片红海中,

趣店面临着极为严峻的挑战。

打开APP下载软件应用宝,搜索“大白汽车分期”,可以看到,其总共有64万次下载,

但评论量只有37条,而且这些评论还都是一些垃圾广告。

(大白汽车APP评论里的垃圾广告)

而作为其同行的毛豆新车,

下载量是79万次,评论却高达2274条

,

这比大白汽车仅仅37条的评论量高了好几个数量级!

所以,大白汽车APP下载量

是不是刷出来的呢?