胡剑(S0570518080001)、刘叶(S0570519060003)

报告发布时间:

2020年2月5日

摘要

光学创新叠加场景拓展双轮驱动,光学产业链赛道优且长

移动互联网时代,电子设备信息输入及输出对光学应用的依赖度不断提升。我们认为光学创新叠加应用场景拓展将为光学产业链注入持续增长动能,主因1)高清+广角+长焦+3D多摄方案将成主流,渗透率持续提升;2)生物识别从手机向多终端渗透;3)智能驾驶兴起,全方位、高规格车载镜头需求增加;4)5G时代VR/AR实景交互升级打造光学新场景。我们看好技术储备和创新能力突出的上游光学元件供应商、镜头及模组厂商,推荐水晶光电、歌尔股份,建议关注汇顶科技、韦尔股份、欧菲光、联创电子。

高清、广角、长焦、3D多摄方案持续渗透,光学产业链需求全线放量

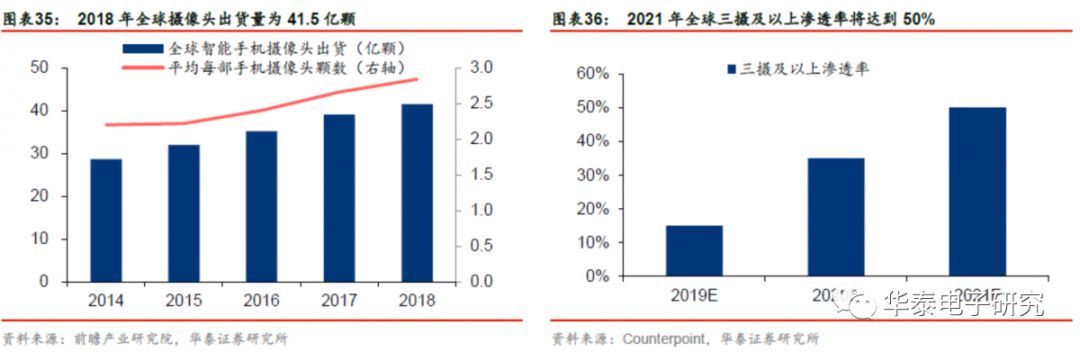

从2000年夏普推出首款拍照手机至今,消费者对移动互联网时代照片实时分享、短视频、直播等依赖使得光学已成为智能手机厂商的重要创新方向。随着手机镜头模组不断从单摄向高清、广角、长焦、3D的多摄方案升级,Counterpoint预计2021年全球三摄及以上机型渗透率将从2019年的15%提升至50%,我们测算这将新增至少14.4亿颗摄像头需求(基于2019年全球智能手机13.7亿部出货),较2018年的41.5亿颗增加35%,由此带动镜头模组及上游光学元件需求全线放量。此外,玻塑混合镜头、潜望式摄像头(微型棱镜)等光学创新也将成为手机光学产业链重点关注方向。

手机端生物识别应用兴起,3D感知应用场景拓展带来全新增量

随着全面屏推广,屏下光学指纹成为安卓系替代传统指纹解锁的主流方案。CINNO Research预计2024年全球支持屏下指纹解锁的手机出货量将达到12.6亿部,对应19-24年CAGR为89%。苹果发布支持面部识别的iPhone X开启生物识别新潮流,用于面部解锁、支付的前置结构光方案和用于增强拍摄效果、支持体感游戏的后置ToF方案也逐渐在华为、OPPO等旗舰机型中应用。随着手机端3D感知渗透率提升,应用场景向NB/Pad、工控、安防、医疗等领域拓展,3D模组以及上游Vcsel激光器、WLO准直镜头、窄带滤光片、DOE、Diffuser将成为光学产业链全新增量。

智能驾驶、VR/AR接棒光学应用新场景,5G时代大有可为

智能驾驶兴起,单车车载镜头从后视向侧视、前视、环视、内视等高规格品类拓展,Yole预计 2023年全球单车平均车载镜头数量将从18年的1.7颗增加至3颗。随着5G大幕拉开,VR/AR产业生态在硬件技术设备优化、高速网络环境支持、以及应用场景拓展推动下逐步成熟,基于3D感知的实景交互将进一步提升VR/AR用户体验、升华社交属性。我们认为VR/AR有望成为5G时代继TWS、智能手表之后的主流可穿戴设备,与此相关的菲涅尔透镜、光波导以及3D感知也将成为5G时代光学产业链的新天地。

核心标的

水晶光电(光学元件)、歌尔股份(光学元件)、汇顶科技(指纹识别)、韦尔股份(CIS)、欧菲光(镜头及模组)、联创电子(镜头及模组)。

风险提示:5G换机、多摄渗透率不及预期;市场竞争加剧产业链利润承压。

核心逻辑概述

从2000年夏普推出全球首款搭载后置11万像素摄像头的拍照手机J-SH04开始,到如今移动互联网时代照片实时分享、短视频、直播等应用兴起,光学应用在智能手机中扮演着越发重要的角色,成为消费者选择手机的重要参考指标。“柔光双摄,照亮你的美”、“逆光也清晰”等围绕光学成像的标语成为手机品牌的重要卖点,光学升级也因此成为智能手机厂商重点关注的创新领域。

在手机相机升级替代单反的过程中,像素升级是消费者及手机厂商关注的首要参数。

如今,主流品牌在售手机包括华为Mate30系列、OPPO Reno 10x等机型主摄像素超过40MP,且升级趋势仍在继续,19年11月5日小米发布的CC9 Pro后置主摄像素高达1亿。像素的升级直接推动了图像传感器由CCD向CMOS升级迭代,同时多片式镜头也已成为主流。根据华经产业研究院数据,2018年中国智能手机出货中有35.6%主摄像头为五片式5P镜头,64.3%主摄像头为六片式6P镜头,而小米最新发布的CC9 Pro后置主摄则采用了7P镜头(尊享版8P镜头)。

为了进一步丰富智能手机拍照功能、完善其对单反替代的使命,大光圈、广角、变焦等方案兴起,同时具备高清、广角、变焦、大光圈等镜头的多摄模组成为各品牌旗舰机的标配方案。

尽管全球智能手机渗透率趋于饱和、用户换机周期拉长,但多摄模组升级以及多摄渗透率提升趋势仍在继续。

我们以2019年全球13.7亿部智能手机出货为基数,测算2019-2021年全球三摄及以上机型渗透率从15%提升至50%将带来14.4亿颗新增摄像头需求(2018年全球出货41.5亿颗),加之多摄模组镜头持续向高清、广角、变焦等方向升级,手机光学产业链将迎来量价齐升的增长机遇,包括上游光学元件(CIS、马达等)、镜头及模组在内的厂商将全线受益。

除拍照功能升级外,

全面屏时代屏下光学指纹和

3D

面部识别解锁先后在安卓系和苹果机型中应用,生物识别潮流由此兴起,为手机光学产业链注入新的增长动力。

与此同时, OPPO、华为等手机品牌也开始在后置模组中搭载TOF镜头,用于增强拍摄效果,并不断向3D体感游戏、3D试装、AR游戏、全息影像交互等应用延伸。同时,随着手机端3D感知渗透率提升,应用场景向汽车(智能驾驶)、VR/AR(3D实景交互)、工业控制(工业流程虚拟3D可视化)、安防(3D人脸识别与检测)、医疗(VR虚拟教学、案例模拟)、家装(设计方案3D可视化)等领域拓展,3D模组以及上游Vcsel激光器、WLO准直镜头、窄带滤光片、DOE、Diffuser将成为光学产业链全新增量。

随着5G商用启动、“电子+”时代来临,非电子产品的电子化、简单电子产品的智能化成为物联网时代移动终端的发展方向。汽车作为现代最为重要的交通工具,

驾驶智能化的需求不断提升,车载镜头开始从后视向侧视、前视、环视、内视等高规格品类拓展

,Yole预计 2023年全球单车平均车载镜头数量将从18年的1.7颗增加至3颗。另一方面,随着5G大幕拉开,VR/AR产业生态在硬件技术设备优化、高速网络环境支持、以及应用场景拓展推动下逐步成熟,基于3D感知的实景交互将进一步提升VR/AR用户体验、升华社交属性。

我们认为

VR/AR

有望成为5G

时代继TWS

、智能手表之后的主流可穿戴设备,与此相关的菲涅尔透镜、光波导以及3D

感知也将成为5G

时代光学产业链的新天地

。

考虑到移动互联网时代电子设备信息输入及输出对光学应用的依赖度不断提升,我们认为以手机光学产业链为基础的光学创新,叠加以汽车、VR/AR、工控、安防、医疗等多场景应用拓展的双轮驱动,将为光学产业链带来持续的量价齐升增长机遇,而具备技术优势及创新能力的企业将成为优长光学赛道中的主要赢家,

推荐水晶光电(光学元件)、歌尔股份(光学元件),建议关注汇顶科技(指纹识别)、韦尔股份(

CIS

)、欧菲光(镜头及模组)、联创电子(镜头及模组)

。

高清、超大广角、高倍变焦的多摄已成手机光学升级首选

光学升级成为智能手机厂商重点关注的创新领域。

从2000年夏普推出全球首款搭载后置11万像素摄像头的拍照手机J-SH04开始,到2007年三星推出全球首款后置双摄镜头手机SCH-B710,2012年OPPO推出全球首款具备美颜拍照功能的U701,手机逐步成为相机、单反的替代品。移动互联网时代,照片实时分享、短视频、直播等应用兴起使得消费者对手机拍照性能的要求进一步提升,光学升级也由此成为智能手机厂商重点关注的创新领域。

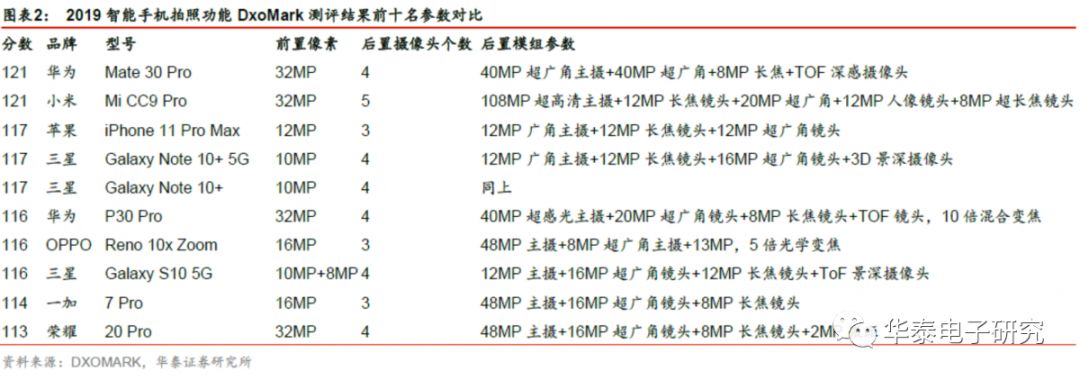

2019年,OPPO推出可实现10倍光学变焦的Reno、华为推出搭载徕卡四摄的Mate 30 Pro、小米推出后置五摄且主摄像素高达108MP的CC9等,我们看到智能手机光学创新已从单一的像素升级向多元化多摄方案升级。根据DxoMark对智能手机拍照性能测评结果,2019年推出的拍照性能前十名智能手机前置像素均已超过10MP,后置个数均超过3个,国产品牌主摄像素超过40MP。随着手机光学升级继续,我们认为“广角+超广角+长焦”三摄或“广角+超广角+微距+景深”四摄已成为智能手机多摄的主流方案,而

主摄像素升级、辐摄功能多元化、多摄模组升级、以及光学创新不断从高端机型向中低端机型渗透都将为光学产业链带来持续的增量

。

高清仍为手机拍照第一要素,前置后置像素升级同步进行

主流品牌在售手机主摄像素超过40MP,升级

趋势仍在继续

像素是数码影像的基本单元,也是影响成像效果真实度的重要参数。像素越大,照片分辨率就越大,即镜头对于画面的解析能力就越强。

在手机相机升级替代单反的过程中,像素升级便成为消费者及手机厂商关注的重要参数。

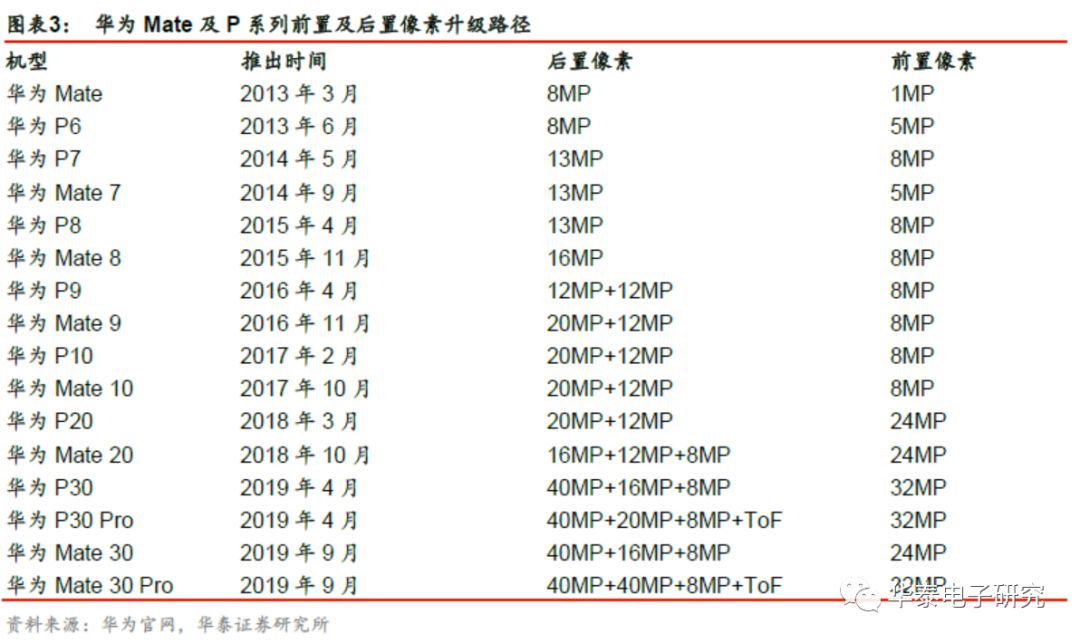

华为2013年3月推出的首款Mate手机,前置像素100万(1MP)、后置像素800万(8MP);至2019年9月,华为Mate 30 Pro已达到前置32MP,后置广角双40MP+长焦8MP+ToF四摄镜头。根据DxoMark对智能手机拍照性能测评结果,2019年推出的拍照性能前十名智能手机中,除iPhone 11 Pro Max和三星三款Galaxy 系列外,其他机型后置主摄像素已超过4000万像素(40MP),前摄像素也普遍超过10MP。小米推出的CC9 Pro后置主摄像素更是达到108MP,前置像素达到32MP。由此可见,像素升级仍然是手机厂商镜头升级的重要突破方向。

2017

年中高端机型13MP

及以上像素渗透率超过51%

。

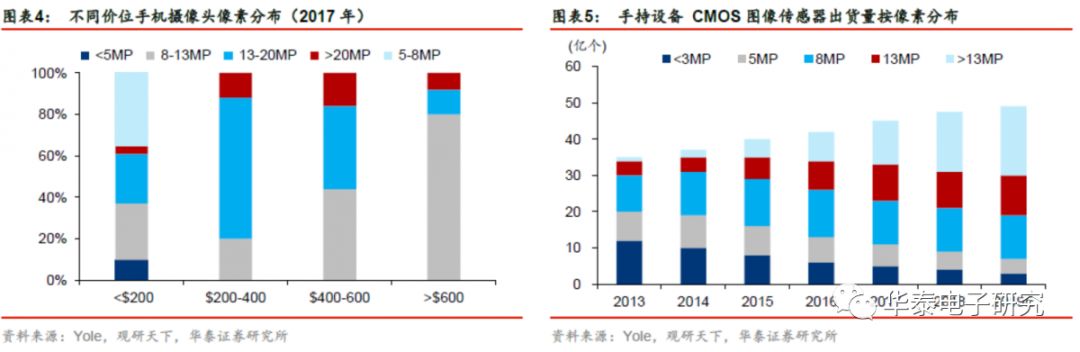

根据Yole及观研天下数据,2017年200美元以上价位的机型均已采用8MP以上的镜头,13MP以上出货占比达到51%,8MP以上出货占比达到78%;而从CMOS图像传感器出货分布来看,5MP及以下的手持设备CMOS图像传感器出货量逐年走低,至2018年已有超过一半的手持设备像素超过13MP,且随着智能手机像素不断升级,Yole预计2019年13MP及以上手持设备CMOS图像传感器出货量将进一步提升。

镜头厂商10MP

以上镜头出货占比持续提升。

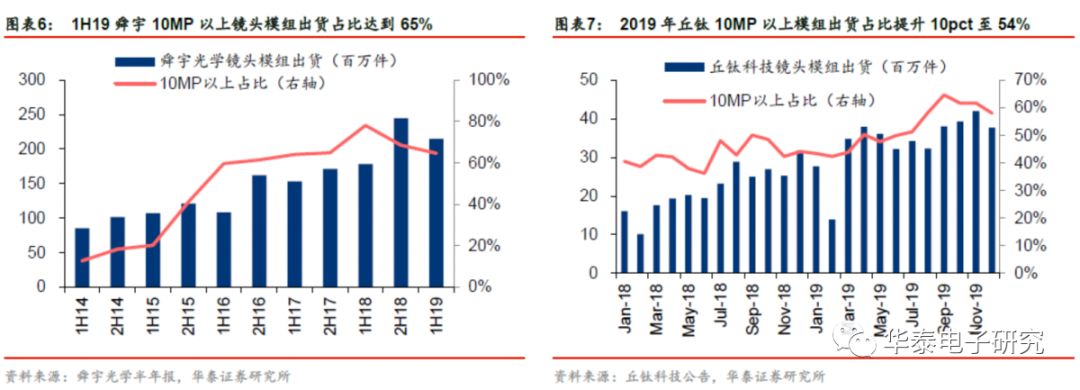

根据舜宇光学半年报披露,1H14公司10MP以上镜头模组出货占模组总出货量比例为13%,1H18最高达到78%,1H19环比小幅回落但同比仍有提升。根据丘钛科技月度公告数据,丘钛科技自2018年初起镜头模组出货量除季节因素波动外总体呈现持续增长态势,2019年丘钛镜头模组总出货量中10MP以上模组出货占比同比提升10pct至54%。

图像传感器为镜头模组关键元件,像素升级推动CMOS迭

代升级

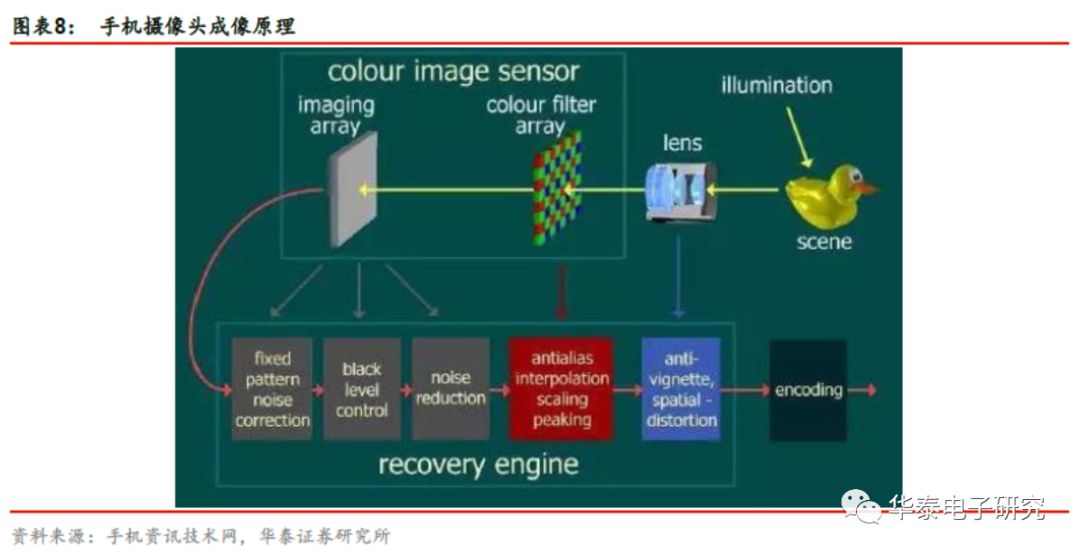

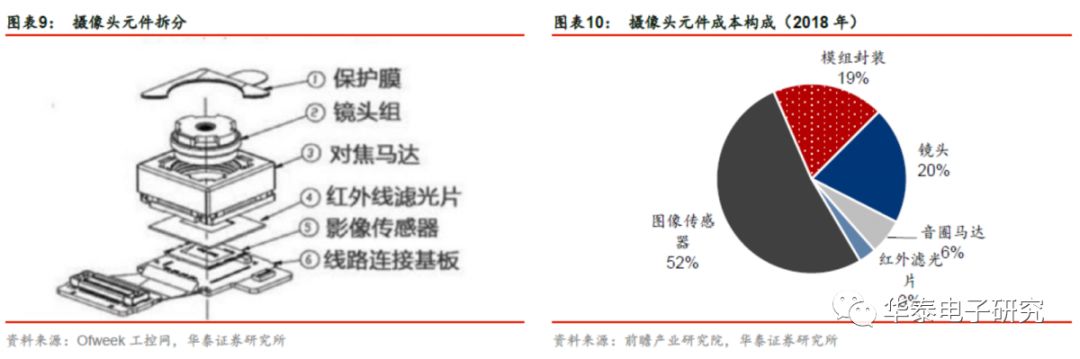

从镜头成像原理来说,手机摄像头是通过镜头捕捉画面并在图像传感器上产生可移动电荷,然后经由图像传感器将电信号转化为数字信号、DSP对数字信号处理后,在屏幕上呈现图像。因此,除镜头捕捉画面能力强弱外,图像传感器也是影响摄像成像效果的关键因素。

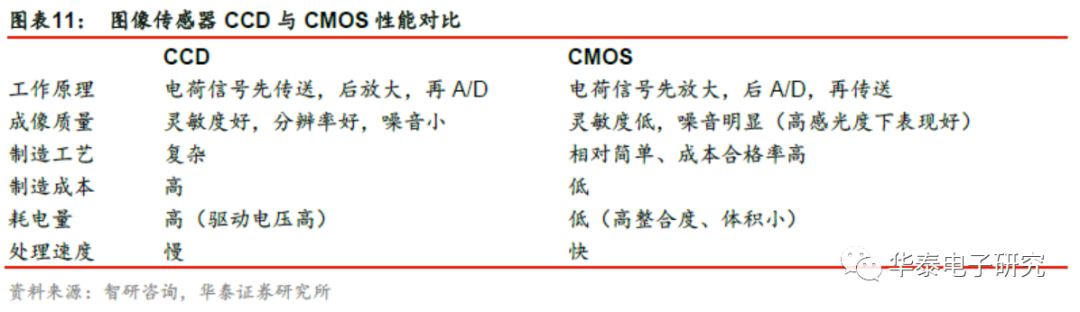

根据前瞻产业研究院估算,2018年单颗摄像头成本构成中,约52%来自于图像传感器、20%来自于镜头、19%来自于模组封装,仅6%和3%来自于音圈马达和红外滤光片。目前,图像传感器可分为CCD(电荷耦合器件)传感器和CMOS(互补金属氧化物半导体)传感器(CIS)两大类。CCD图像传感器是一种用于捕捉图像的感光半导体芯片,其所捕捉到的画面中每个像素的电荷数据会依次传送到下一个像素中,由最底端输出后经传感器边缘放大后输出。CIS是将图像信息经光电转换后产生电流或电压信号,在CMOS晶体管开关阵列中直接读取,无需逐行读取,因此在灵活性和集成度上显著优于CCD。

图像传感器尺寸是影响感光元件成像效果的关键因素,即传感器尺寸越大,感光面积越大,成像效果越好。尽管CCD在灵敏度、分辨率和噪音控制等方面表现均好于CIS,但随着CMOS工艺发展以及手机像素升级,CIS低功耗、高集成度的特性使得其能够在实现高像素、大感光面积的同时有效控制成本,因而成为高像素时代手机图像传感器的首选方案。

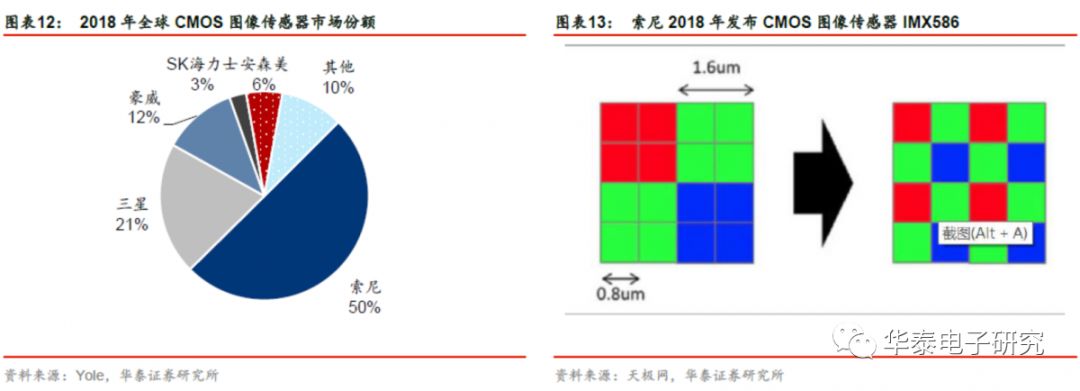

根据Yole数据,2018年全球CIS市场中索尼独占50%份额,三星和豪威(被韦尔收购)分别以21%和12%市占率位居二三。为匹配手机像素升级需求,作为全球CIS龙头,索尼于2018年率先推出48MP的CIS IMX586,单位像素仅0.8μm,并且使用了“Quad Bayer”4像素同色绿色器阵列,可在夜拍模式下将单个像素调整为1.6μm,由此优化夜间拍摄效果。随后,三星和豪威也先后推出了48MP的CMOS图像传感器GM1和O48B。

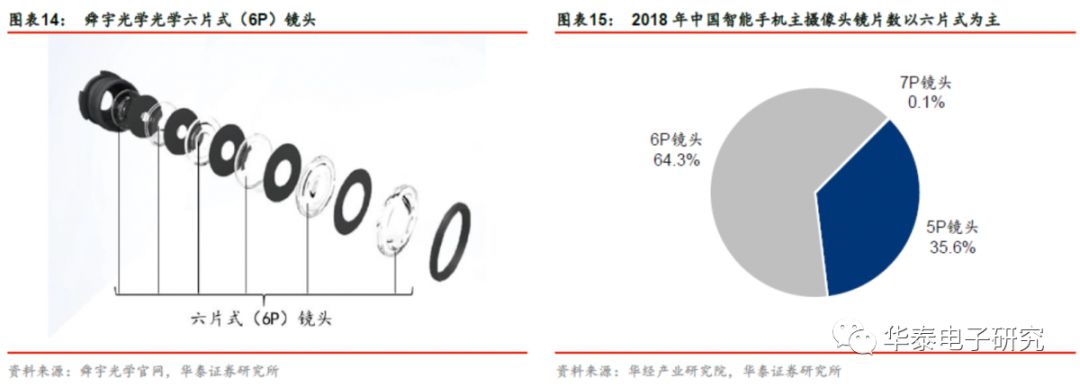

高像素时代多片式镜头为主流,2018年

中国6P主摄镜头渗透率为64.3%

在像素升级的过程中,为了进一步优化成像效果,镜头厂商往往选择多片式镜头,因为增加镜片能够增强镜头汇聚光线的能力从而优化镜头解析力与对比度,同时改善暗态出现眩光的现象。此外,多镜片还能够实现大光圈、变焦等不同功能。根据华经产业研究院数据,2018年中国智能手机出货中有35.6%主摄像头为五片式5P镜头,64.3%主摄像头为六片式6P镜头,还有0.1%主摄像头为七片式7P镜头。

镜片数增加导致光线损耗、镜头体积增大,且对光学设计提出更高要求。

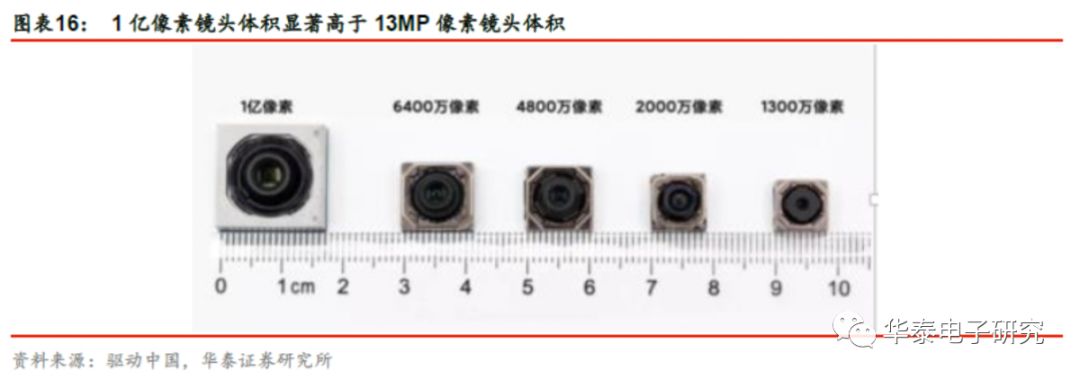

小米于19年11月5日发布的CC9 Pro采用后置五摄方案,其主摄采用了7P镜头(尊享版8P镜头)实现1亿像素,1/1.33英寸超大感光元件和f1.7大光圈。镜头片数增加直接导致镜头体积增加。根据驱动中国不同像素镜头体积对比,我们测算108MP像素镜头垂直投影面积约为2.9 cm

2

,远高于13MP像素镜头垂直投影面积(约0.7 cm

2

)。尽管像素升级过程中仍需要镜头片数增加以优化成像效果,但我们认为镜片厂商及手机品牌商也需要权衡镜片数量增加以提升像素和多镜片导致的光线损耗、设计难度增加、以及镜头体积轻薄化之间的矛盾。

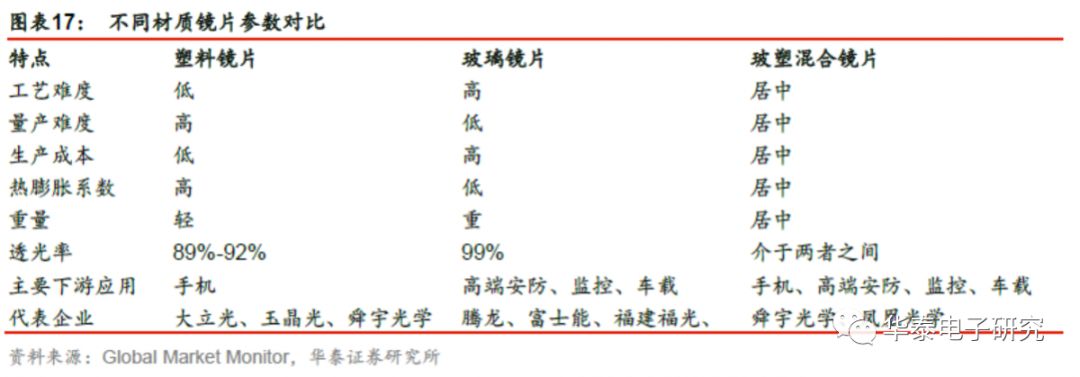

玻塑混合镜头解决镜头性能瓶颈,但量产难度高尚未普及

。目前常见的镜片材质为玻璃和塑料两类,尽管玻璃相比于塑料具有更高的折射率和更好的透光性,但受制于重量、生产良率、成本等因素,玻璃镜头较难在手机领域广泛应用,因此目前常见的手机镜头为多片式塑料镜头,而我们通常所说的6P镜头也多指六片式塑料镜头。2017年,舜宇实现全球首款玻塑混合镜头量产。相比之下,玻塑混合镜头能够改善多片式塑料镜头所导致的光线损耗、画面失真等问题,但现阶段其生产成本和量产难度均高于塑料镜片,因此在智能手机领域的应用较为有限。

多摄时代镜头升级多元化发展,手机替代单反成为可能

大光圈、广角、变焦兴起,对镜头厂商设计能力提出较高要求

2007年,三星发布全球首款后置双摄镜头手机SCH-B710,但直至2016年华为推出首款搭载徕卡双摄镜头模组的P9机型起,智能手机正式开启双摄时代,而2018年华为推出的全球首款后置三摄手机P20 Pro,则进一步将智能手机推向多摄时代。随着后置摄像头数量增加,手机拍照功能也从高清向大光圈、长焦、广角等方向丰富,使得手机替代单反成为可能。但考虑到

大光圈、广角镜头及长焦镜头在成像过程中受光线折射影响易出现畸变现象,镜头厂商在此类镜头的光学设计及调配组装能力也面临较大挑战。

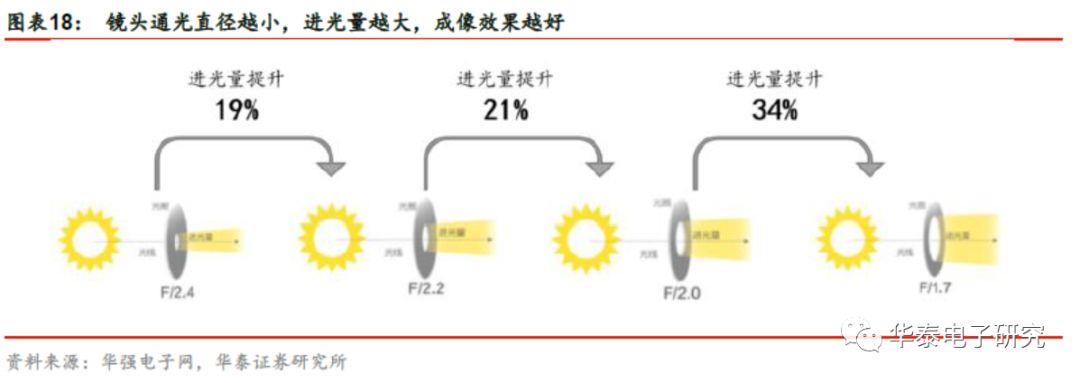

光圈是镜头控制感光元件进光量的装置。在感光元件大小相同、镜头焦距不变的情况下,镜头通光直径越小(F/通光直径),镜头光圈越大,镜头进光量就越大。在此情况下,

大光圈能够实现背景虚化,同时提升快门速度有效防抖以捕捉动态画面

。为了优化手机拍照功能使其接近单反使用体验,如今大光圈已成为主流品牌旗舰机摄像模组标配。2019年6月推出的荣耀20 Pro主摄光圈达到F/1.4,成为目前光圈最大的机型。然而,光圈变大会导致光线在折射过程中色差、色散增加,因此镜头厂商所面临的光学设计难度(校正像差)和装配调试难度(确保同轴组立精确度)也随之增加。

广角镜头可通过较小的焦距实现更大的视角范围

,目前主流智能手机品牌旗舰机型已有部分采用了广角镜头(焦距24-35mm,视角范围60-84度)和超大广角镜头(焦距14-20mm,视角范围94-118度)。广角镜头的设计难度在于受镜片折射影响画面边缘会产生畸变,因而需要通过更为精细镜片组合优化光学设计、采用高质量光学玻璃生产镜片,以及通过后期算法对镜片成像效果进行处理。

长焦镜头是指焦距85mm的镜头,视角范围小,可用于拍摄距离较远的物体。

相比于数码变焦仅通过扩大固定区域内单个像素点面积拍摄远景,长焦镜头能够在不损失画质的情况下实现远景更为真实的呈现。

例如华为Mate 20 Pro后置采用了徕卡三摄镜头,包括40MP广角镜头(焦距27mm)、20MP(焦距16mm)超广角镜头和8MP长焦镜头,其变焦模式包括3倍光学变焦、5倍混合变焦和10倍数字变焦。

潜望式镜头解决多倍变焦与机身厚度矛盾,华为 P30 Pro及OPPO Reno机型均已搭载

在智能手机不断向着机身轻薄化趋势发展之际,手机长焦镜头变焦倍数增加所带来的模组厚度增加将导致高倍数的变焦模组很难嵌入手机之中;

而潜望式摄像头能够在满足变焦需求的基础上,通过将镜头模组与机身平行设计从而避免因变焦镜头带来的机身增厚情况。OPPO于17年2月发布了其独创的通过内置光学棱镜实现的5 倍无损变焦技术。微型棱镜是手机能够实现高倍数光学变焦的重要配件,目前华为的旗舰款手机 P30 Pro已搭载潜望式摄像头,OPPO 也于19年4月发布了可实现10 倍混合光学变焦技术的Reno系列(48MP主摄镜头+8MP超广角镜头+13MP潜望式长焦镜头)。

AI算法加盟

,打造“逆光也清晰”、“照亮你的美”弥补硬件缺憾

在智能手机光学升级过程中,除光学元器件本身性能、数量提升之外,后期光学成像效果也成为手机厂商新的突破方向。随着搭载全球首颗负责AI计算的NPU智能手机处理芯片的华为Mate 10、以及搭载引入神经网络引擎的A11芯片的iPhone8/8Plus/X推出,AI拍照成为2018年以来智能手机摄影新风潮。例如,华为P30 Pro已将AI技术应用在夜景拍摄、HDR逆光美艳、背景虚化、场景识别、智能防抖等场景。

AI算法的引入,首要解决的则是传统智能手机在夜间低光场景下的拍摄限制。以iPhone 11/11 Pro为例,手机识别夜景场景后拍摄时可一次性拍摄多张照片,然后运用内置AI算法的相机软件,在其A13仿生芯片的支持下,通过协调多张照片清晰部分进行拼和来修正抖动的画面,然后以算法自动调节整张照片对比度,使得画面中所有元素保持整体色彩平衡,并按照自然真实的视觉色彩对画面进行颜色精调,最后通过AI算法智能处理,消除图片中的噪点,并补充细节,生成清晰的夜拍照片。

谷歌于2017年推出的Pixel 2,虽为单摄配置,但通过在摄像头中加入专门用于图像处理协处理器(IPU)及各类传感器,该摄像头能够主动感知空间深度并通过AI算法调整曝光时间,智能处理并最终生成清晰自然的夜景照片。根据脚本之家讯,谷歌于2019年10月15日最新推出的Pixel 4XL,已能够在算法支持下直接拍摄清晰星空银河。

此外,在背景虚化、HDR及逆光拍摄面部提亮处理上,AI技术还解决了传统多摄模组在背景虚化与拍摄主体分割处理不自然、缺乏细节处理的问题。以华为P30 Pro为例,搭载新一代NPU麒麟990 5G芯片引入AI分割算法后,后置多摄模组能够在优化背景虚化细节的同时,还能够增强实时视频的背景虚化渲染能力,而前置摄像头则通过采用AI HDR+ 人像分割算法,使得镜头捕捉画面中的人、景分离,逆光条件下也能最大程度保证拍摄主体尤其是面部明亮自然,背景清晰细腻。

多摄渗透率提升全面推

动光学产业链增长,安卓系增长更胜一筹

多摄模组组装难度提升,技术优势及创新能力成制胜关键

在双摄问世之前,单颗摄像头模组(CCM)封装技术门槛较低,因此拍照手机盛行便吸引了大量供应商涌入CCM封装行业。但随着CCM向多摄升级,具备量产能力的模组厂商数量逐渐减少,因为多摄模组对模组精度、组装设备和技术有着更高要求,而模组厂商在进行组装时需要考虑镜头增加对模组体积的影响,以及镜头增加带来的成像系统校准难度增加的问题,组装难度及设备投入也会因此大幅增加。根据ittbank不完全统计,全球单摄模组供应商超过28个,而双摄模组供应商为10个,三摄模组供应商仅剩3个。

多摄升级及渗透率提升为手机镜头行业带来可观的增量需求,但对模组厂商而言这既是机遇又是挑战。考虑到技术研发难度提升,模组厂在多摄模组生产初期会因良率爬坡面临较大的利润压力,且随着模组生产进入成熟期,模组厂商又需要面临来自下游客户的价格压力。在此情况下,保证技术优势与创新能力将成为模组厂商同业竞争的制胜关键。

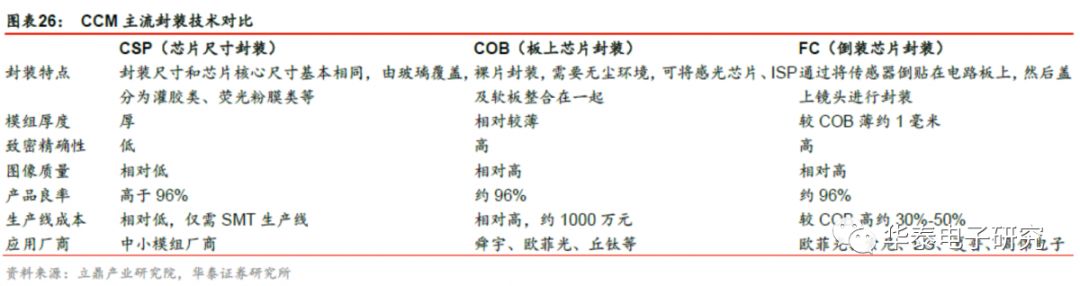

常见的图像传感器封装技术包括芯片尺寸封装CSP、板上芯片封装COB和倒装芯片封装FC三类;其中,CSP多用于低像素(5M以下)传感器,通过SMT产线组装即可完成,COB/FC适用于中高级像素(5M以上)传感器,能够实现较高的图像质量与致密精确性,模组厚度相对较薄,但产线成本也更高。为满足手机像素升级需求,目前主流品牌摄像头模组供应商如舜宇、欧菲光、丘钛、LG、夏普、索尼等均采用了COB/FC的封装技术。

CIS芯片封装完成后,模组厂需根据设备调节参数移动零部件,将图像传感器与马达、镜头、线路板、镜座等组装起来;但随着像素提升、镜头个数增加,模组零部件间叠加公差加大,难以保证镜头与传感器光轴同心度和垂直度,将导致成像画面周边出现暗角、模糊等现象,因此需要AA(光学主动对准)设备进行主动式调焦。根据立鼎产业研究院数据,AA设备单价约200-300万元,目前一线模组厂多采用进口设备,国内模组厂如舜宇也在进行自主研发。AA设备的高成本也成为中小型模组厂涉足多摄模组的资本障碍。

除自主研发AA设备外,舜宇还自主研发了MOB(板上封装)和MOC(芯片上封装)新型封装技术。MOB/MOC封装可用于大光圈模组封装,能够进一步压缩模组尺寸,更符合全面屏窄边框的设置,并且此类技术能够优化模组结构性能,无需再通过AA工序进行校准。根据旭日大数据,舜宇所研发的MOB、MOC技术相较于COB技术能够将模组基座面积缩减11.4%、22.2%。根据公司官网信息,欧菲光也于2017年6月自主研发了CMP小型化封装工艺,并于2018年第三季度正式量产。

安卓系市占率提升且多摄升级节奏快,供应链高端多摄模组厂出货创新高

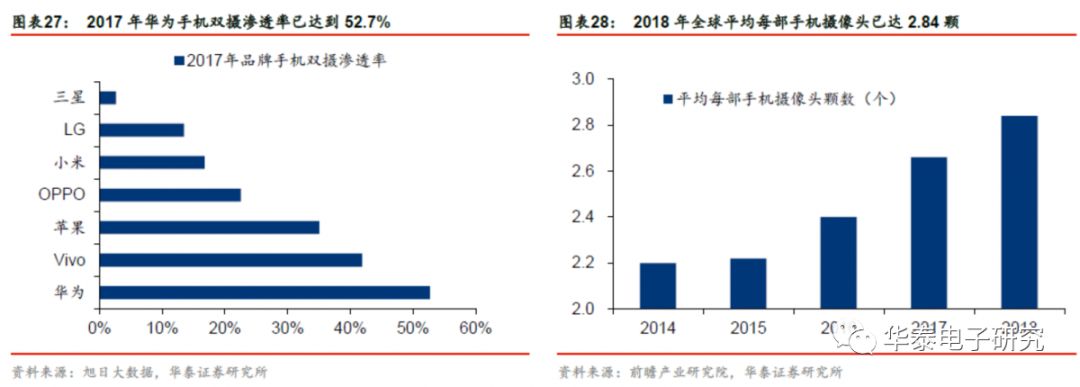

作为全球首家发布后置徕卡双摄机型的品牌,华为在双摄机型的普及速度上显著领先其他厂商。根据旭日大数据,2017年华为双摄渗透率已达到52.7%,Vivo、苹果、OPPO、小米双摄渗透率也已经达到41.9%、35.0%、22.6%、16.8%。随着各品牌多摄渗透率进一步提升,根据中国信通院数据,2018年中国在售手机中后置双摄机型占比已达到64%,前置双摄渗透率也已达到7%。根据前瞻产业研究院数据,2018年全球平均每部手机搭载摄像头个数已达到2.84个。

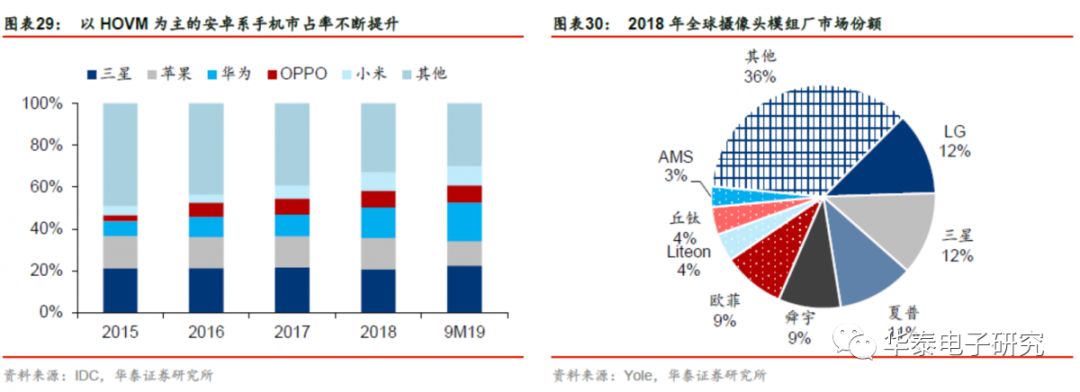

根据Yole数据,2018年全球CCM市场规模为271亿美元,预计2024年将达到457亿美元,对应2019-2024年复合增速为9.1%。从市场份额来看,2018年LG与三星在全球CCM市场市占率均达到12%,并列市场龙头;夏普市占率11%位居第二;国内模组厂商欧菲光和舜宇则均以9%市占率并列第三;丘钛科技与Liteon均以4%市占率位列第四。

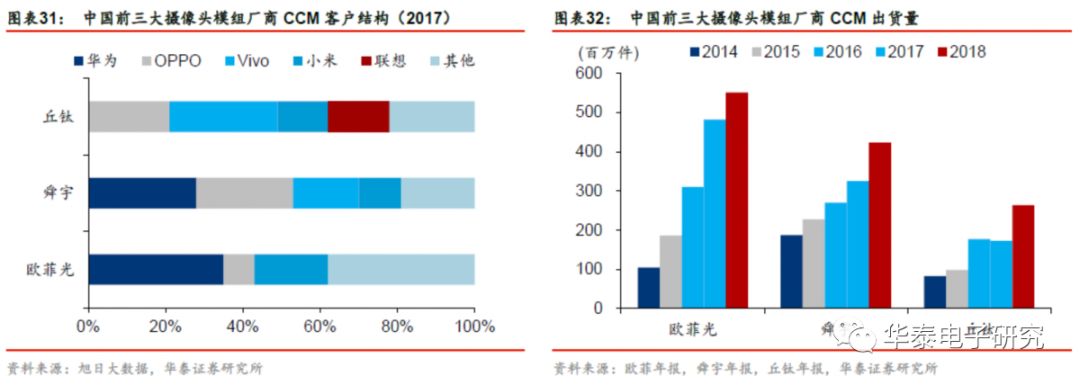

根据旭日大数据,2017年欧菲光前三大客户华为/小米/OPPO分别贡献公司当年CCM出货量的35%/19%/8%;舜宇光学前四大客户华为/OPPO/Vivo/小米分别贡献公司当年CCM出货量的28%/25%/17%/11%;丘钛科技前四大客户Vivo/OPPO/联想/小米分别贡献公司当年CCM出货量的28%/21%/16%/13%。

2019

年CCM

出货高增长态势延续。

受益于安卓系国产品牌市占率提升及多摄模组渗透率提升,根据各公司年报,2018年中国前三大模组厂商欧菲光、舜宇、丘钛CCM出货量分别同比增加14%、30%、53%至5.5亿件、4.2亿件、2.6亿件。根据公司月度公告,2019年舜宇、丘钛CCM出货量分别同比增长28%、54%至5.4亿件、4.1亿件。

多摄渗透率提升驱动下,镜头及上游元件需求全面放量

在多摄升级驱动下,据前瞻产业研究院数据,2018年全球智能手机摄像头出货达到41.5亿颗,较2014年的28.6亿颗增长45%;平均每部手机搭载的摄像头也已达到2.84颗。根据Counterpoint数据,2019年全球三摄及以上机型渗透率为15%,2021年这一比率将达到50%。

我们基于

IDC

所示的2019

年全球智能手机13.7

亿部出货,可测算得出2019-2021

年仅三摄及以上渗透率由15%

提升至50%

将带来14.4

亿颗新增摄像头需求,较2018

年全球41.5

亿颗智能手机摄像头出货增加35%

。在多摄渗透率提升推动手机镜头需求增加情况下,手机镜头厂商将成为直接受益者。

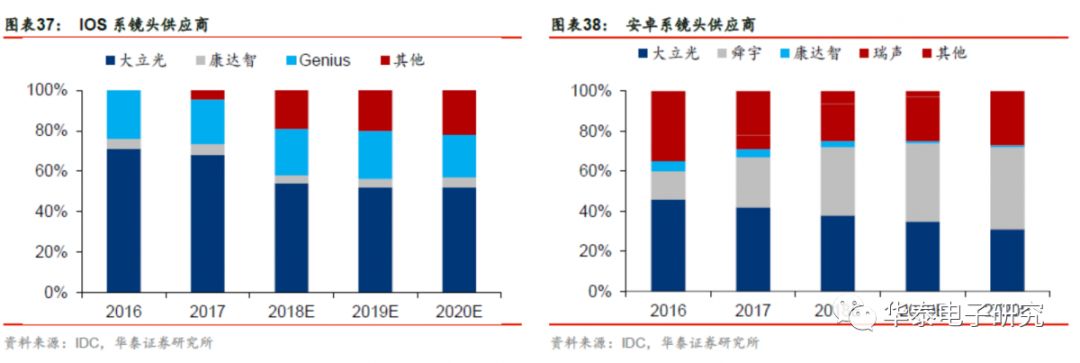

根据IDC数据,2018年大立光在IOS系镜头供应链市占率约54%,居龙头地位;在安卓系市占率约38%,高于舜宇(34%)。随着安卓系手机市场份额持续提升,且多摄升级不断向中低端机型渗透,以大立光、舜宇为首的镜头厂商2018年至今镜头出货量大幅增长。除了数量需求提升之外,主摄镜头像素提升、超大光圈、潜望式镜头等升级趋势也将为镜头厂商带来产品单价提升的增长点。

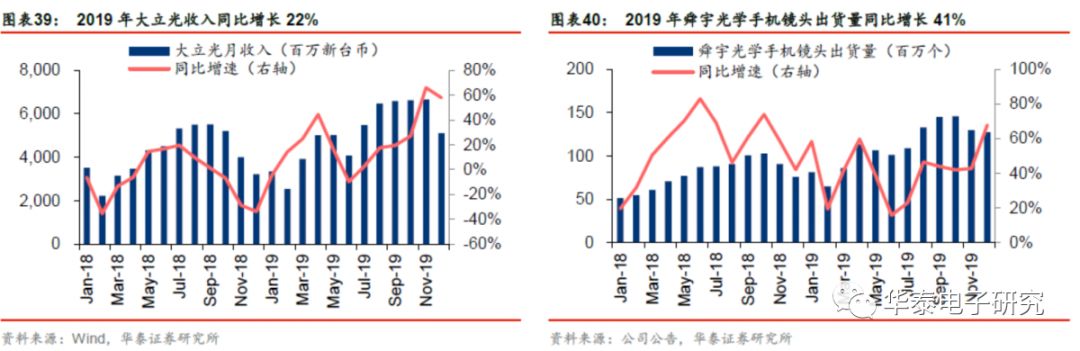

根据Wind数据,2019年大立光收入同比增长22%至608.4亿新台币,其中11M19单月收入同比增长66%至66.6亿新台币,创近两年新高。根据舜宇月度公告,2019年公司手机镜头出货量同比增长41%至13.4亿颗,其中2019年12月单月手机镜头出货量同比增长68%至1.27亿片。

另一方面,由于手机性能升级、内置电子元器件增加将导致机身厚度增加,而智能手机又不断向轻薄便携化发展方向,因此超薄镜头以及内置微棱镜的潜望式摄像头成为镜头厂商的创新方向。2019上半年舜宇在完成64MP大像面(1/1.7’’)手机镜头研发的同时,也实现了16MP超大广角、超小头部、7P超大光圈以及16MP超薄手机镜头的量产。根据2019年1月互动平台信息,水晶光电的棱镜产品可应用于手机摄像头,并已实现小批量出货。