重要提示:请您确认自己是《私募投资基金监督管理暂行办法》定义的合格投资者。

《私募投资基金监督管理办法》定义:

合格个人投资者同时具备以下三点:

(一)具备相应风险承受能力

(二)投资单只私募基金的金额大于等于100万元;

(三)个人金融资产大于等于300万元(金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等)或近三年个人年均收入大于等于50万元。

合格机构投资者:

净资产大于等于1000万元。

如您不符合以上条件,烦请退出浏览

腾讯:谁说大象不能跳舞

目前时间点和价位,我们认为腾讯依然被低估,这个市值仅仅反映了游戏业务和广告业务的空间+金融业务部分空间,完全未反映公司在IP业务上未来的盈利能力与空间。

我们认为中国互联网业已经进入到流量红利结束和寡头垄断时代,排名前列的互联网寡头将开始收起过去5-10年对用户免费乃至补贴的温情,收割韭菜成就自己的财务和市值才是追求。

在这个趋势下,腾讯被压抑的业务空间将逐步释放,我们相信腾讯的股价未来6-12个月内能看到255-296港币,相比目前仍有较大向上空间。

Ø 1、游戏:寡头垄断格局已成

腾讯游戏业务一直保持快速增长,占据收入比例在近期有下滑趋势,但仍有50%左右。未来端游将进入平稳发展的轨道,但手游得益于腾讯的强势渠道仍将保持快速增长。

1)端游:稳定增长

端游已经进入行业成熟期,创业公司和小公司已经不再开发端游,全行业只剩下几个巨头,具备持续竞争力的只剩下腾讯和网易。

Ø 2015年腾讯端游收入353亿,市场份额61%。

Ø 2016年端游行业规模萎缩4.8%,但腾讯增速预计在5%左右,网易由于《守望先锋》表现出色,全年增速12.1%。

虽然行业不增长,但腾讯增加更多游戏互动的策略是有效的,电子竞技和直播游戏视频有助于端游业务保持缓慢增长。

Ø 直播有助于延长游戏生命周期。腾讯端游的主力英雄联盟在斗鱼TV上是直播热度最高的端游,很多2011年便是英雄联盟重度玩家的用户现在很少玩游戏,但是会在闲暇时间观看直播。观看游戏直播本身就是一种内容消费的形式,对游戏的生命周期有延长作用。

Ø 电竞则是维持游戏热度的有效方式。电竞赛事既产生内容又提高玩家的关注度,有助于提高游戏的热度。艾瑞预计中国2017-2018年分别达到2.2、2.8亿的电竞用户,而英雄联盟是电竞的重要游戏之一。如果把电竞看做体育赛事,未来不排除电竞收取版权费的可能。

2)手游:渠道依旧强势,自研重度手游成功

手游仍是腾讯的主要金矿之一。2016年前三季度腾讯手游收入达到274亿,预计全年收入达到400亿,市场份额为48.8%,收入增速约为88.6%,而全行业增速59.2%。

腾讯在手游爆发的早期误判手游将以休闲游戏为主,在梦幻西游等重度游戏进入市场并长期霸榜的时候,腾讯手游业务受到一定的压制。但是腾讯随后调整战略,一方面通过代理重度手游反击,一方面自研重度手游。如今开始呈现良好的效果:

Ø 腾讯代理的《热血传奇》和《剑侠情缘》等重度手游对收入贡献巨大,《热血传奇》在ios畅销榜前十保持十个月,《剑侠情缘》从2016年6月到现在一直维持在畅销榜前十。由于腾讯独家代理的游戏分成比例普遍在70%以上,腾讯自研的劣势得到了很大的弥补。

Ø 腾讯自研的重度手游《王者荣耀》上线之初便进入ios畅销榜前十名,从去年12月后便基本稳定在第一名。

在这里需要强调:市场低估了《王者荣耀》未来很长一段时间对腾讯业绩的贡献,我们认为它的流水和生命周期要远远超过别的手游:

Ø 游戏的电竞和直播本身就是内容,而且这类游戏生命周期一般可达十年,基本贯穿一代人的青春。端游时期的魔兽争霸英雄联盟都是如此,现在《王者荣耀》已经展现出类似的潜质,在斗鱼TV上是第一热门直播。

Ø 收费模式。竞技类游戏的核心是对战,一旦付费影响游戏的对战平衡就会造成游戏无法做大或生命周期过短。《王者荣耀》只对皮肤和英雄收费是比较健康的,这种收费模式做到高流水的要求是有庞大的用户群。

Ø 社交关联加强用户黏性。《王者荣耀》可以在游戏中邀请微信QQ好友,这种基于社交关系的网状传播帮助王者荣耀的日活超过8000万。小学生和初中生利用课间迅速打一局游戏在学校很常见,三五个人一起玩王者荣耀是今年春节的常见现象。这也是一月份王者荣耀流水达到27亿的重要原因。

健康的收费模式+游戏属性+社交关系将保证《王者荣耀》的生命力陪伴当前小学生中学生的十年青春。我们预计《王者荣耀》将在2017年贡献200-300亿的流水,占2016年手游全部收入的50-70%。

Ø 2、广告:精准营销的垄断霸主

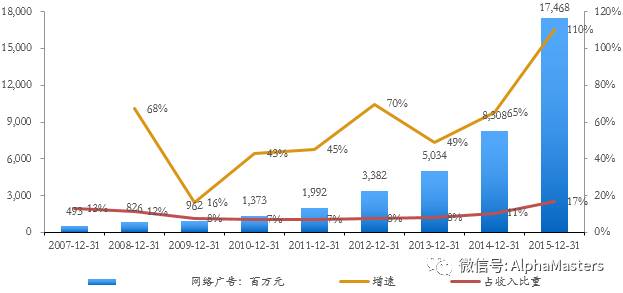

由于腾讯在PC端和移动端都有巨大的流量优势,广告收入一直增长较快,除去09年增速在40%以下,其余年份均在40%以上。

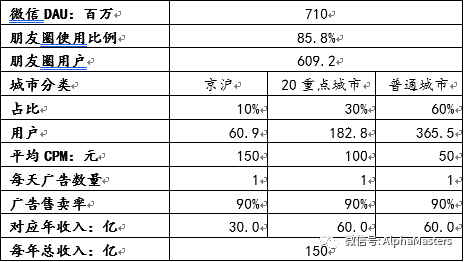

1)朋友圈广告:仍有不小的潜力

2015年朋友圈广告上线后,收入增速达到110%,2015年的广告收入占比由2014的11%提高到17%。这还是在微信比较克制的情况下,相比其他APP的信息流广告频率,朋友圈目前一天一条的频率明显偏低。

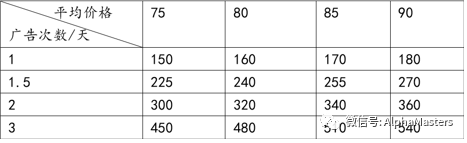

我们按照每天推送一次的频率对朋友圈广告收入进行估算:

同时按照广告频率和平均价格对收入做了敏感性分析:

假如未来朋友圈的广告频率在中期会提高到每天两次推送,价格逐步提高到90/CPM的水平,对应的收入是360亿每年。

2)腾讯新闻+天天快报:挑战今日头条

移动互联网时代用户习惯发生了很大变化,内容分发基于独立的APP,并且人工智能推荐占据更加重要的作用。新闻APP的广告形式主要为信息流广告,与用户的总使用时长更相关,用户数量不再排第一位。

今日头条率先采取人工智能推荐策略,有效的提升了用户黏性,虽然用户数量排在行业第一腾讯新闻之后,但总使用时长市场第一,单用户平均使用时长也是市场第一。

腾讯新闻的优势在于用户数量很大,并且推出的类似今日头条的天天快报排在行业第三位,两者相加和今日头条基本相当,根据艾瑞咨询的数据,2017年1月份腾讯新闻加天天快报的使用时长共计12.4亿小时,比今日头条多出0.46亿小时。

从长期来看,腾讯的市场推广能力是今日头条不具备的,借助于微信和QQ的庞大用户群和社交关系,天天快报还有增长潜力。2016年今日头条约为120亿美元估值,我们认为腾讯新闻+天天快报的估值可以类比今日头条。

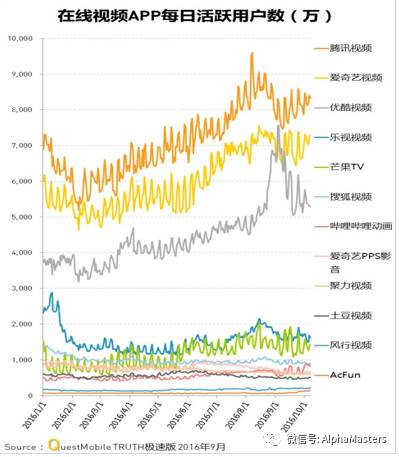

3)腾讯视频:行业卡位已经完成

视频行业虽然还处在激烈竞争期,但是我们认为格局已初步建立,腾讯视频、爱奇艺和优酷土豆行业前三。其他视频平台基本没有太大的机会。

Questmobile的数据显示腾讯视频在2016年稳居第一位,2016年12月底月活跃用户3.88亿,日活跃用户8900万,同时优酷视频有退出第一梯队的迹象。

当前视频平台竞争的焦点是自制剧,制作独家爆款是吸引用户的关键。优酷因为《微微一笑很倾城》的独播权在2016年8到9月获得明显的用户增长,而同期腾讯视频和爱奇艺的用户数是下降的,因此头部剧至关重要。但是购买头部剧独播权的劣势是价格太高,不具备持续性。因此自制头部剧才是长久之道。爱奇艺CEO在融资100亿之后也表示购买爆款只有短期效应,自制才是重点。

IP源头和影视制作是自制的关键。腾讯视频拥有其他影视平台没有的关键资源IP源头,阅文集团和腾讯动漫在网络文学和动漫的市场份额均在50%以上,源源不断的优质IP将是腾讯视频实现行业卡位的坚实基础。而《鬼吹灯之精古绝城》的高收视率和好口碑已经证明了腾讯影视制作的能力。

Ø 3、金融:与蚂蚁金融形成双寡头

1)微信支付:已不亚于支付宝

蚂蚁金服目前估值750亿美金,而微信支付从绑卡数、应用场景、支付金额等方面都不落后于支付宝。我们认为给予腾讯金融业务类似于蚂蚁金服的估值是合理的。

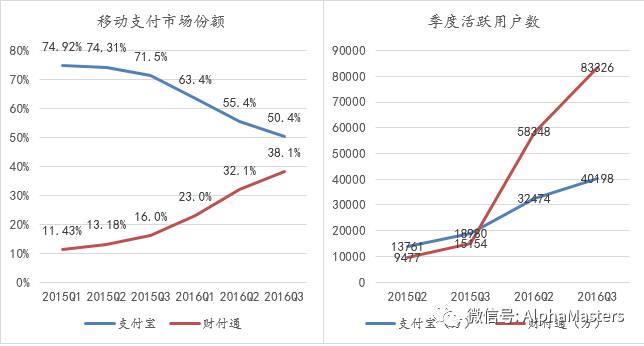

Ø 2015年春节抢红包活动过后微信支付拥有两亿绑定银行卡的用户,2016年春节过后,活跃人数远超支付宝,绑卡用户超过3亿;2017年春节微信红包收发总量达到460亿,同比增长43.3%,如果微信支付的绑卡人数也同比增加43.3%,仅仅是绑卡人数就超过了支付宝的月活跃用户数。

Ø 微信支付的应用场景已经追上支付宝,尤其线下应用方面两者基本不相上下,都在2016年年中达到线下100万商家接入。微信在基于社交关系链的应用方面有优势,支付宝交水电费等方面有优势。但总体上两者在使用场景上没有太大差异。

Ø 由于支付宝依托淘宝天猫仍然在市场份额上领先,但微信支付的市场份额在快速上升,而支付宝的市场份额在快速下降。展望未来,微信支付的市场份额会很快超过支付宝。微信依靠极强的客户黏性和三四线城市移动支付的普及占据流量优势。

2)QQ钱包:支付宝&微信支付拥有现在,QQ钱包拥有未来

目前移动支付已经呈现很明显的双寡头格局,微信和支付宝几乎垄断整个市场,但我们认为腾讯在移动支付的未来新增用户上,拥有明显的优势。

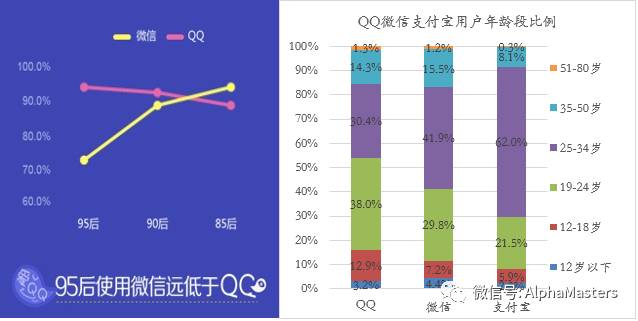

支付宝依托淘宝抓住了70后80后,是因为彼时的第三方支付只有支付宝一家,用户没有选择。但是现在除了支付宝之外,年轻人(即新增用户)面临着apple pay、微信支付、银联闪付等,如何切入这群年轻新增用户市场成为各家的战略重点。而腾讯凭借着旗下QQ重新夺回95后的社交工具,占据先机。

Ø 根据MUX用研的调查研究,超过90%的用户的社交方式是使用QQ,远高于微信。根据微指数,QQ的24岁以下的年轻人占总用户的比例是54.1%,而支付宝24岁以下的年轻人占比只有30.3%。

得不到年轻人的使用是支付宝最大的软肋,没有年轻人就没有未来。支付宝只是暂时领先,腾讯在支付领域更有前途。腾讯支付的价值在2017年可类比蚂蚁金服的最新估值750亿美元。

Ø 4、IP:已完成上游资源垄断,腾讯的迪斯尼梦想

1)文学动漫音乐IP资源寡头垄断完成,腾讯是最大玩家

IP产业链的源头是上游资源,主要包括文学、动漫和音乐。目前已经完成寡头垄断的格局。

Ø 2015年腾讯文学收购盛大文学成立阅文集团,旗下子品牌包括:QQ阅读、起点中文网、创世中文网、云起书院、潇湘书院、红袖添香、小说阅读网、中智博文、华文天下等。2016年6月百度纵横文学经历几次人事业务震荡后作价10亿卖给完美世界,已经衰落。整个市场上有实力的玩家只剩下阅文、阿里文学(书旗小说和UC书城)和中文在线,文学IP的格局进入寡头垄断状态。

Ø 动漫方面,两大巨头腾讯动漫和有妖气几乎占领整个行业。腾讯动漫的资源拥有量占据全行业50-60%。

Ø 通过不断的并购,音乐市场目前仅剩下腾讯、阿里和网易三个主要参与者。2016年QQ音乐收购CMC(酷狗音乐、海洋音乐和酷我音乐),中国前三大音乐平台合并成一家企业;与此同时,阿里音乐收购虾米音乐和天天动听整合至统一平台;加上独立发展的网易云音乐和百度音乐。

腾讯在IP资源储备上经过一系列收购整合和自身发展顺利完成布局,成功甩开阿里和百度,在IP的三个子领域都占据一半以上的市场,成为最大赢家。

Ø 截止2016年3月份,阅文集团拥有1000万部作品储备、400万名创作者,覆盖200多种内容品类,累计用户6亿,日活跃用户3000万。同时期的阿里文学由于文学储备量低,签约作者较少,知名作者更少,行业影响力较低。中文在线由于文学IP储备量不到30万部作品,远远低于阅文集团,也不具备挑战跃文集团的能力,腾讯成为市场上最大的玩家。

Ø 音乐版权一般在唱片公司手中。曾经盗版音乐随手可得,音乐平台没有动力购买版权,海洋音乐早期便买下大量正版版权,只是当时无法变现被酷狗收购。QQ音乐收购酷狗音乐后,1500万首音乐版权已经覆盖全部音乐的80-90%,这其中包括全球三大国际唱片公司索尼、华纳和环球,而且索尼和华纳是独家授权,基本对整个曲库实现全覆盖。2016年政府要求全面下架未获授权的音乐作品,曲库全覆盖是其他音乐平台所不具备的优势,腾讯又一次成为最大玩家。

Ø 腾讯动漫市场占有率超过50%,是仅剩的双寡头之一。

2)马化腾明确表态从上游向下游,打造全产业链

马化腾在两会接受采访时表示:

Ø “当内容没有发展起来,大家都以流量为主,而未来,内容IP扮演的角色越来越重要”。

Ø “IP是制高点,其他都是跟随这个知识产权。”

可以看出腾讯对IP的重视,这与前期进行IP布局是一脉相承的,上游格局理顺后进而打造全产业链也就顺理成章了。迪斯尼打通全产业链之后,从IP到影视、衍生品、乐园和电视台变现,成就了550亿美元收入,1700亿美元的传媒帝国。

仅有IP还不够,IP变现的主要载体是影视游戏。率先提出泛娱乐概念的腾讯相继成立企鹅影业和腾讯影业。两者承担不同的分工,企鹅影业在网络媒体部门,主要开发网剧服务于腾讯视频,同时也会参投影片。去年热播的网剧《鬼吹灯之精古绝城》就是企鹅影业的作品,可以把企鹅影业和腾讯视频看做Netflix。腾讯影业在互动娱乐部门,主做电影项目,以腾讯旗下的IP为核心制作电影,可以把腾讯影业看做漫威。

IP产业链的最后一环是渠道。腾讯视频在去年11月达到2000万付费会员,并且MAU和DAU也是行业第一,处在三分天下的格局。音乐播放优势更大,合并后的QQ音乐一家独大。

3)音乐和文学产业链业务收入弹性大

阅文集团的收入主要靠阅读的付费和IP授权,2015年两者的比例是9:1。根据艾瑞咨询估算,2015年盗版带给付费阅读的损失达77.7亿,衍生品的损失达21.8亿,而2015年网络文学的整体规模是70亿,未来的正版化将为行业带来一倍以上的增长空间。2016年阅文集团向作者发放近十亿稿酬,按照作者20%分成计算,阅文集团从付费阅读中获得收入约为50亿。我们预计国家对盗版的打击会越来越严厉,阅文集团的收入会迅速突破100亿。

音乐产业在中国一直处于畸形的发展状态,多年来深受盗版伤害,音乐产业的相关公司只能靠广告获得少许收入。酷狗音乐的负责人在2013年表示广告模式无法完全支撑音乐产业,同时透露酷狗平台为用户每千次试听付出的成本是4.1元,其中包括2.5元的版权费和1.6元的带宽费,而广告收入只有1元左右。

我们认为这种模式不具备可持续性,收费是必然的选择。判断整个行业随时会像iTunes那样采取全面收费策略:

Ø 市场格局发生重大变化。腾讯一家独大的市场地位容易带动整个行业收费,其他小众平台也乐意顺势收费,况且其他平台也不可能永远免费。

Ø 付费意识增强。数字专辑《周杰伦的床边故事》发售不到36小时销量突破100百万张,销售额2000万;鹿晗的六张mini专辑销量共计超过1000万张,销售额突破5000万;民谣歌手赵雷的数字专辑《无法长大》发售两个月全网销量32万张。用户为偶像付费也好,为自己喜欢的歌曲付费也好,付费意识比盗版时代改善很多,另一方面视频的付费会员也是佐证,去年几大视频平台的付费会员数量超过1亿。

按照每月平均收费5元,QQ音乐、酷狗和酷我共5亿月活跃用户,50%的付费率来估算,腾讯每年从音乐上的收入为150亿,由于这部分收入相对当前是增量收入,付给版权方一半之后剩下75亿,这75亿相对以前是纯增量收入,而且相对以前也没有增加成本,几乎全是利润。

如果收费进行顺利,文学和音乐供给可以带来100-150亿的利润,约为2016年利润的30%左右,利润弹性大。

Ø 5、估值:按照变现来对腾讯估值,IP变现的市值弹性尚未反映

对于腾讯这样的平台公司该如何估值?我们认为不必纠结于平台不平台,而是从公司用户和流量变现的角度,对能变现的业务予以分布估值再汇总。

从2017年盈利和资产估值能力,市值汇总为21280亿人民币,港币为24182亿,折合股价255港币。但是这个估值结论,一是未考虑对文学动漫音乐全面收费和变现后的资产估值,二是未考虑对影业和腾讯视频这个组合对比Netflix 600亿美元的估值。我们认为这个估值仅仅是提供了一个安全边际。

如果考虑腾讯IP资源的收费和全产业链变现,影业&腾讯视频给予接近Netflix3000亿人民币估值,音乐按照100亿利润,25倍PE给予2500亿人民币估值,则腾讯估值空间可以看到24680亿人民币,折合港币28045亿,对应股价296港币。

免责声明

本公众订阅号(微信号:AlphaMasters)为泾溪投资设立并管理的唯一订阅号。

在任何情况下,本订阅号所载内容不构成对任何人的投资建议,泾溪投资及团队成员也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。

订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。