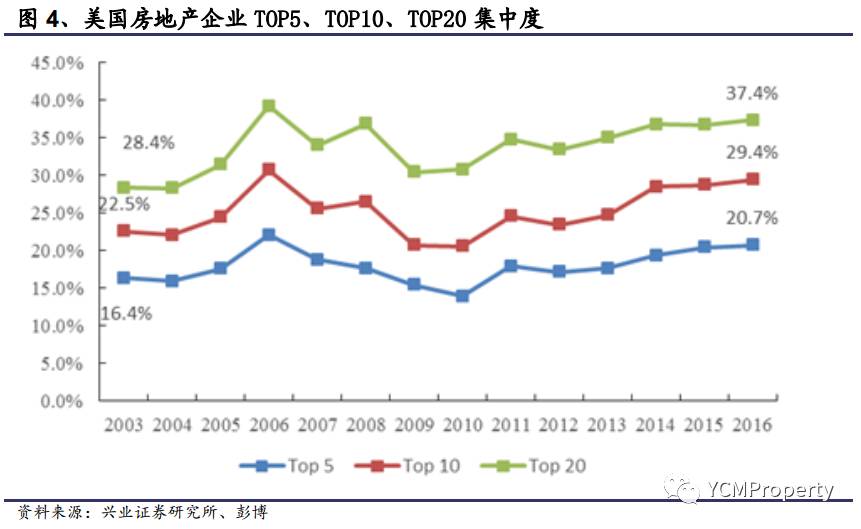

2.1 美国龙头集中度持续提升

长期来看,龙头地产商集中度提高。从长期趋势看,2003-2016年的14年时间里,美国龙头房企的集中度虽然在2007年次贷危机前后发生了一定波动,但总体是提升的。TOP5的房地产商市场份额占比从16.4%增加到20.7%,TOP10的房地产商市场份额占比从22.5%增加到29.4%,TOP20的房地产商市场份额占比从28.4%提高至47.4%。

强者恒强龙头排名次序较为稳定。美国龙头房企进入前五名的企业相对稳定,尤其Pulte Homes、D.R. Horton、Lennar Corp 占据了大部分年份的行业销售前三名。说明美国龙头房地产企业相对固定,排名相对靠后的房地产商很难再挤入前三名。

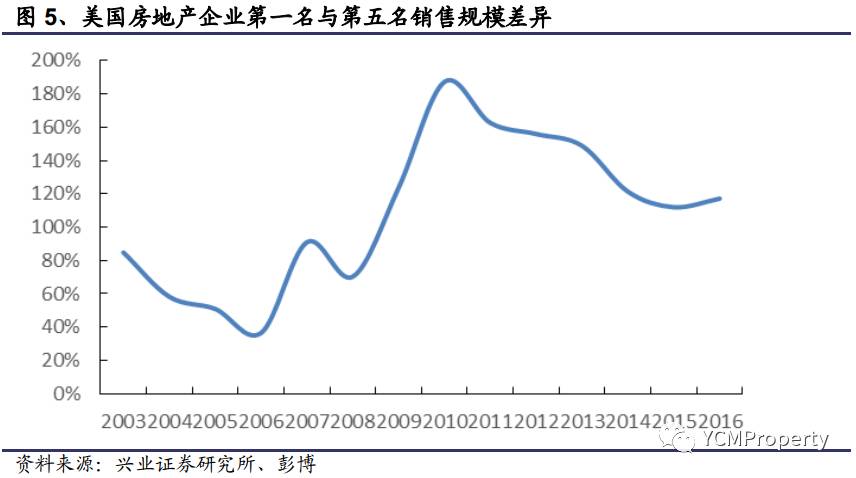

强者恒强,公司间差距有明显拉大。销售排名中,第一位与第五位的销售业绩差距有明显增加的趋势。2003年销售金额最高的Centex Corp 比第五名KBH 高85%,这一差距在2010年增加至187.4%,近几年有所下滑,但截至2016年 销售金额最高的D.R. Horton比第五名的NVR仍然高出112%。由此可见,自2009年起,即使是行业内的龙头企业,之间的差距也明显拉大,有强者恒强的趋势。

强者恒强,公司间差距有明显拉大。销售排名中,第一位与第五位的销售业绩差距有明显增加的趋势。2003年销售金额最高的Centex Corp 比第五名KBH 高85%,这一差距在2010年增加至187.4%,近几年有所下滑,但截至2016年 销售金额最高的D.R. Horton比第五名的NVR仍然高出112%。由此可见,自2009年起,即使是行业内的龙头企业,之间的差距也明显拉大,有强者恒强的趋势。

2.2 美国龙头P/S估值较国内龙头更高

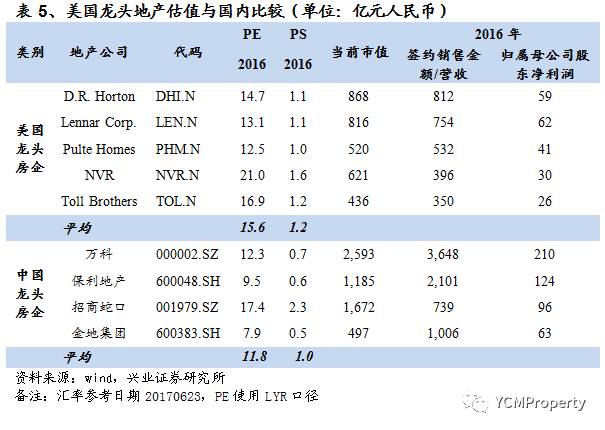

美国龙头P/S估值水平高于国内。比较中美龙头公司估值水平,PE角度美国龙头较国内龙头有一定溢价,2016年美国龙头房企平均PE为15.6倍,中国龙头房企平均PE为11.8倍。同时从PS角度看,中国龙头企业的市销率普遍大幅低于美国龙头房地产企业,2016年美国龙头房企平均PS为1.2而国内仅有1.0,相较美国低了20%左右。伴随着国内龙头企业销售金额的增长,行业集中度的进一步提升,估值水平仍有上涨空间。

我们认为当前P/S估值更具有参考意义,国内龙头房企估值仍有提升空间。由于国内货币政策越来越依靠公开市场操作进行小幅渐近调整,更加注重政策的延续性和平滑性,货币政策周期不再明显。而影响房地产行业最重要的因素就是货币政策,在货币政策周期性减弱背景下,房地产行业的周期也将被熨平,行业龙头将更多体现出消费股属性,而其周期性在减弱,其估值也将迎来较长时期的稳定提升。

2.3 特朗普地产事业定位高端,布局广阔

唐纳德·特朗普(Donald Trump),于1946年6月14日生于纽约,是一名美国共和党籍政治家、企业家,担任第45任美国总统。特朗普于1968年从宾夕法尼亚大学沃顿商学院毕业后,进入其父亲(Fred Trump)的房地产公司工作,并在1971年开始掌管公司运营。特朗普在1971年(25岁)被提升为他父亲所在的房企总裁(Elizabeth Trump and Son),并将其重新命名为特朗普集团(The Trump Organization)。

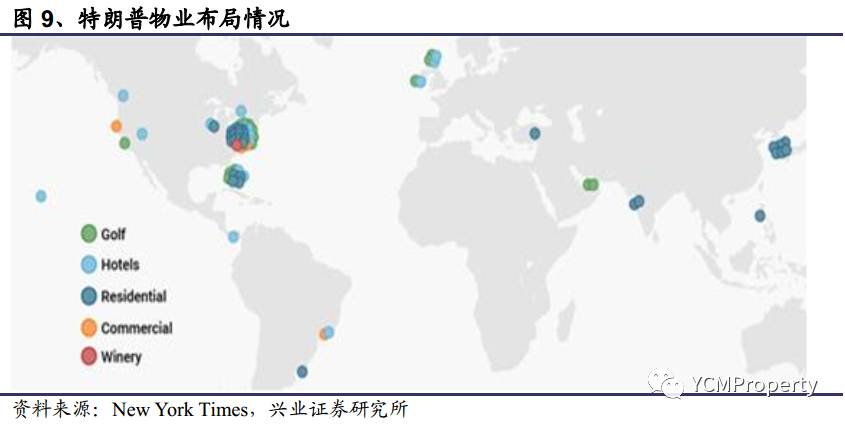

特朗普的家族一直与房地产行业息息相关,特朗普父亲的定位很明确:专门经营皇后区和布鲁克林区的中下层阶级家庭住宅,先是盖好房子然后卖掉获利,再用赚到的钱盖新房子,如此往复。由于赶上二战后经济大发展的时代,成为千万富翁,特朗普家族作为房地产商的身份也正式确立。但是与父亲不同,唐纳德·特朗普却更加看好商业地产和旅游地产,所以他选择的起点是曼哈顿。在随后几十年中,特朗普不断在地产界打拼,被人们称为“地产之王”。除房地产行业之外,特朗普还将投资范围延伸到其他行业,包括赌场业、高尔夫行业等。目前特朗普的产业已经布局在超过20个国家。

2016年11月9日,唐纳德·特朗普已获得了276张选举人票,当选美国第45任总统。2017年1月20日,特朗普在美国首都华盛顿宣誓就职,正式成为美国第45任总统。截至2017年,特朗普的个人净资产约为35亿美元,使他成为世界上第54位最富有的人。从选址看,特朗普非常看重物业的地段,所布局的商业综合体、酒店物业,重点布局美国西海岸(纽约、佛罗里达为主)、东海岸(洛杉矶、旧金山为主)的重点城市;而在海外布局上,同样重点布局核心都市(巴西里约热内卢、印度孟买、韩国首尔等)。

从业态来看,特朗普主要进入了商办综合体、酒店物业和旅游地产这三类。1)商办综合体物业

特朗普开发的居住物业主要集中在美国(占比75%),其中又以纽约市最多(占比46%)。特朗普开发的商办综合体项目中大多位于纽约曼哈顿,特朗普在执掌家族企业之初,就敏锐地捕捉到曼哈顿将成为纽约金融中心的核心区域,进而进行了前瞻性战略布局。

2)酒店物业

特朗普的酒店事业始于曼哈顿。1978年,特朗普完成了他在曼哈顿的第一笔重大房地产交易。借助父亲和凯越酒店的贷款支持,他购买了Commodore酒店一半的权益。后来特朗普邀请了Der Scutt重新设计并装修,酒店重新命名为纽约君悦大酒店Grand Hyatt Hotel。

目前,特朗普一共拥有15家已开业的酒店,分别位于纽约苏荷区、佛罗里达多拉、巴拿马、芝加哥、加拿大多伦多、拉斯维加斯、华盛顿、迈阿密、夏威夷、苏格兰、爱尔兰、夏威夷檀香山、温哥华和里约热内卢,这些酒店以建筑外表和优越的地理环境位置著称。

3)旅游地产

特朗普开发的旅游地产主要以高尔夫球场为主,重点布局在美国、英国、迪拜、爱尔兰等国家,其中又以美国占比最高。截至2016年8月,特朗普在世界各地总共拥有17家高尔夫球场,其中3家在佛罗里达州。2014年,他买下爱尔兰著名的董贝格高尔夫球场及苏格兰的坦伯利球场,另外,他还在迪拜开设了两家高尔夫球场。

2.4 解析特朗普犀利的地产之路

与父亲不同,特朗普旗下物业主要以商办和高尔夫物业为主。在城市布局上,特朗普坚持布局核心城市的核心区域,在选择上坚持一点:“地段、地段、还是地段”。

从结构看,特朗普75%的物业布局在美国,而在美国的物业中,尤其重点布局纽约、佛罗里达、加州三个州,重点布局纽约、旧金山、洛杉矶等城市。特朗普这种坚持核心城市布局的策略,帮助其树立了高端的品牌形象。

同时,特朗普还擅长从存量资产中挖掘其隐藏价值。以纽约凯越酒店项目为例,当时市场都认为该地段不适合酒店经营,而特朗普敏锐判断出问题在于运营而非地段。通过联合凯越酒店对该项目进行重新二次开发后,酒店盈利能力大幅提升,特朗普也从该项目中获取了他第一桶金。而在Trump Tower项目中,特朗普通过购买临近楼宇的领空权(如果某一建筑的实际建造高度低于允许的限制高度时,剩余未用的高度将可以转让给该地区其他建筑,这项权利被领空权Air Rights),打造了风景绝佳的超高层建筑,获取了极佳收益。

特朗普特别注重其品牌的营销和塑造,通过多渠道、多种业态输出其品牌,同时还通过传媒、书籍、品牌冠名等方式进一步立体营销,强势输出其品牌。从效果看,通过这种刻意而强势的品牌塑造,特朗普品牌成为了美国知名的地产品牌。

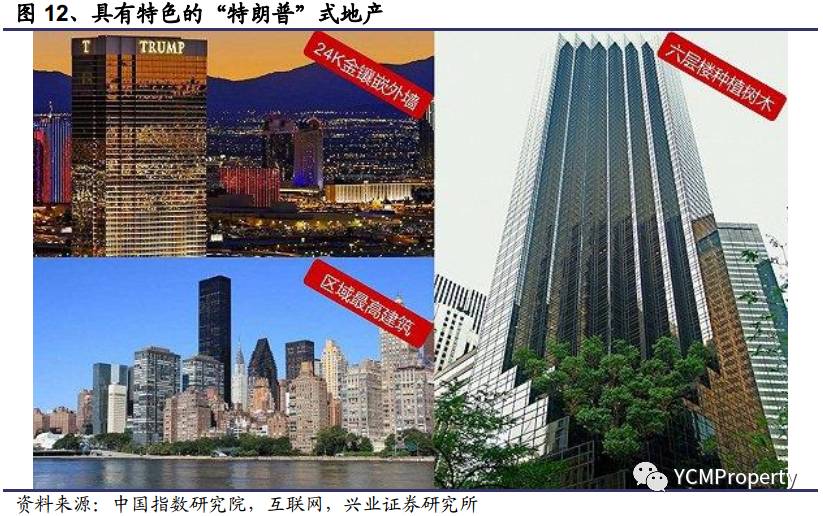

在产品开发上,特朗普也是别具一个,“高调”且“差异化”,打造了独特的特朗普式建筑。无论是拉斯维加斯特朗普酒店醒目的金色外观,还是Trump SoHo、Trump Chicago这样的区域地标,亦或是六层楼上种树的Trump Tower,全部都贴上的足够强势的特朗普品牌标签。可以说,特朗普打造的这些极为个性和品牌张力的建筑物,反过来也大大加强了特朗普品牌在人民大众中的认知。

特朗普早起开发的物业有很多都是通过并购方式获取的。从特朗普多个收购案例中可以看出,特朗普善于运用政策优势和商人手腕,在谈判中能够抓住解决问题的关键环节。特朗普一直强调的经营房地产的四步法则:出击、完成、正确完成、脱手。在并购中他努力打造紧密合作关系,进而进行收购。特朗普成功的并购策略,为他早期积累打下坚实基础。