—作者:徐涛、郑泽科、胡叶倩雯、苗丰

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

4Q19收入、毛利率符合指引,无锡厂经营开支增加;1Q20短期承压,疫情结束后需求料将反弹。

公司4Q19收入2.428亿美元,同比-2.5%,环比+1.6%,符合公司指引,其中华虹三座8吋厂贡献收入2.35亿美元,无锡12吋厂首次贡献收入741万美元。公司毛利率27.2%,环比-3.8pcts,位于指引区间中值,主要是由于产能利用率的下降、劳动力成本、单位裸晶圆成本、折旧费用的上升。归母净利润2619万美元,而3Q19净利润为4523万美元,主要由于无锡厂的人员开支、研发工程晶圆开支和折旧费用的增加,经营开支7136万美元,同比增加83.8%,环比增加77.6%。公司1Q20指引为收入2亿美元,对应同比-9.4%,环比-17.6%,毛利率21%~23%,主要因疫情对需求端影响尚具不确定性,产能利用率、折旧等预计拉低毛利率,预计疫情结束后需求将有反弹。

-

模拟和电源管理类芯片短期下滑,IGBT等功率器件需求较强。

4Q19下降明显的品种为模拟及电源管理(收入环比-16.93%,占比12.5%,模拟和LED照明产品需求减少)、0.15μm及0.18μm(环比-14.84%,占比12.6%)、通讯(环比-25.19%,占比7.3%)。公司产品结构中功率分立器件收入占比较大,达36.20%(收入环比-2.66%),主要包括IGBT、超级结、通用MOSFET等,在代工厂商中具有技术壁垒,全年维度及长期看有望持续受益新能源汽车、工控、家电等需求拉动。eNVM收入占比40.38%(收入环比+11.15%,增幅较大),多为银行卡、SIM卡等智能IC卡芯片,受益12吋产能释放。

-

产能转移拉低产能利用率,ASP环比上升;无锡厂进展较快、8吋厂产能可扩张,预计全年收入前低后高。

4Q19公司总产能(折合8吋)提升至20.1万片/月,其中三座8吋厂产能17.8万片/月,较上季度提升0.3万片/月,无锡厂12吋产能1万片/月投入生产。总产能利用率88%,3Q19为96.5%,其中8吋厂产能利用率92.5%,主要由于部分产品由8吋转移至12吋,而新增的无锡12吋厂产能利用率31.6%拉低了总体水平。付运晶圆51.5万片,上季度为52.4万片,公司ASP环比上升3.36%。公司计划2020年无锡厂继续扩产1万片/月,目前设备搬入约60%,进度较快,8吋厂仍有1~2万片/月扩充空间。预计下半年需求反弹以及新产能释放后,显著对冲上半年收入下行压力。后续无锡厂计划2019-2022每年增加1万片月产能,利用现有8吋90nm以及兄弟公司华力微55nm的技术基础,逐渐将电源管理、MCU、eFlash等产能导入,功率分立器件等产能则保留在8吋厂。12吋项目总计相当于等效8吋产能9万片/月,拓宽公司未来发展空间。

-

风险因素:

下游需求不及预期;

市场竞争加剧;

公司扩产进度不及预期。

-

投资建议:

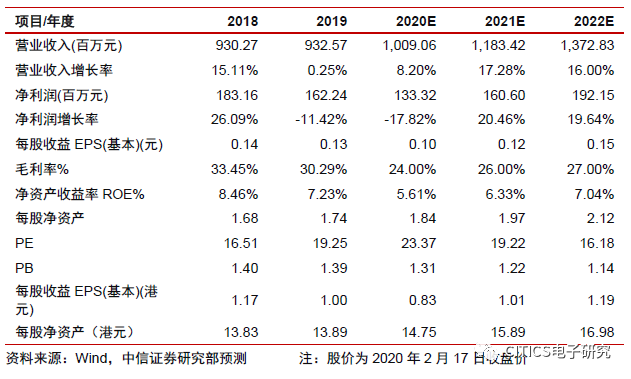

公司目前无锡厂扩产进度较快,2020年中有望提前达到2万片/月,同时8英寸产能仍有扩展空间。短期受疫情因素压制需求,预计疫情结束后迎来反弹,需求端长期看好IGBT等功率半导体景气度提升,看好产能持续扩充带来的成长性。由于短期疫情因素及新厂折旧水平提升,我们下调2020/21/22年净利润预测至1.33/1.61/1.92亿美元(原20/21年预测2.23/2.70亿美元,新增2022年预测),对应每股净资产1.84/1.97/2.12美元

(原20/21年预测为2.07/2.31美元)

,按照2020年1.5倍PB给予目标价22.13港元,维持“买入”评级。

中信证券电子组首席分析师

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

中信证券电子组分析师

执业证书编号

:

S1010517100002

电话:

0755-23835433

手机:

189-0105-3016

邮件:

[email protected]

胡叶倩雯

中信证券电子组分析师

执业证书编号:S1010517100004

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

苗丰

中信证券电子组分析师

执业证书编号:S1010519120001

电话:010-60836710