1

环保板块2016年业绩增速29%,一季度业绩增速显著提升

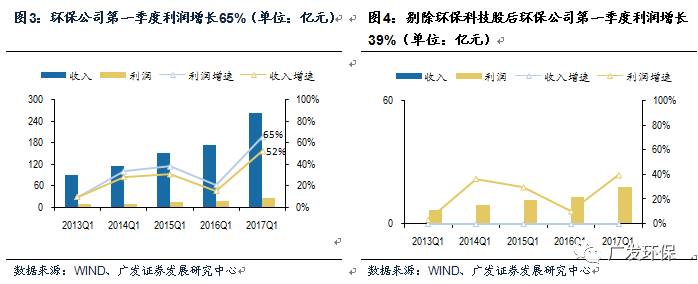

2016年环保上市公司整体(剔除水务、部分转型股)实现营业收入1150.06亿元,同比增长34.74%;实现归属母公司净利润总计134.5亿元,同比增长29.09%。剔除环保科技股及非可比公司,2016年净利润同比增长23%,一季度利润增速39%,业绩增速显著提升。

2

水处理板块业绩增速继续上行,龙头公司和中小公司分化显著

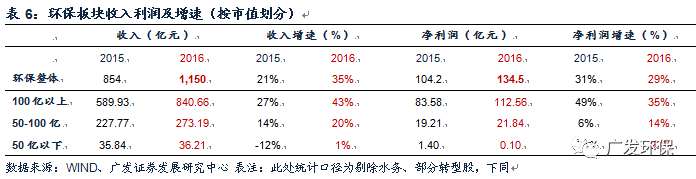

分板块看,环保科技股表现亮眼,近两年收入和利润均保持100%以上的增长;水处理板块利润增速高达54%,业绩增速显著提升(主要系碧水源、中金环境等公司业绩增速快)。固废板块剔除盛运环保非经常因素2016年的业绩增速25%;大气板块利润增速仅为6%。分市值来看,100亿市值以上公司收入、利润分别占到整体行业的73.1%和83.7%。2016年大公司(100亿市值以上)业绩增速35%,中型公司(50-100亿市值)仅为14%,而小公司(50亿市值以下)业绩增速为负。

3

PPP项目库落地率持续提升,第四批示范项目将推出

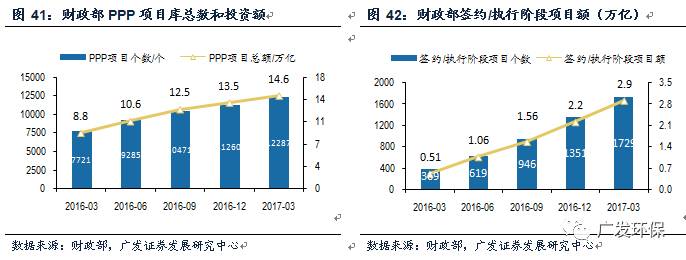

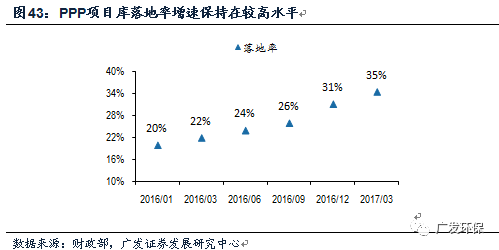

财政部2017年04月28日发布PPP综合信息平台项目库季报第六期,截止2017年03月末,入库项目12287个(较16年12月末增加1027个,下同),总投资14.6万亿元(+1万亿元)。其中已进入执行阶段项目1729个(+378个),总投资额2.9万亿元(+0.64万亿元)!财政部PPP项目库需求、落地正有序扩张, 2017年一季度末落地率达34.5%。第四批PPP示范项目预期将推出、资产证券化项目亦将批量推出。

4

需求加速释放、且向龙头集中

第三批中央环保督察工作已经全面启动,加之2017年对前两批督察省份的整改,2017年环保执法力度仍然维持高强度。今年以来,环保污染事件一直受到社会各界的广泛关注:如京津冀地区遭遇跨年度雾霾,河北、天津惊现超大渗坑等。伴随雄安新区建设+环保督察进入整改期,京津冀、深圳、上海等城市更多区域环保升级改造需求将集中释放,市场正开始上调对环保需求的预期增速。竞争格局上技术实力、持续服务保障能力、总包实施能力、融资能力更强的龙头公司优势显著,包括碧水源等龙头公司在手订单已呈现远高于行业增速的增长,且业绩确定性更强,我们预计这一趋势仍将加强。我们依然建议关注碧水源、中金环境、高能环境、清新环境等行业龙头公司。

5

风险提示

PPP项目执行进度低于预期,PPP项目竞争加剧导致利润率下滑,应收账款快速增长的风险。

1

环保板块2016年业绩增速29%,一季度业绩增速显著提升

2016年环保上市公司整体(剔除水务、部分转型股)实现营业收入1150.06亿元,同比增长34.74%;实现归属母公司净利润总计134.5亿元,同比增长29.09%;剔除环保科技股(三聚环保、神雾环保和神雾节能)后,环保板块整体(剔除水务、部分资产发生重大变化的个股如中原环保、瀚蓝环境、盛运环保、中国天楹等)业绩增速为23.16%。

2016年一季度环保上市公司整体(剔除水务、部分转型股)实现营业收入263.76亿元,同比增长52.09%,较2015年第一季度有显著提升;实现归属母公司净利润总计26.37亿元,同比增长65.5%;剔除科技环保股(三聚环保、神雾环保和神雾节能)后,环保板块整体(剔除水务、部分转型股、碧水源17年一季度业绩进行调整)利润增速为39%。

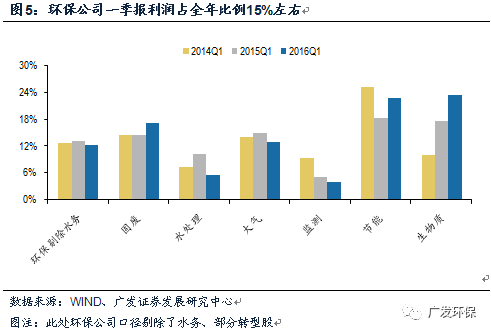

但值得注意的是受收入、利润确认周期的影响,其一季度业绩占全年比例较小,仅占15%左右,其中水处理行业一季度业绩占比尤其较低,仅为5%-8%。以下讨论亦以2016年年报为主。

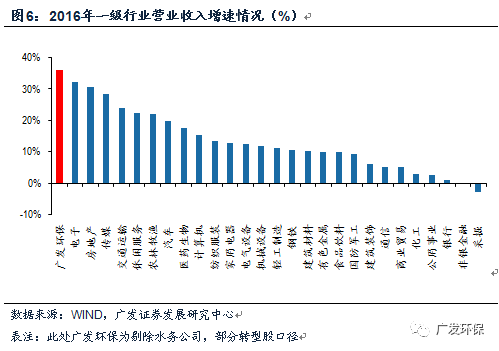

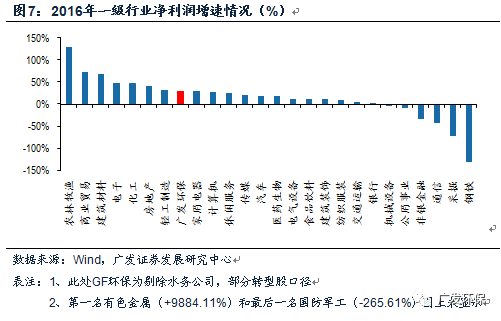

在全部一级行业中,广发环保板块(含三聚环保、神雾节能、神雾环保)2016年营业收入同比增长34.74%,在一级行业内居第1位,高出第二位的电子行业2.3个百分点;净利润同比增长29.09%,居所有行业第9位。

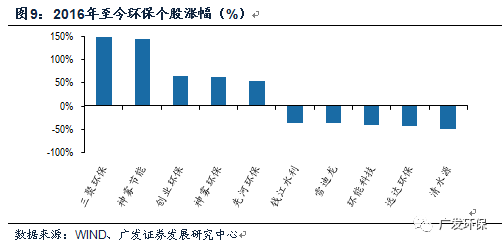

2016年初至今,申万环保指数(Wind代码801162.SI)上涨2.6%,同期创业板指数下跌25.71%,沪深300指数下跌0.84%。个股方面,涨幅居前的分别是三聚环保、神雾节能、创业环保、神雾环保和先河环保,跌幅较大的是清水源、远达环保、环能科技、雪迪龙和钱江水利。

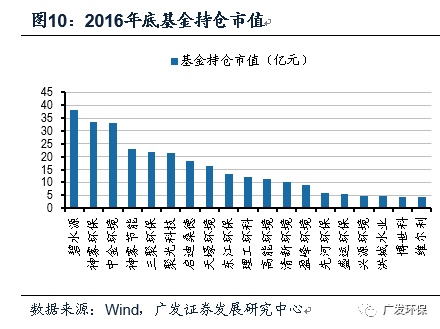

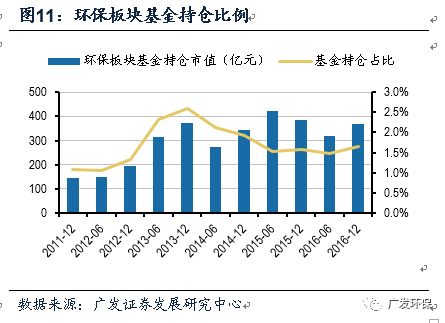

从基金持仓看,环保板块基金持仓市值较大的集中在环保科技股、碧水源、中金环境、启迪桑德等龙头公司。环保板块基金持仓比例自2013年的高峰期下降,近两年维持低位。

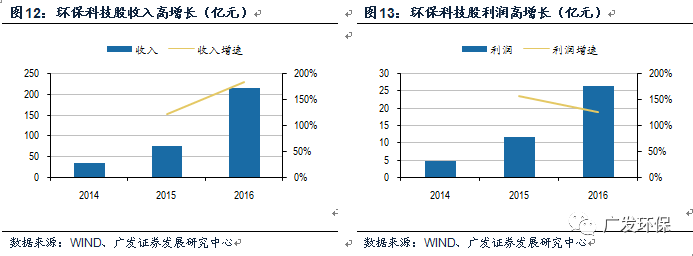

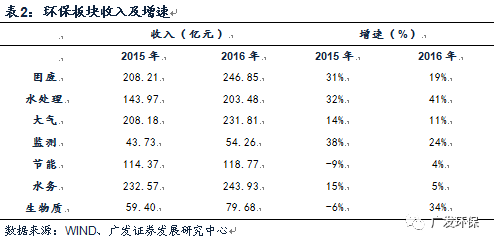

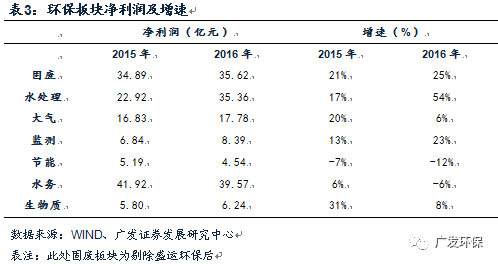

整体来看环保科技股收入和利润仍然保持高速增长,水处理板块的营收和利润增速均非常可观,主要受益于近年来污水处理提标改造的需求加强,固废经过前面一轮跑马圈地后,近年来增速逐步放缓。

环保科技股与普通环保股差异较大,单独看,环保科技股近两年收入和利润均保持100%以上的增长。

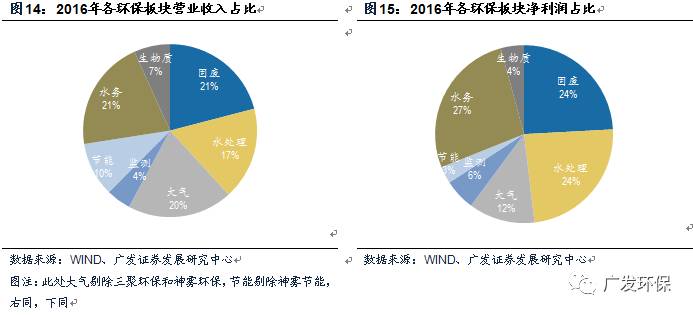

不考虑环保科技股,2016年大气板块收入和利润占比分别为20%、12%;水务板块净利润占比相对较高,为23%,高于收入占比;固废、水处理、节能、监测收入占比分别为18%、15%、9%和4%,净利润占比分别为20%、20%、3%和5%。

- 从收入增速来看,2016年水处理板块收入增速41%,均高于行业整体增速;固废板块经过前几年的高速增长后,增速开始逐步下滑,16年增速仅为19%。大气板块收入增速11%。

- 从净利润增速来看,水处理板块利润增速高达54%,业绩增速显著提升(主要系碧水源、中金环境等公司业绩增速快);固废板块考虑到盛运环保2015年有一笔较大的非经常性损益,剔除后固废板块2015年和2016年的业绩增速分别为21%和25%。2016年大气板块利润增速仅为6%。

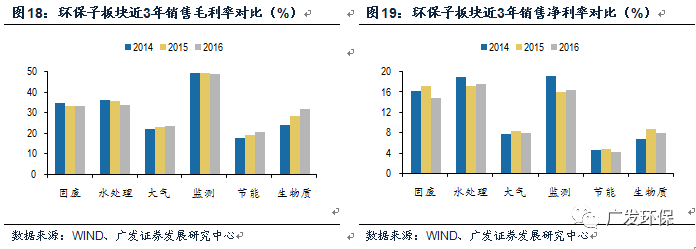

从其他财务指标来看,2016年环保子版块整体毛利率都比较高,其中最高的是监测行业,高达49.11%。水处理、监测和固废行业的净利率水平较高,分别达到17.56%、16.43%、14.9%;节能、大气、生物质行业则净利润率较低,仅为4.35%、7.95%、8.04%,这与大气治理行业竞争激烈及节能行业下游不景气有关。资产负债率方面,监测行业明显低于其他子行业,仅为26.92%,远低于其他行业。

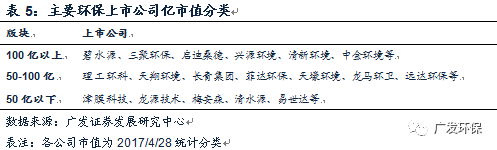

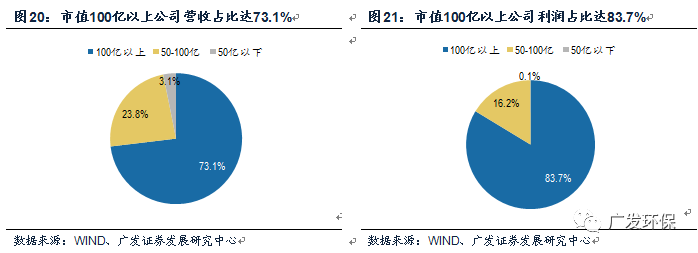

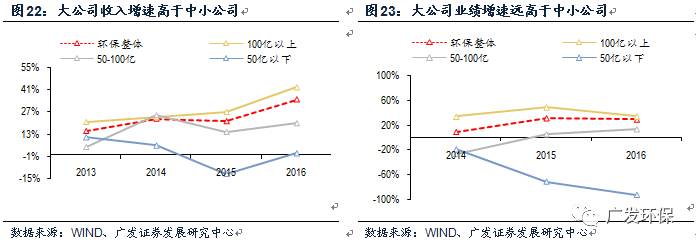

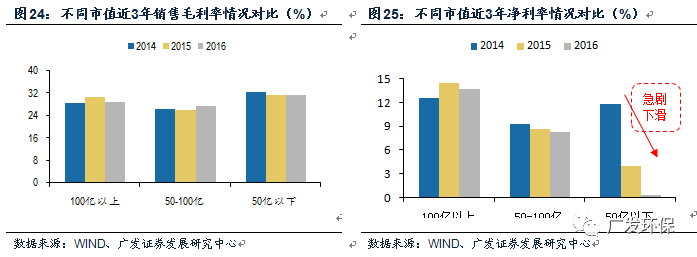

以市值区分,100亿以上、50-100亿、50亿以下公司分别贡献营业收入840.66、273.19、36.21亿元;归属母公司净利润112.56、21.84、0.1亿元,大市值公司占据超7成的收入和超8成的利润。从同比数据来看,2016年100亿以上市值公司在收入、利润端增速均高于中小市值板块,分别达到43%、35%,是支撑环保板块收入、利润增长的强劲动力,显示出强者越强的格局。

100亿市值以上公司收入和利润占到全部收入和利润的73.1%和83.7%。与此同时,盈利情况也持续分化,2016年大公司(100亿市值以上)业绩增速35%,中型公司(50-100亿市值)仅为14%,而小公司(50亿市值以下)业绩增速为负。

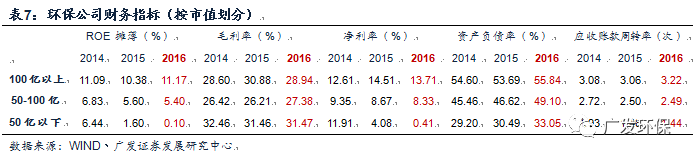

从其他财务指标来看,大市值公司在ROE、净利率方面领先中小市值公司。100亿以上市值公司净利率为13.71%,50亿以下公司仅为0.41%。在毛利率及应收账款周转率方面,大市值公司与中型市值公司差异不大。

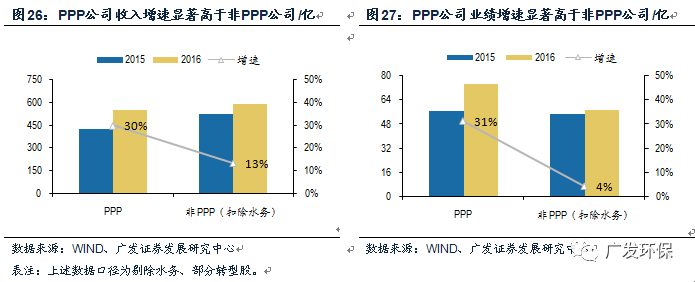

从2016年年报来看,PPP类公司业绩增速显著高于非PPP类,并购显著推动高成长。

在国家力推PPP的同时,PPP订单向上市公司转移的趋势非常显著,带来业绩上的体现。承接PPP项目的公司2016年收入增速30%,显著高于非PPP类公司的13%;

PPP类公司2016年业绩增速31%,远远高于非PPP类公司的4%

。

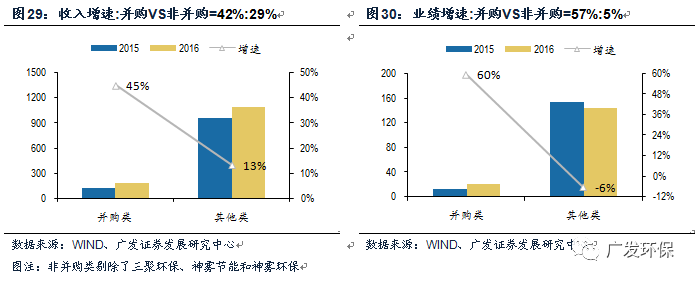

环保上市公司一般采用并购的方式打造综合服务平台。

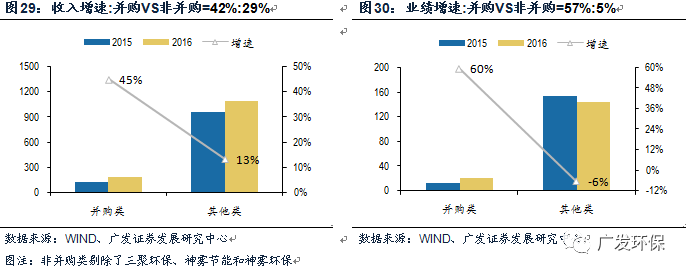

2016年并购125起,总金额达480.38亿元。

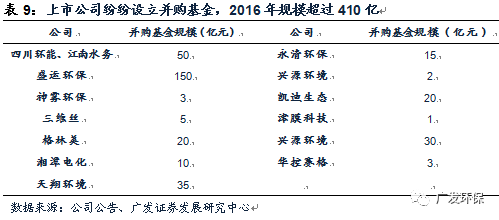

2014年以来,环保行业并购明显提速,2015年并购188起,总金额426亿元,同比增长21%。同时,环保上市公司2016年设立的并购产业基金规模超过410亿元。

并购对业绩提振作用也较为显著。2016年并购类和非并购类的收入增速分别为45%和13%,业绩增速分别为60%和-6%。

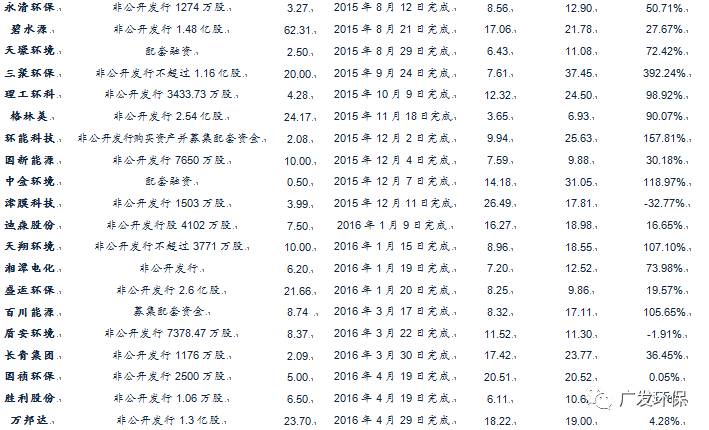

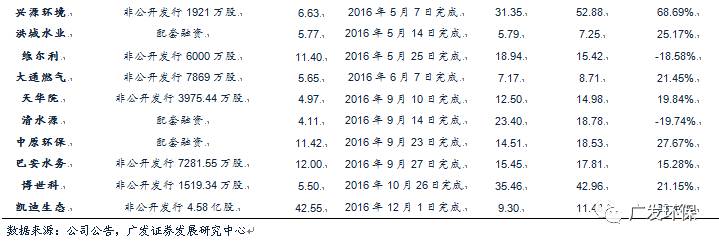

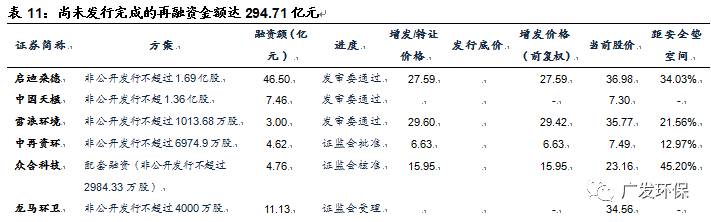

“大订单再融资-更大订单再再融资”

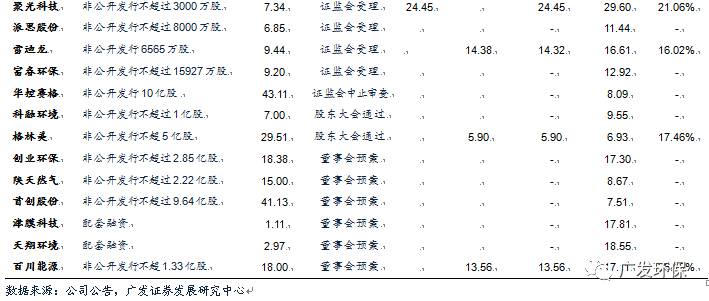

逻辑持续演绎,根据我们的统计,2015年至2016年环保上市公司再融资额为420.54亿元,其中2016年完成的达到209.76亿元,已经完成再融资的企业将增强资金实力,承接更多订单。目前,披露预案尚未完成的融资规模达294.71亿元。

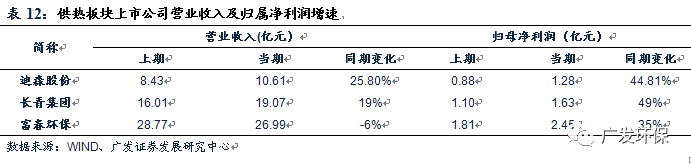

一、供热行业

迪森股份2016年公司实现营收10.61亿元,同比增长25.80%,归母净利1.28亿元,同比增长44.81%(同一控制下追溯)。公司整体毛利率35.56%,较同期提高4.41个百分点,主要系毛利率较高(41.16%)的C端销量增速较快所致(同比增长40.28%)。16年注入的迪森家居(对赌业绩0.56亿元,实际0.64亿元)及世纪新能源(对赌业绩0.62亿元,实际0.71亿元)实现业绩均超预期。

富春环保2016年实现营收26.99亿元,同比下降6.17%,净利润2.45亿元,同比增长35.03%,折合每股收益0.31元。除热电业务外,公司的煤炭贸易业务、纸品销售业务正逐步收缩,“固废处理+热电联产”异地扩张是驱动业绩增长的主要动力。受益于清园生态投产与并表,公司全年热电业务实现营收16.92亿元(+35.9%),热电联产业务毛利润贡献率之和高达95%以上。

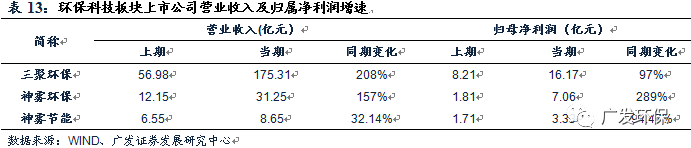

二、环保科技股

三聚环保16年实现营业收入175.31亿元,同比增长208%;归属于上市公司股东净利润16.17亿元,同比增长97%。公司业绩大幅增长主要来自于在手订单的顺利执行,营收更高速增长则源于能源产品增值业务的高速增长(15年新增,16年94.6亿元收入)。16年末公司在手订单129亿元,悬浮床百万吨项目亦顺利开拓。

三、大气治理行业

清新环境2016年实现营收33.94亿元,同比增长49.66%;归母净利7.44亿元,同比增长46.69%。同时,ROE(加权)达23.26%,较上年同期增长3.74个百分点。业绩高增速主要源于在手建造及运营项目落地。因新税收优惠政策(工业废气处理劳务增值税即征即退),公司营业外收入较同期增加0.58亿元。

雪浪环境2016年实现收入6.96亿元,同比增长20.15%,归属于上市公司股东净利润0.89亿元,同比增长56.84%。报告期内公司出售子公司康威机电(投资收益2919万元)及政府补助同比增加564万元,扣除上述非经常因素,公司扣非净利润0.59亿元,同比增长9.56%。

四、固废行业

启迪桑德2016年实现收入69.17亿元,同比增长9.08%,归母净利润10.81亿元,同比增长16%。公司收入增速下滑主要原因是公司市政施工收入大幅下滑39%,但公司环卫、环保设备、再生资源的收入大幅增长带动整体收入增长。同时由于公司环卫设备及再生资源业务毛利率提升带动整体毛利率提升2.34个百分点,导致净利润率提升。

高能环境2016年公司实现营收15.65亿元,同比增加53.63%;实现归母净利润1.56亿,同比增加47.09%。营收增长受益于工业环境、土壤修复等项目完工量增加及收购危废项目并表;期间费用率上升2.03个百分点至15.9%。参股公司净利润增加带动业绩增长(权益利润玉禾田2081万元、伏泰科技428万元)。公司主营业务综合毛利率下降1.92个百分点至27.43%。

维尔利2016年实现收入7.73亿元,同比减少19.51%;归母净利润0.93亿元,同比减少23.06%。公司收入利润同比下滑主要原因是部分BOT项目未达到收入确认时点。公司资产负债表中存货(增加1.87亿元,增幅38%)、在建工程(增加0.61亿元,增幅202%)等科目侧面印证。公司一季度利润0.3-0.36亿元,同比增长50%-80%。

五、水处理行业

碧水源2016年公司实现营收88.92亿元,同比增加70.54%;实现归母净利润18.46亿,同比增加35.55%。营收增长主要系PPP整体落地加速、公司承接PPP项目开工数量增加所致。受规模扩张、项目公司并表影响,管理费用4.1亿元,同比增加42.38%;期间费用率7.2%,下降1.7个百分点。由于PPP项目中低毛利工程类业务比重增加,主营综合毛利率下降9.81个百分点至31.39%,拖累净利润增速。经营性现金流净额减少6.07亿元,同比下降44.69%,主要系PPP模式导致项目决算周期变长所致。

中金环境2016年公司实现营收27.9亿元,同比增长43.2%,归母净利润5.1亿元,同比增长79.68%,折合每股收益0.77元。业绩增长主要系新增纳入合并范围的子公司金山环保(2015年11月并表)和中咨华宇(2016年5月并表)业务进展顺利,均完成业绩承诺;另外,公司传统泵业务营收同比上升7.94%,实现稳定增长。2017年金山环保和中咨华宇业绩承诺分别为3.0亿和1.1亿元,预期将有力保障公司业绩增长。

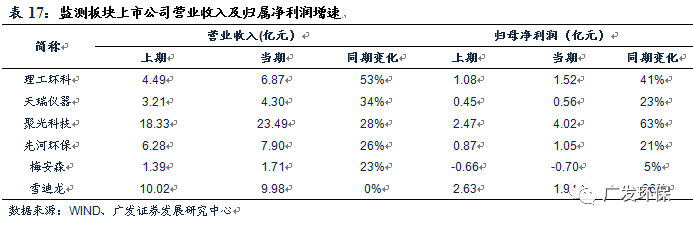

六、监测仪器行业

聚光科技2016年公司实现营收23.49亿元,同比增长28.13%,归母净利润4.02亿元,同比增长62.86%,折合每股收益0.9元。公司非经常性损益对业绩影响较大,扣非后净利润同比增长18.16%,非经常性损益合计9525万元,其中鑫佰利并购对价与实际并购对价的差额4593万元,政府补贴6310万元。

先河环保2016年公司实现营收7.90亿元,同比增长24.59%;实现归母净利润1.05亿,同比增长28.80%。收入增长主要系大气网格化监测系统和运营维护业务快速增长所致。公司三费支出控制较好,期间费用率上升1.68个百分点至31.54%。公司各项业务毛利率均稳中有升,综合毛利略微上升0.33个百分点至49.63%。经营性现金流净额1.52亿元,同比大增451.06%,主要系网格化项目预付款大幅增加所致。

2

需求加速释放、且向龙头集中,坚守行业龙头不动摇

环保需求加速释放,且订单向龙头公司集中趋势显著。

今年以来,环保污染事件一直受到社会各界的广泛关注:如,京津冀地区遭遇跨年度雾霾,河北、天津惊现超大渗坑等。伴随雄安新区建设+环保督察进入整改期,京津冀、深圳、上海等城市更多区域环保升级改造需求将集中释放,市场正开始上调对环保需求的预期增速。

3月,生态文明体制改革作为17年政府工作重点,首次进入政府工作报告,同时考虑到环保部正在修订“十三五”环保行业标准、2018年环保税开始实施,我们认为京津冀、深圳、上海等城市更多区域环保升级改造需求将集中释放,治理标准不断提升+PPP正全面推广,在竞争格局上更强的技术实力、资金优势以及总包实施能力推动龙头公司订单增长不断加速,包括碧水源等龙头公司在手订单已呈现远高于行业增速的增长,我们预计这一趋势仍将加强。我们依然建议关注碧水源、中金环境、高能环境、清新环境等行业龙头公司,业绩预期和估值有望迎来双提升!

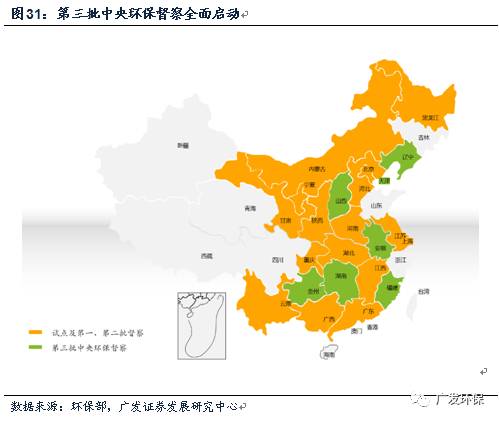

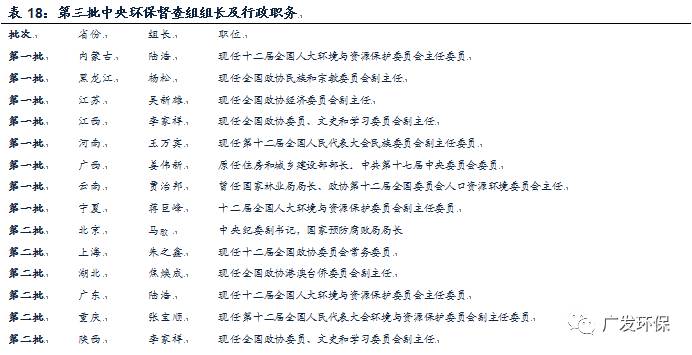

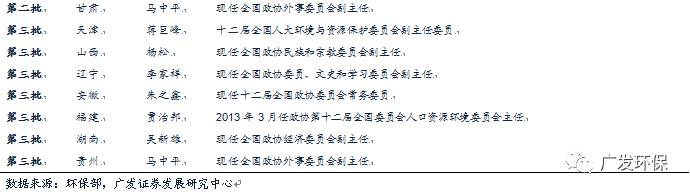

中央环保督察第三批全面启动

4月24日,第三批中央环保督察全面启动,本次督察涵盖天津、山西、辽宁、安徽、福建、湖南、贵州等7个省(市),截止至4月29日,督察组已进驻相关省份,开始为期一个月的环保督察。加上试点、第一批及第二批督察的16个省(市),中央环保督察已覆盖23个省(市),17年将实现全覆盖和回头看。

由于有中纪委和中组部的参与,未来环保督查将由单一的“督企”向“督党政企”转变。此种模式明确地方党委和政府作为责任主体,避免相关部门相互推诿。

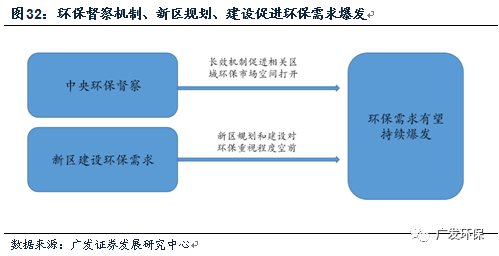

我们认为督察建立的长效机制有助于相关区域环保市场空间打开,尤其是环保治理难点的推进。

同时与未来新区规划和建设对环保重视程度空前相结合,我们看好环保需求的持续爆发。

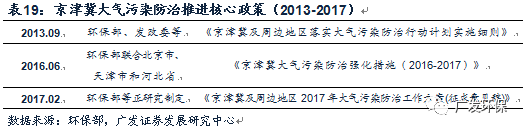

京津冀环保政策密集推出

2017年是“大气十条”考核年,2013年颁布的“大气污染防治行动计划”中明确提出,到2017年全国地级及以上城市可吸入颗粒物(PM10)浓度比2012年下降10%以上,优良天数逐年提高;京津冀、长三角、珠三角等区域细颗粒物(PM2.5)浓度分别下降25%、20%、15%左右,其中北京市细颗粒物年均浓度控制在60微克/立方米左右。

京津冀大气污染防治推动现状不及预期,预期整治力度加大。

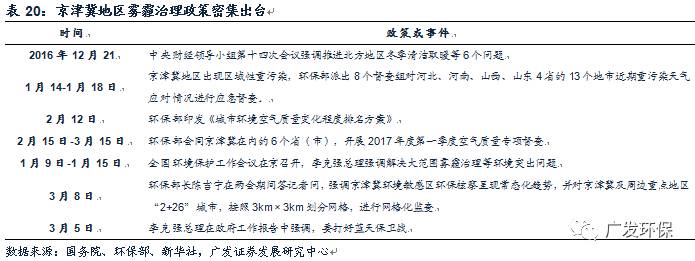

《京津冀及周边地区2017年大气污染防治工作方案》、一季度空气质量专项督查、燃煤锅炉及“小散乱污”企业摸底排查等京津冀地区大气治理相关政策密集出台,我们预期京津冀地区环保政策执行力度将加强整体来看随着考核大限将至,2017年京津冀地区会加大环保治理力度,特别是雾霾相关的环保治理。

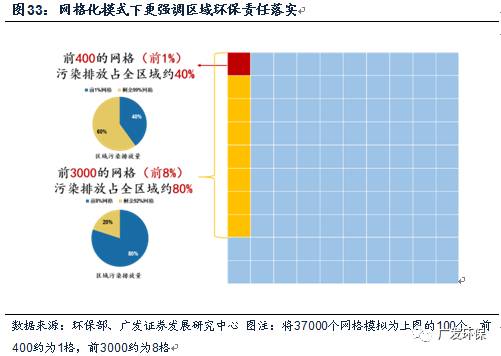

网格化精准治污+常态化核察,环保力度空前严格!

环保部对京津冀及周边重点地区“2+26”城市进行网格化精准治污,以3km×3km划分网格(共计37000个左右),每个网格按照PM2.5排放量由高到低排序,对污染占比高的前400个、前3000个网格(分别贡献全区污染的40%、80%)重点监控。另一方面,环保核察常态化,2016-17年京津冀地区环保核察力度不断加大,从整个区域的专项核察到不定期抽查,再到网格化监测,将该区域环保治理力度提升到前所未有的严格程度。

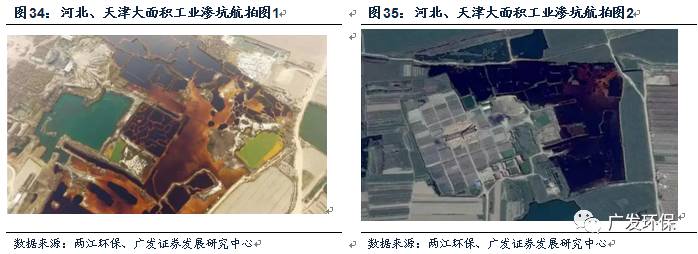

4月18日,河北省廊坊、天津等地被发现多处超大规模工业污水渗坑。

该事件污染程度之严重,迅速引起环保部高度重视及社会舆论广泛关注,同时也引发市场对水处理需求的再认识。

伴随“十二五”期间水处理设施快速建设,截至2015年底,全国城镇污水处理率已达91%,市场普遍认为水处理行业接近天花板,后续需求增速将下滑。而此次“工业渗坑”事件,加之前期环保部通报一线城市水处理不达标、以及雄安水生态治理等问题,让市场重新认识到水处理行业将从“上设备”向“重质量”阶段转变,提标或达标改造仍有巨大空间,水环境治理需求预期将大幅提升。

3

PPP推广+环保“重质量”推动订单加速向龙头聚集

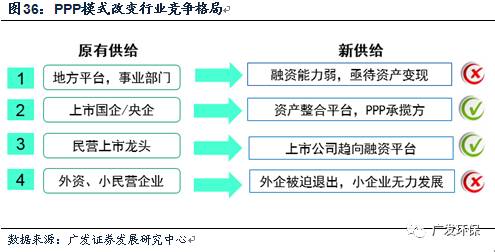

2015年开始PPP推广力度不断加大,环保需求端出现明显变化,政府将污水处理、生态综合治理等工程项目打包成PPP释放出来,项目更加综合、订单体量更大,对项目实施方案总包能力和融资能力提出新要求。同时考虑环保设施渗透率在过去五年大幅提升,未来环保治理必定将向提标及“重运营质量”转变,政府将更加注重治理后长期达标及持续运营。因此,在竞争格局上技术实力、持续服务保障能力、总包实施能力、融资能力更强的龙头公司优势显著,包括碧水源等龙头公司在手订单已呈现远高于行业增速的增长,且业绩确定性更强,我们预计这一趋势仍将加强。

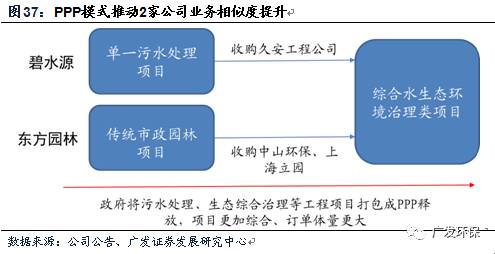

2014年之前碧水源和东方园林实际是处于两个不同行业的公司,前者主要做污水处理,而后者主要是市政园林工程。2015年开始,PPP推广力度不断加大,政府将污水处理、生态综合治理等工程项目打包成PPP释放出来,需求端出现明显变化,项目更加综合、订单体量更大。两家公司的业务相似度伴随PPP加速落地而不断提升:2015年开始东方园林转型生态环保,做流域生态综合治理PPP业务;而由于需求变化,碧水源为了获得项目订单,被动开始实施包含更多工程业务的PPP项目。

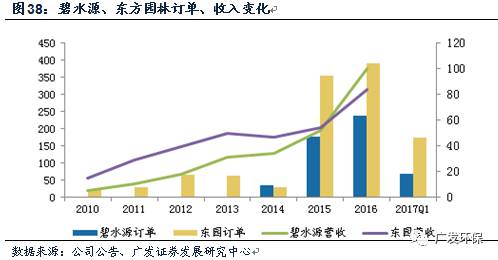

PPP订单聚集效应带动收入、业绩重回高速增长

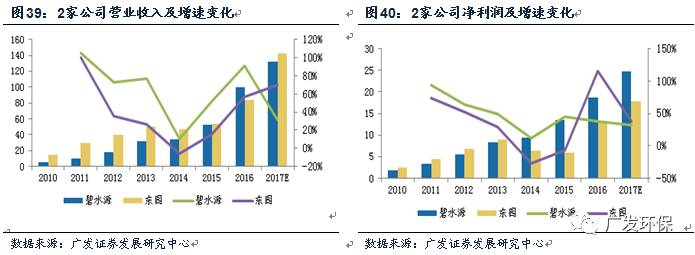

从2010年至2016年的7年时间里,碧水源和东方园林营收分别增长18.9倍和4.8倍,归母净利润分别增长9.6倍和4.0倍。2015年是转折点,PPP带来的订单聚集效应开始显现,碧水源和东方园林订单金额分别大幅增长3.9倍和10.8倍,印证PPP导致的需求端变化,而非公司自身实力短期大幅提升。收入和盈利均恢复高速增长;2016年碧水源、东方园林收入增速分别为91%、56%,利润增速37%、116%。我们预计伴随PPP在2017-18年进入加速落地阶段,订单聚集效应将持续显现,2家龙头公司订单有望持续保持高于行业水平增速。

4

PPP项目库持续扩张,第四批示范项目即将推出

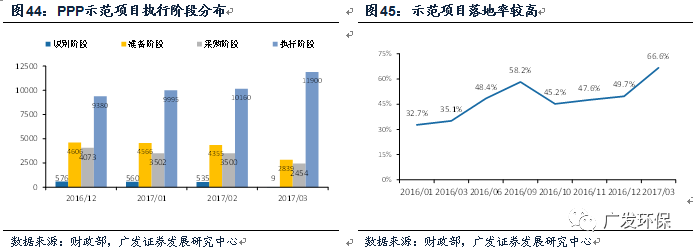

财政部2017年04月28日发布PPP综合信息平台项目库季报第六期,截止2017年03月,入库项目12287个(较16年12月末增加1027个,下同),总投资14.6万亿元(+1万亿元)。其中已进入执行阶段项目1729个(+378个),总投资额2.9万亿元(+0.64万亿元)!财政部PPP项目库需求、落地正有序扩张, 2017年一季度末落地率达34.5%。

据报道,财政部即将推出第四批PPP示范项目进一步推动PPP整体落地。此前三批财政部PPP示范项目投资总额分别为:1800亿、6589亿、11708亿,考虑PPP项目资产证券化推进、PPP立法的时间确定,我们预计财政部第四批PPP示范项目投资总额有望进一步增加。

PPP示范项目落地率显著提升。

从示范项目来看,考虑到第一、第二批示范项目退库后(第一批退库8个,第二批退库44个),财政部三批示范项目共计700个项目,1.7万亿。示范项目中处于执行阶段464个,投资额1.19万亿元,示范项目整体落地率达66.7%,其中,第一、二、三批示范的落地率分别为100%、100%、54.6%,符合预期。此前在16年10月财政部就明确发文指出明确第一、二批示范项目应分别于2016年底、2017年3月底前完成采购,逾期未完成采购的将调出示范项目名单,执行力度强;第三批示范项目原则上应于2017年9月底前完成采购(尚有0.5万亿未执行)。