中粮期货【中粮·霓时间】刘霓

本月11日,两份重要报告,市场等待对它们对震荡数月的市场有所指引,然,尽管USDA出台了陈、新作库存数字均低于市场预期的报告,但市场并无心理会,无论数据如何,大供应和大库存预期就在每个人心里;但中午出台的MPOB4月报告却是很干巴利落脆的给棕榈油添了一把火,之前说豆棕差缩到300好像天方夜谭,但现在真是步步逼近了。

先从USDA5月供求报告重要数字看点说起:

USDA5月供求报告重要数字看点:

——美豆陈作需求上调符合预期(出口+25后期有继续上调的空间,压榨-15因榨利恶化、豆粕销售困难),相应期末库存-10至435百万蒲;

——南美产量阿根廷+100万吨,巴西+60(至1.116亿吨),新作阿根廷产量维持5700万吨、巴西产量降至1.07亿;

——中国进口旧作8900万吨,新作9300万吨;

——全球库存陈作上调+273至9014万吨,新作8881万吨;

——美豆新作趋势单产48,压榨和出口符合预期(19.5亿、21.5亿),期末库存480、低于市场预期的550左右,上一次超过5亿库存是在06/07年度,从07/08年到16/17年度的平均库存水平甚至不到2亿;

——陈作豆油库存下调60百万磅,主要是产量-2.1亿,需求-1.5亿(生柴需求未动,食用-2亿,出口+50百万磅);

——陈作玉米库存由于调增需求而减少25百万蒲(因此市场买玉米抛大豆)。

从数字看,美豆陈、新作库存均低于市场预期,巴西新作产量同比降低,新作世界库存同比降低,数据对市场影响明显偏利多,但市场并未理会,这很像我们在报告前提出的问题:在市场的大供应预期下,如果库存水平没有达到预期呢?

是的,没有达到预期!但市场情绪表现在,除了南美和全球增加的结转库存压力,市场也不信现在48的单产,今年其实美国总体征兆是偏向厄尼气候特征,降水偏多,生长期干旱的概率并不高,设想,17/18年度如果是50的单产,库存将达到6亿左右,若52的单产,库存将逼近8亿,供应压力仍是巨大,这是市场真正担忧的。

唯有一点潜在的利多,是中国需求,在当前USDA预计陈作8900、新作9300的基础上,都要再加上个200万吨。

这份报告也算是测试了市场的心态和情绪,结果是偏悲观的,或者说,多头只有寄予天气炒作、却还看不到踪影。回归现实,我们认为美豆仍难摆脱震荡格局,9元的底难破,甚至近期底部也就看在930,上限990-1000。

为什么看底部难破,还是雷亚尔、从年初就开始念叨的雷亚尔!雷亚尔最近贬值到3.2,但仍难回到去年3.5-3.6水平,稍微有点贬值的卖货(一天六七十万吨,第二天就又二三十万吨)很快被空头回补的吃掉,偏紧或者说缺货的市场还未达到平衡。中国1-4月对巴西的采购同比去年+360万吨,但农民销售则比去年同期减少600万吨。这样的情况历史罕见也很无奈,大丰收、农民不卖货、贸易商也难买到大豆。今年大豆收获时有雨,水分18%,存期也就不到半年,7月份又要准备玉米收获和10月份开始的下季播种,农民怎么hold住这么些大豆……

巴西农民4月底完成销售比例50%、仅比3月底的46%提高了4个百分点,也低于预期55%的进度,相比去年同期为67%,5年平均卖货进度为65%,其中马托格罗索州卖货完成62%,5年平均75%。今年比去年少卖货1200万吨,出口商也没有足够的现货运至港口,想要巴西农民卖货的前期是,大豆期货达到1000分、或者雷亚尔贬值到3.4,所以对美豆上限也就看到990-1000吧,超过10块,巴西农民会抗着大豆冲出来。

近日巴西贴水压力重现,报价下降3分左右,主要是上周以来,采购主要集中在阿根廷和美西,巴西空头回补接近尾声。我们了解到巴西现在未定价合同量的比例超过五年平均有15个百分点,未定价数量很高,说明农民还没有点价给贸易商,农民如果持续不卖,要么贸易商需要提高价格去采购,要么农民到最后憋不住甩货。因此,南美贴水是跌不多的。

USDA豆油平衡表倒是有些意外:

原本预计USDA关于豆油的部分,是会上调陈作豆油的生柴消费量,相应下调豆油库存至20-21亿磅。但报告却并未反应任何关于双反、补贴给生产商、或菜籽减产的背景,豆油库存虽如预期下调60百万磅至20.6亿(相比之前四年的库存平均值在16亿磅水平),但消费方面的调整并未调整生柴用量、主要是通过下调食用/种用需求2亿、上调出口50百万磅,同时因压榨量下调、豆油产量下调2.1亿磅而得来的。也许USDA需要等待美国能源署EIA月底公布的豆油生柴消费数据再考虑调整。因此说,USDA报告出台的豆类数据,也符合着基金最近的调整,截止5-2日CFTC持仓,大豆仍在净空7万手,豆粕多翻空,同时豆油是增多减空。

这里顺带把美国生柴政策做一个梳理:

上周五晚,美国国际贸易委员会以5:0通过了正式调查“阿根廷和印尼生柴反倾销”的提议,因为美国政府指责阿根廷和印尼向美国倾销了价值15亿美元的生物柴油,这些进口豆油生柴和棕榈油生柴得到补贴后,并以低于正常的价格出售给美国,这对美国生柴行业造成了实质性伤害。

几个重要的时间点:美国商务部将于6月16日公布反补贴及8月30日公布反倾销税的征收比例。国际贸易委员会表示反补贴税将于8月22日开始征收,反倾销税则将在10月开始。可以预见的是,在8月下旬之前,阿根廷生柴仍会积极的销售至美国,阿根廷生柴贸易商称,他们6月出口已成交22万吨,主要运往美国,7月仍有阿根廷SME对美国的报价,这说明阿根廷贸易商仍有利润。美国也尽其所能的在8月下旬反倾销之前进口SME,这也提振了阿根廷豆油贴水。

对于美国来说,征收关税最大的影响是推动本国油脂需求(豆油+菜油)的大幅增加,提振美国压榨利润,所以上述措施受到美国生柴生产商的欢迎,但一旦终止进口,对阿根廷生柴行业是个重大打击。因此,为了在美国征税前提前采取行动,阿根廷将生柴出口关税从上个月的 6.5%下调至0.13%,以期在反补贴税之前尽可能多销售。

今天中午还出台了MPOB4月报告:

报告前我们反复提示关注重点在:4月产量是一位数还是两位数的环比增幅,这将对市场交易心理有很大影响,市场预估恰好在10%上下的环比增幅。果然,报告出台:4月产量154.8万吨,环比增幅仅5.74%,大幅低于市场预期——产量恢复明显不够!虽然出口也低于ITS和SGS当月3%的环比增幅,只有1.39%的增幅,当月出口量128.3万吨。供、需均偏低,导致期末库存160万吨还算靠近预期范围内,仅偏低一点!

从市场尤其关注马来复产程度的情绪看,这绝对是利多的报告,给棕榈油加了把火的同时,继续确认了棕榈油在油脂中的强势地位,因此说豆棕差要往300看,这不是没有可能的。

马来4-5月产量的确恢复较慢,这样的趋势很可能继续延续至6月份,从出油率看,今年以来的出油率也是十年的最低水平了。尤其近月无论马来和印尼都显得偏紧,加上在5月底的斋月前(除了需求方面的影响,马来摘果工人可能阶段性减少)以及马来5月份下调关税之时,我们认为棕榈油在油脂中无疑是相对强的,起码到6月份,库存积累可能要推迟到三季度,所以也要注意届时题材转换的风险。

国内近日连续出现棕榈油洗船(嘉吉、达孚),加上本来采购就不足:5月采购25万吨,6-7月每月仅有10万吨,供应仍有明显的缺口,这对国内盘面也形成支撑、或者说支持棕榈油买9抛1的扩大,而国内豆油库存在120多万吨基础上仍将逐月攀高,豆棕继续缩小的趋势,包括菜棕,都是逢反弹做缩。

国内压榨链的情况:

中国1-5月大豆进口同比增加600万吨,其中5月到港预计920-930万吨,6月预计到港900万吨左右,7月有望超过750万吨,当前6月采购完成95%,7-8月仅每月采购20-30%,而近三周大豆压榨量连续维持在180万吨以上,后几个月压榨量也就在700-720万吨左右,因此明显的应明显超过需求。后期进口大豆和豆粕库存将同时增加,虽然上周豆粕基差已跌至50下方,库存压力较大的山东、华东局部油厂出现胀库现象,我们仍对后期基差、价格和榨利继续看弱,逢下跌关注下游的补库速度。

从需求看,5月份整体饲料需求环比增幅预估5%,其中猪料、肉禽料和水产料保持增长,但蛋鸡出栏走下坡,蛋禽由于淘汰及消极补栏出现下滑。

国内近两周菜籽压榨量12-13万吨,进口菜籽到港较大,5月到港50-55万吨,5-9月菜籽进口200万吨,同比增35-40万吨,同时菜粕进口量同比减少7-8万吨,菜籽开工率维持在65%,华南雨水导致菜粕出库暂时放缓,菜粕库存周比上升。

最后,策略方面:

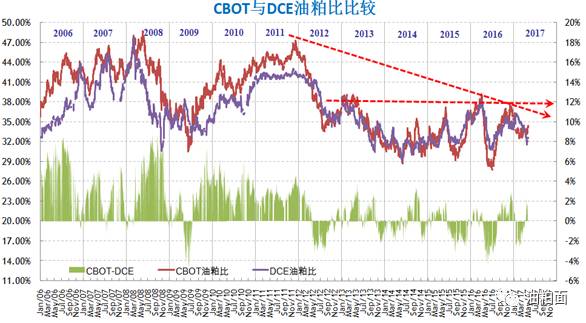

美豆难摆脱震荡格局,底部9-9.3,上限990-1000;美豆大供应一旦实现,美豆震荡趋弱(油粕比倾向反弹),加上美国生柴消息密集期,和马来4-5月(甚至6月)产量恢复有限,我们认为5-8月盘面会表现油强粕弱的格局,但国内油粕比明显弱于国际,或者说慢于国际涨幅,如果延续11年以来的趋势线位置,我们认为国际油粕比将继续反弹至36%,当前美盘34%、国内32%。近两周国内油粕比远弱于国际、已拉开2个百分点,主因国内豆油库存压力大、且二季度继续攀高,但如果与国外油粕比的差继续拉开到一定程度(3~4个百分点),就必然要回归,要么国内油粕比涨幅超过外盘,要么下跌幅度小于外盘。

另外,蛋白的月间,菜粕9-1正套可能要比豆粕的9-1正套效果好,毕竟菜粕还是有消费题材,而豆粕9-1正套只有在美豆上涨时表现才会好一点,否则还是窄区间来回震荡。

油脂在菜豆油价差逼近600,同时菜油预计到8月份沿海胀库,叠加5月交割出来的货,以及未来很可能增加菜籽压榨的背景下,我们倾向相对看空1801的菜油、或者说菜油在油脂中相对弱,同时可以用棕榈油多头多头来保护,也就是菜豆、菜棕价差继续看缩小调整,豆棕继续缩小看300目标。

如果说看到豆油进口倒挂七八百,而考虑去买豆油,或者考虑豆棕扩,这很可能是个误区,因为国内对豆油进口的依赖程度越来越低,豆油几乎九成都是靠压榨得来,所以甚至倒挂1000也有可能,包括菜油也难有进口利润,所以,一旦利润接近零,都是油脂内外正套机会。

豆油的9-1如果到了7-8月还维持170-180,估计大量接货的会进去了,可以关注。同样棕榈油9-1的买9抛1还更加稳健(不过今天就走出来60点),一是外盘FOB和CNF的月间价差仍在230,二是后期国内供应缺口大、偏紧的趋势可能比产地更严重,是不是要给出比产地更大的inverse?

刘霓 投资咨询证号:TZ006547

【免责声明】中粮期货有限公司具有中国证监会核准的期货投资咨询业务资格(证监会批文号:证监许可 [2011]1453)。报告所引用信息和数据均来源于公开资料和合法渠道,报告中任何观点与建议仅代表报告当日对市场的判断,仅提供【霓时间】咨询业务客户使用和参考,为非公开资料,不作为交易依据,未经书面授权,不得以任何形式传送、发布和复制本报告。