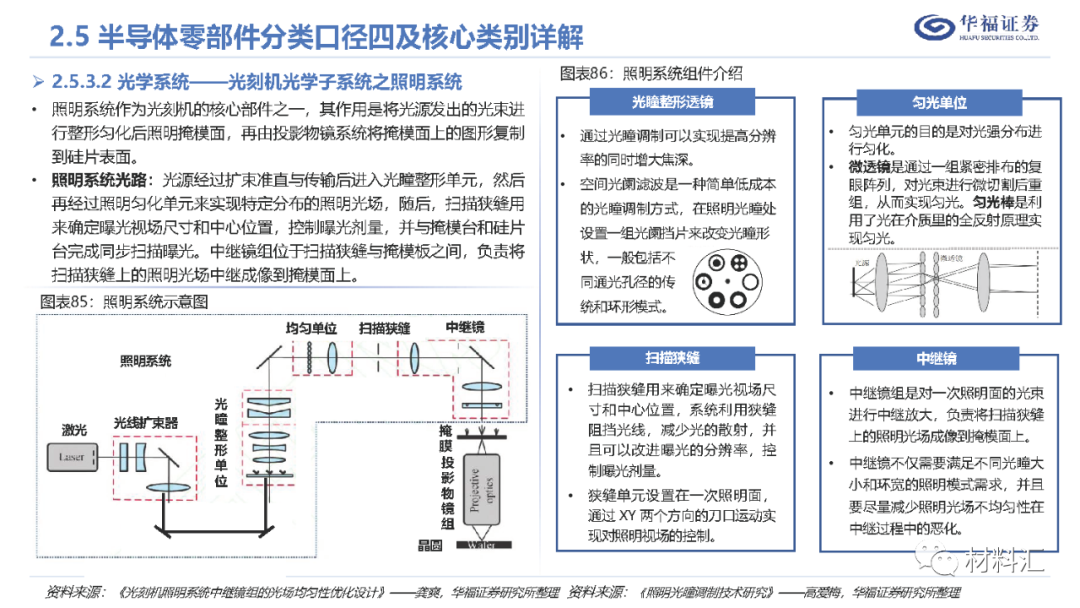

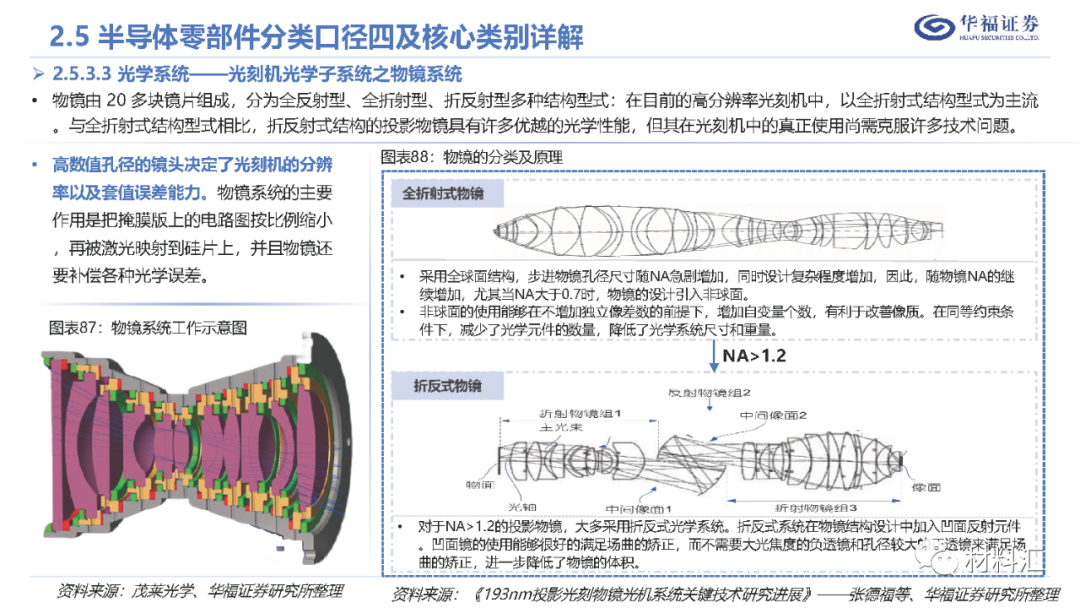

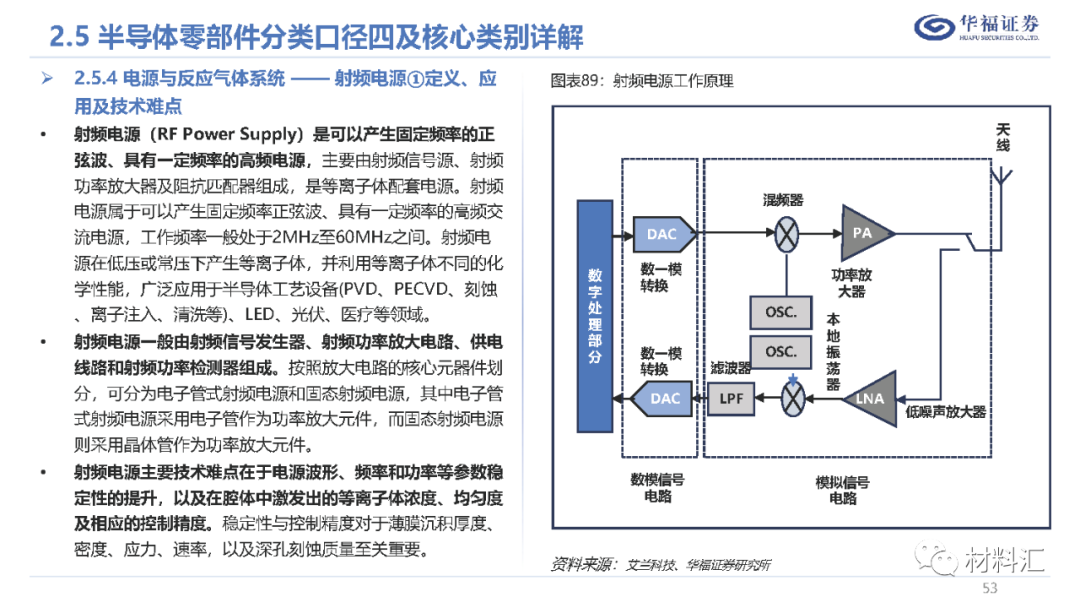

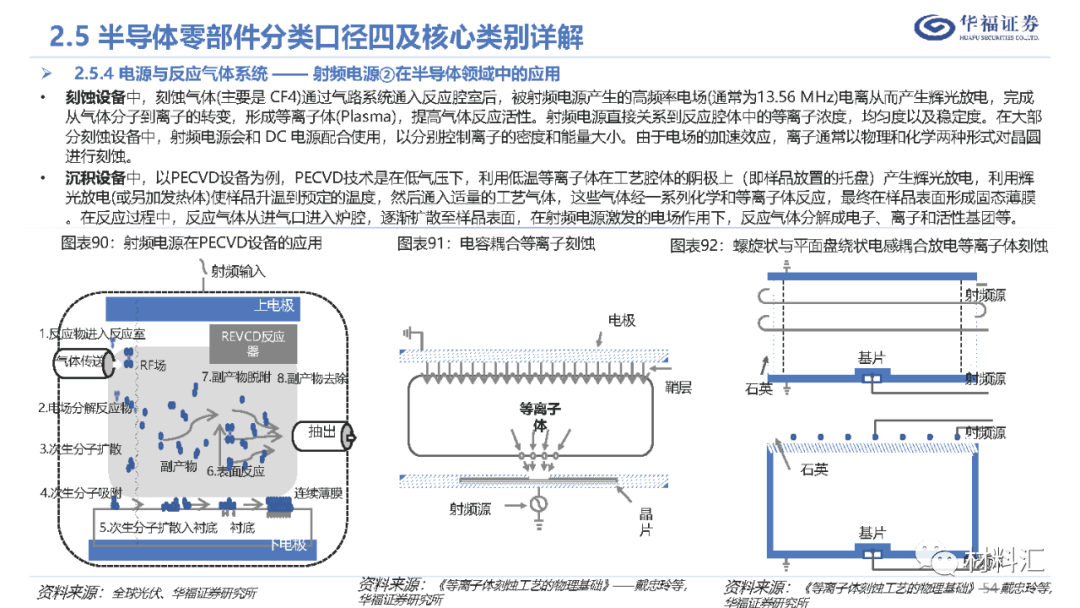

点击

“在看”和“

”并分享,

点击

左下角

关注

“材料汇”

”并分享,

点击

左下角

关注

“材料汇”

可添加

小编微信

,小编期待与您交流

写在前面

一直在路上,所以停下脚步,只在于分享

分享内容包括:

新

材料/

半导体

/

新能源/光伏/显示材料

等

内容摘要

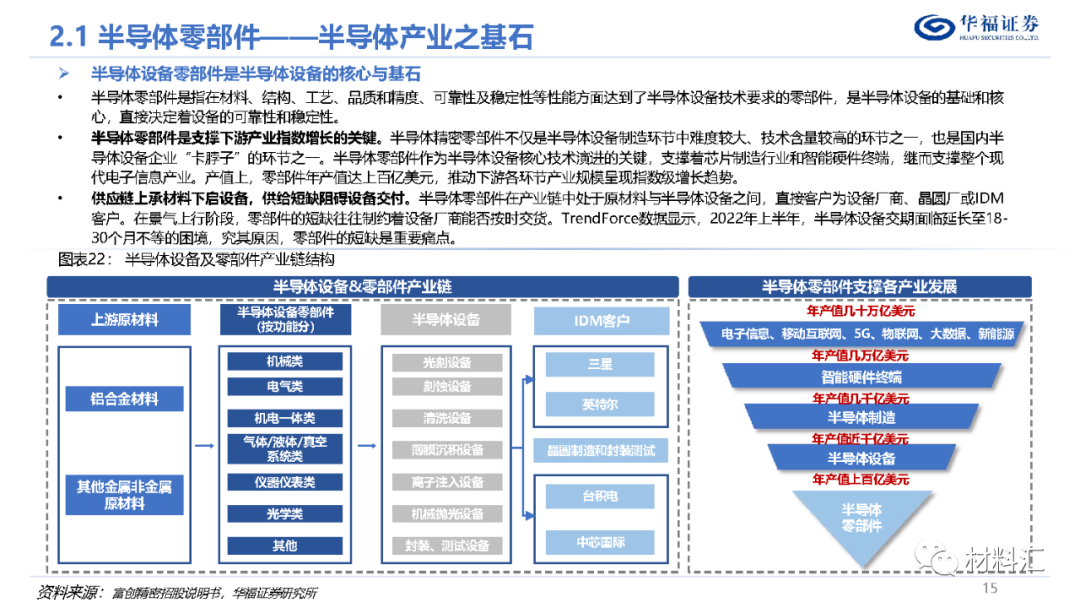

半导体零部件是整个半导体产业的基石,市场空间广阔,发展潜力十足。

半导体零部件是设备核心技术演进的关键。

从零部件工艺特点来看

,首先,半导体零部件产业通常具有高技术密集、学科交叉融合等特点,其生产工艺涉及精密机械制造、工程材料、工程设计等多个领域;其次,因半导体零部件

需满足高精密、高洁净、耐腐蚀等众多要求,故而精密零部件是半导体设备制造环节中难度较大、技术含量较高的环节。在高技术壁垒下,设备零部件当之无愧成为半导体产业中的“卡脖子”环节。

从供应链角度来看

,零部件直接影响着设备的交付,据TrendForce数据显示,2022年上半年,半导体设备交期面临延长至18-30个月不等的困境,究其原因,零部件的短缺是重要痛点。

从产值角度来看

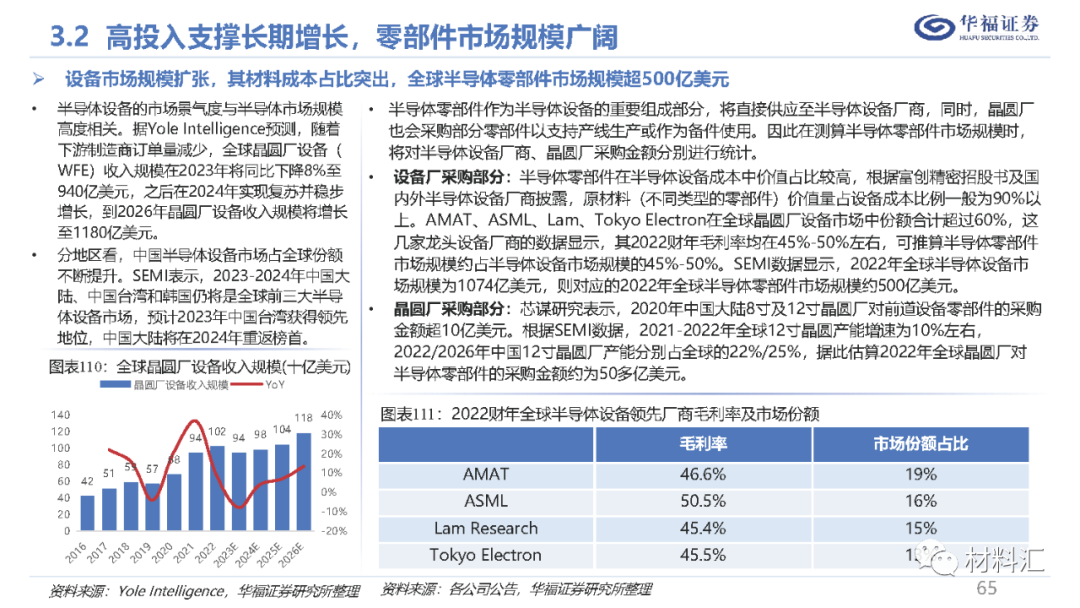

,零部件年产值达上百亿美元,推动下游各环节产业规模呈现指数级增长趋势。从成本角度来看,零部件采购额通常占据半导体设备生产成本的90%以上,是半导体设备的基础和核心。我们推算,2022年全球半导体零部件市场规模超500亿美元。

欧美日长期垄断零部件市场,国产替代迫在眉睫加速推进。

目前,半导体零部件被美日欧高度垄断,近年来前十大半导体厂商市场份额稳定在50%左

右,其中半导体零部件细分品类集中度高达80-90%。与此同时,美国频繁对我国高科技领域实施技术封锁,且手段日趋严厉,这使国内厂商关键技术自主可控的意愿愈发强烈。为应对严峻形势,我国半导体厂商正积极推进国产化落地。众多设备及零部件厂商正积极推进跨期合作,通过自研、并购等方式推进对关键零部件业务的布局,并在部分零部件细分赛道已相继取得突破,半导体零部件的国产化浪潮已然掀起。

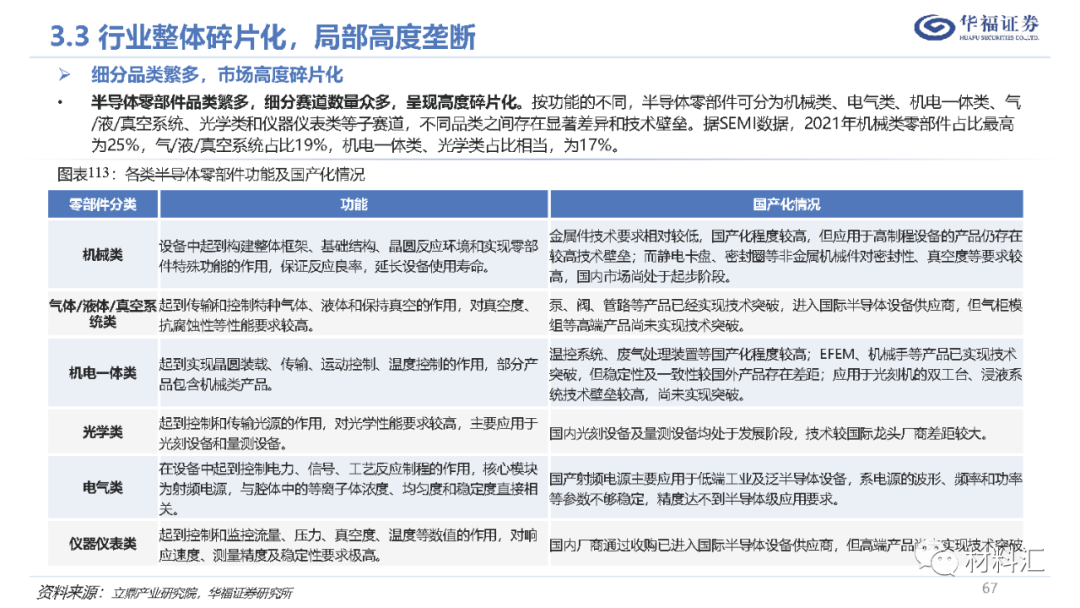

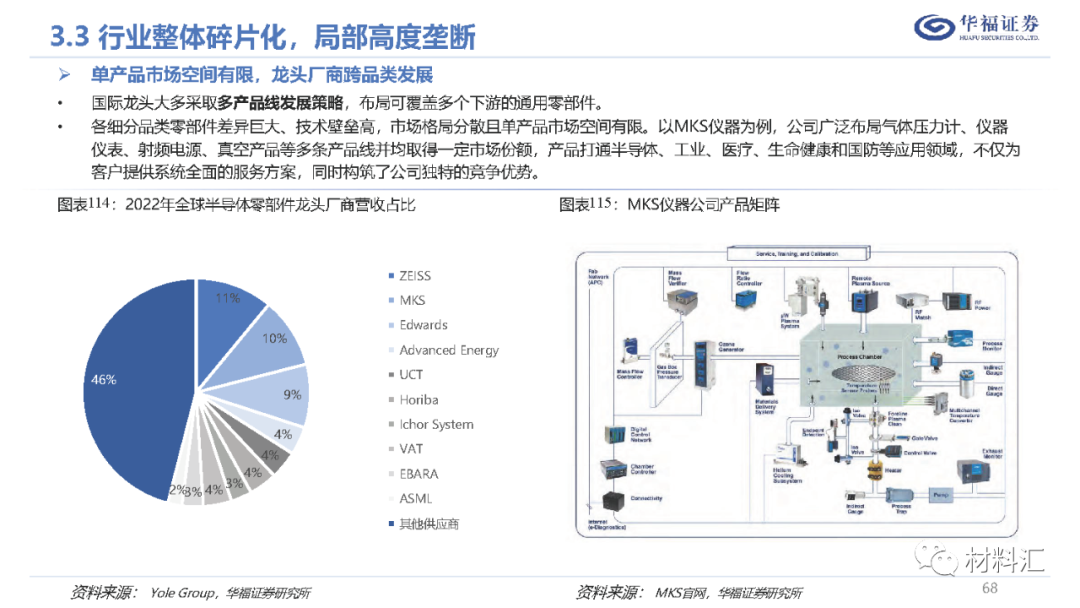

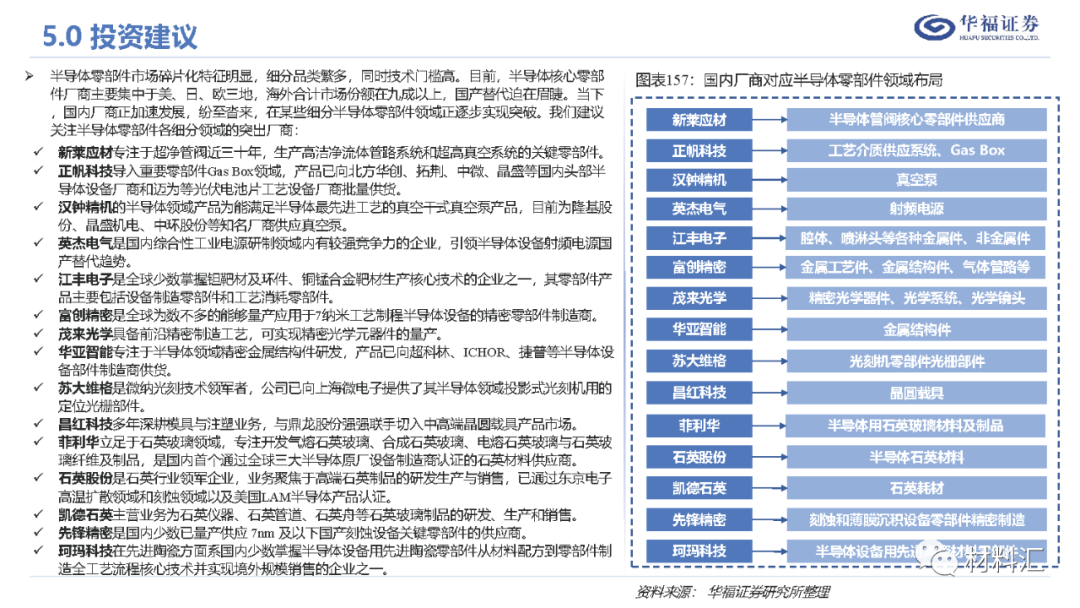

半导体零部件市场碎片化特征明显,细分品类繁多,同时技术门槛高。

目前,半导体核心零部件厂商主要集中于美、日、欧三地,海外合计市场份额在九成以上,国产替代迫在眉睫。当下,

国内厂商正加速发展,纷至沓来,在某些细分半导体零部件领域正逐步实现突破。

我们建议关注半导体零部件各细分领域的突出厂商:

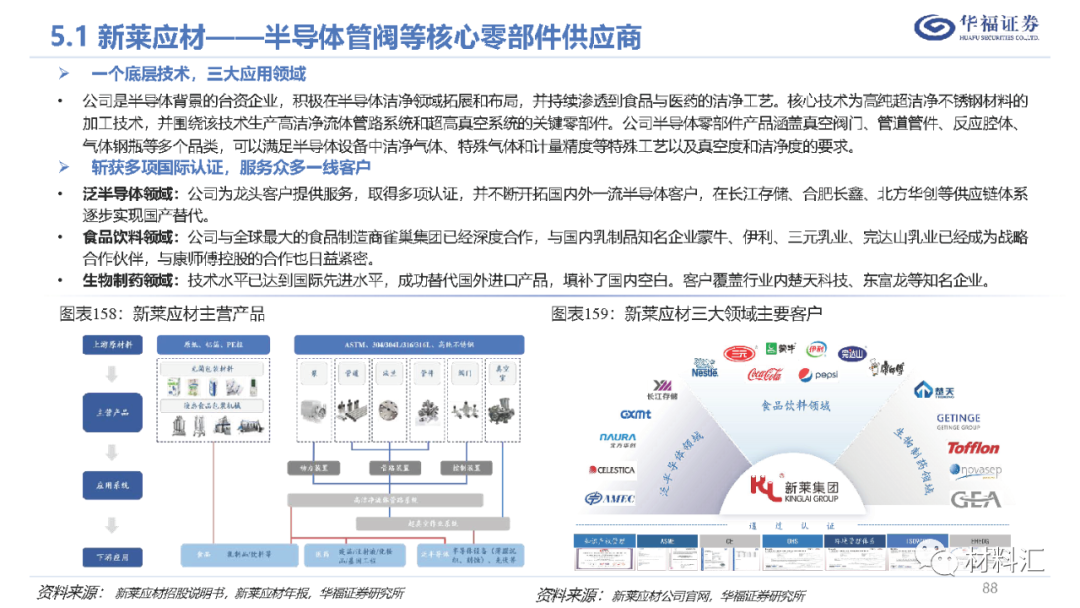

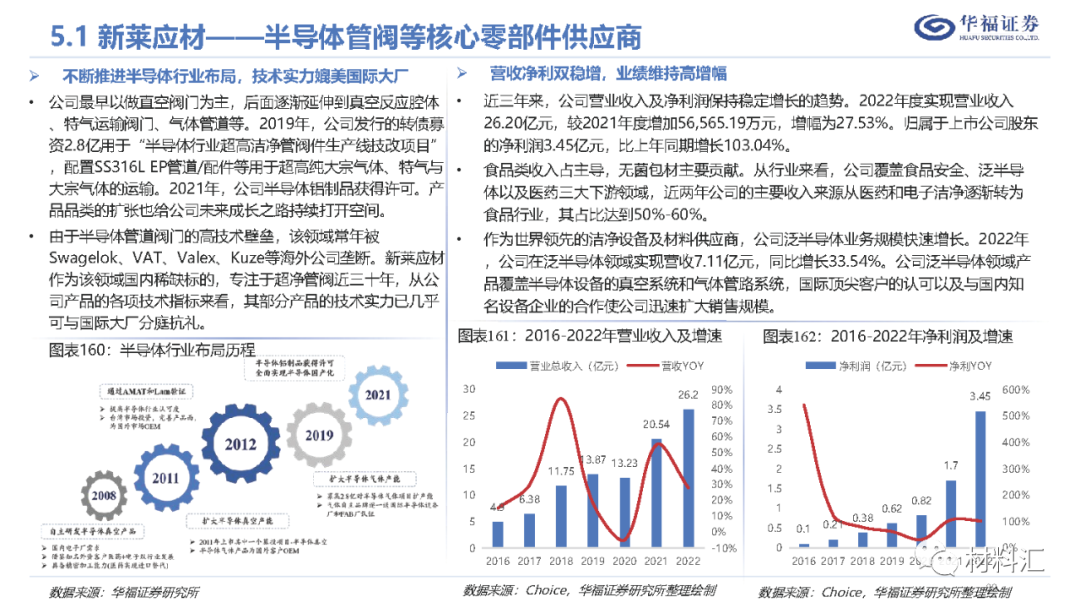

新莱应材

专注于超净管阀近三十年,生产高洁净流体管路系统和超高真空系统的关键零部件。

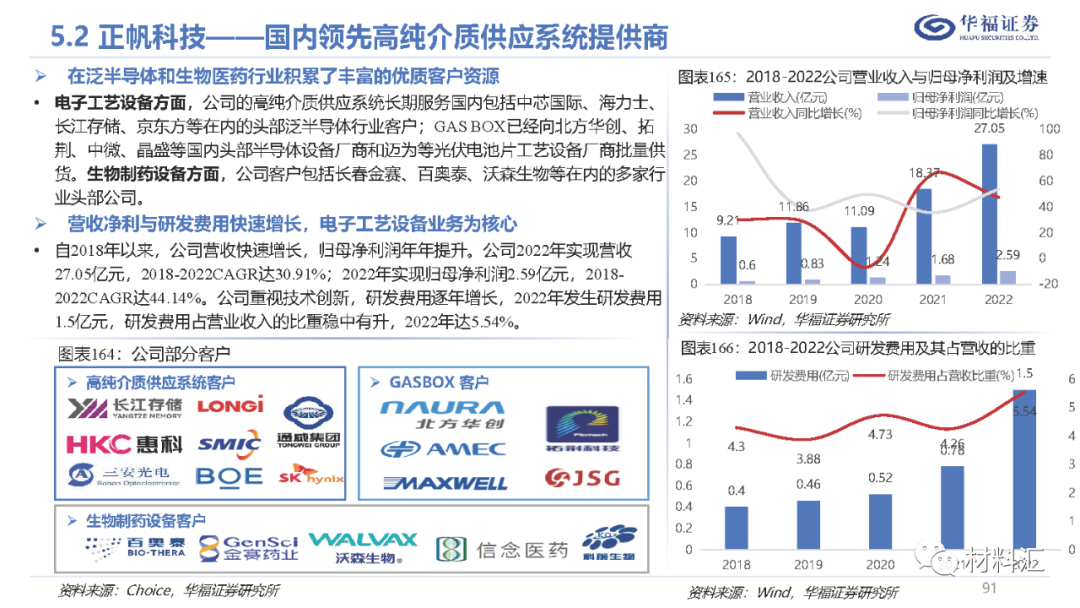

正帆科技

导入重要零部件Gas Box领域,产品已向北方华创、拓荆、中微、晶盛等国内头部半

导体设备厂商和迈为等光伏电池片工艺设备厂商批量供货。

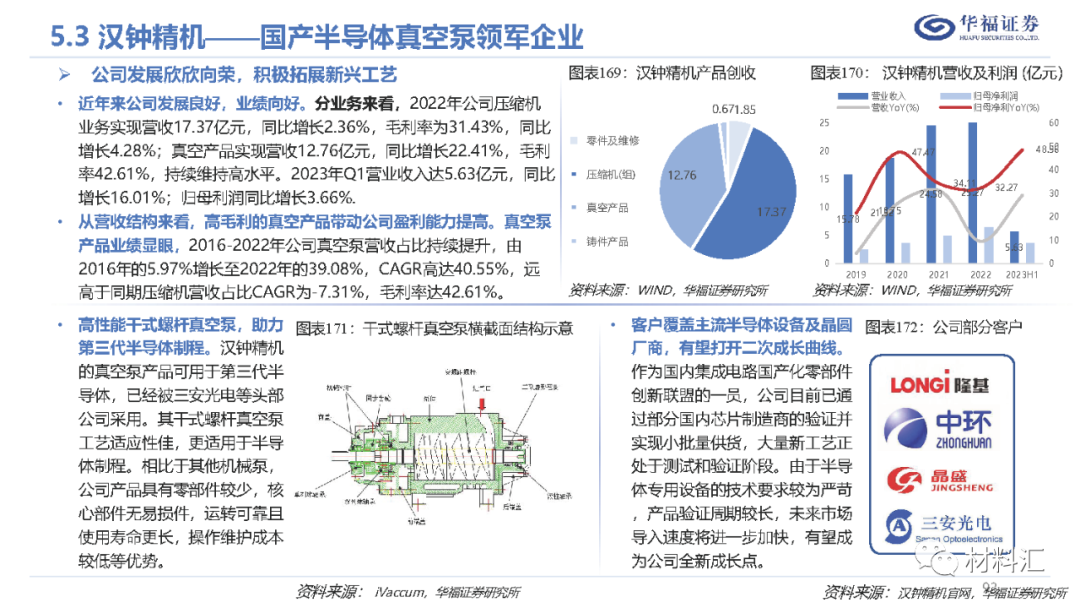

汉钟精机

的半导体领域产品为能满足半导体最先进工艺的真空干式真空泵产品,目前为隆基股

份、晶盛机电、中环股份等知名厂商供应真空泵。

英杰电气

是国内综合性工业电源研制领域内有较强竞争力的企业,引领半导体设备射频电源国

产替代趋势。

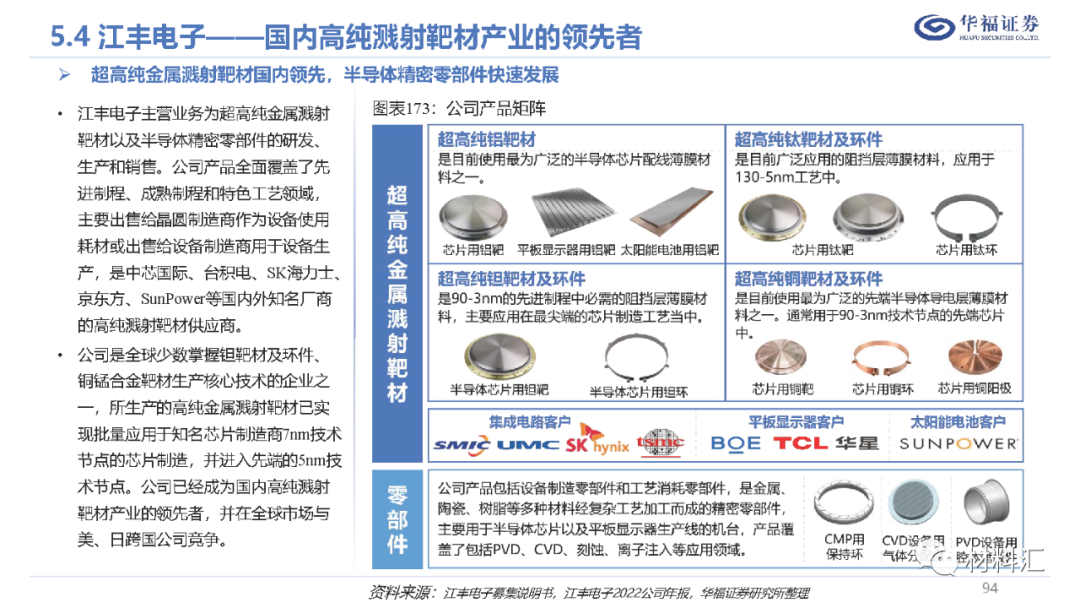

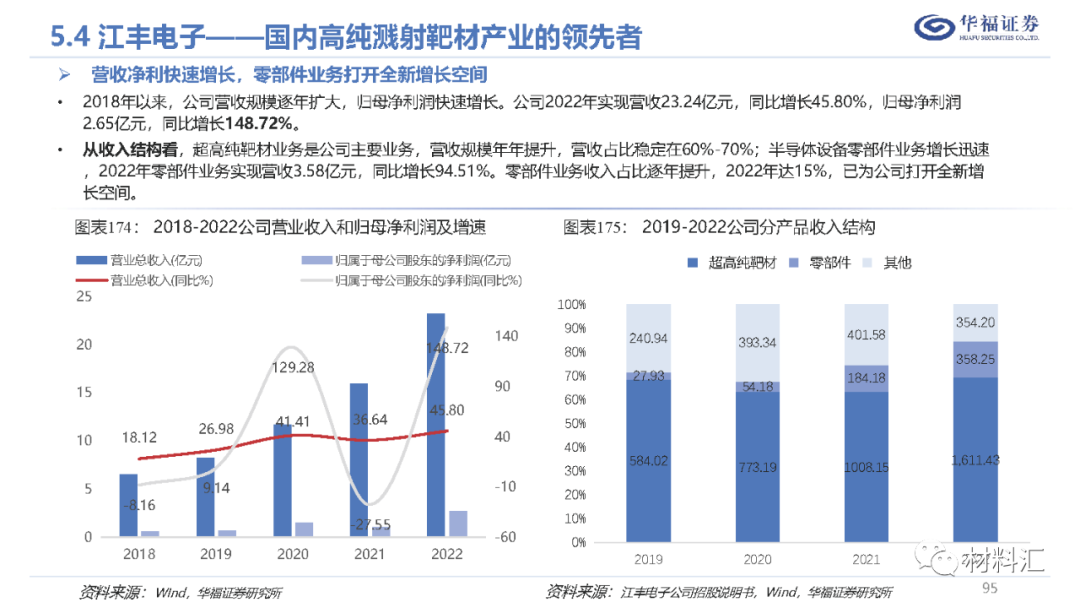

江丰电子

是全球少数掌握钽靶材及环件、铜锰合金靶材生产核心技术的企业之一,其零部件产

品主要包括设备制造零部件和工艺消耗零部件。

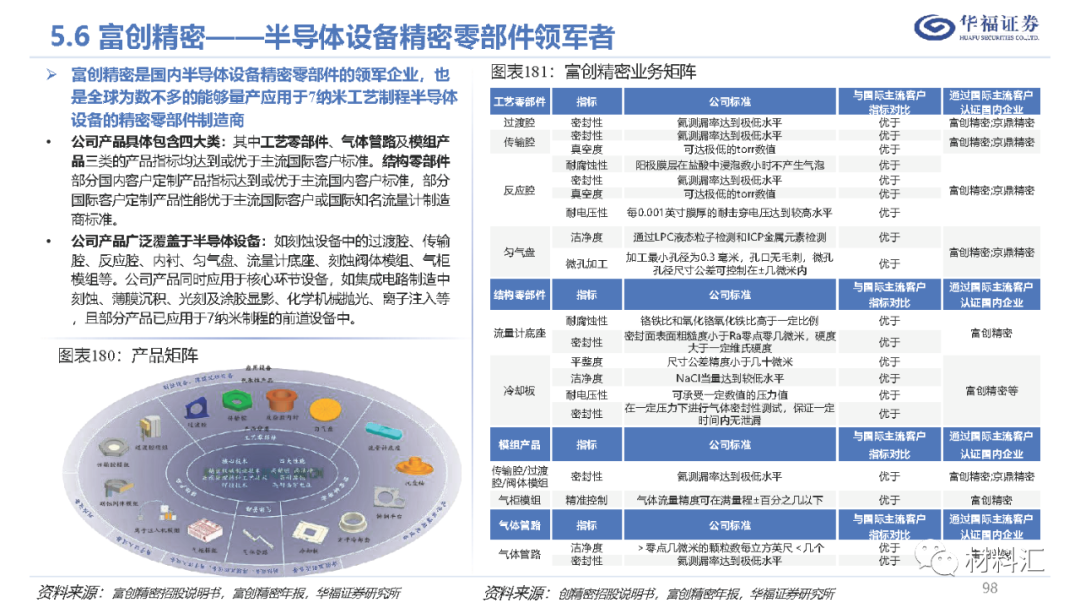

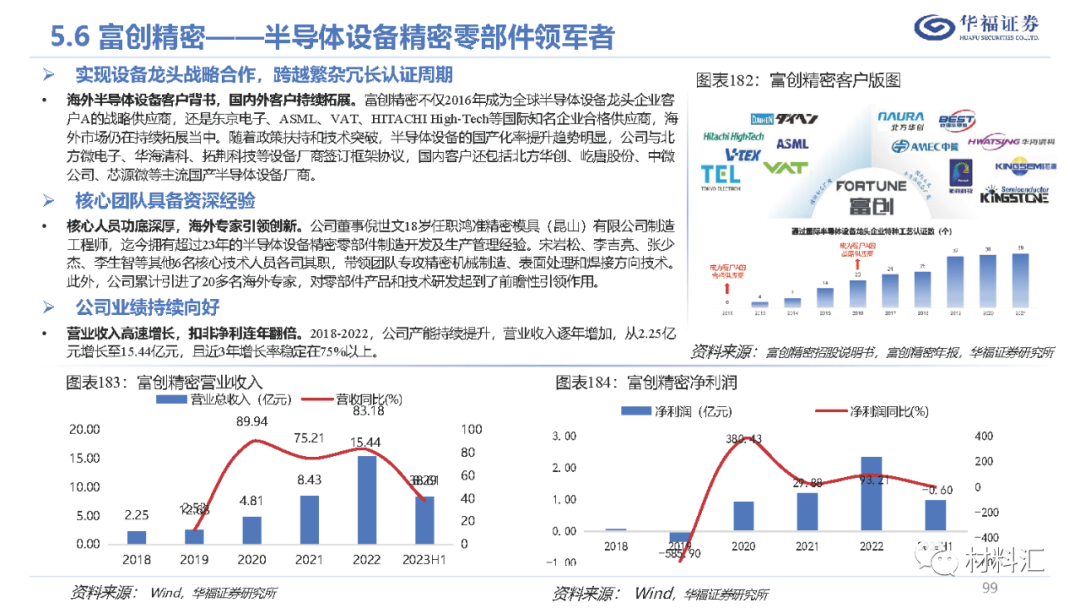

富创精密

是全球为数不多的能够量产应用于7纳米工艺制程半导体设备的精密零部件制造商。

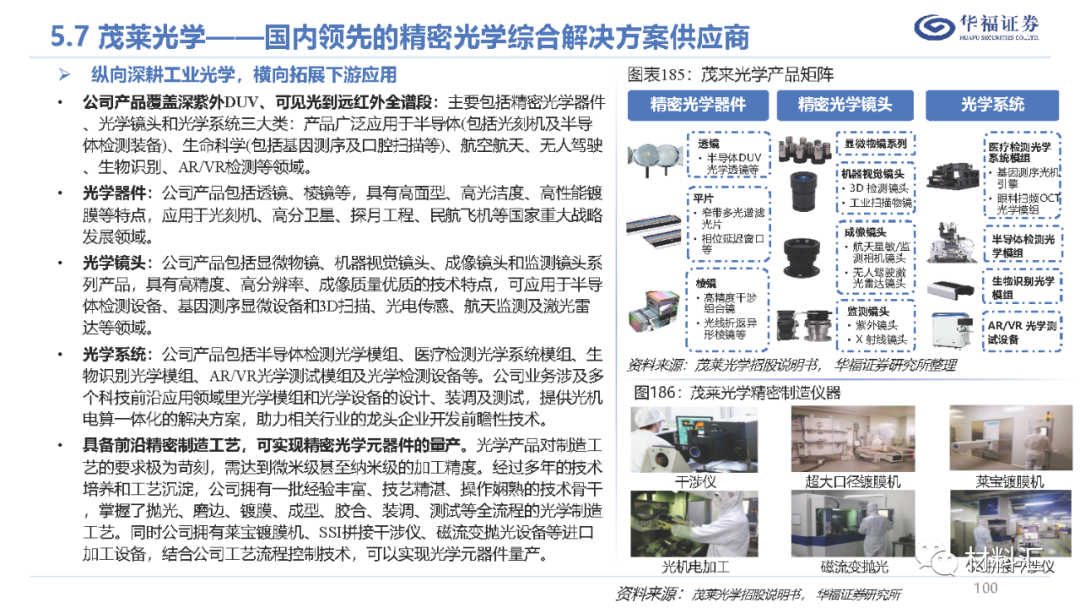

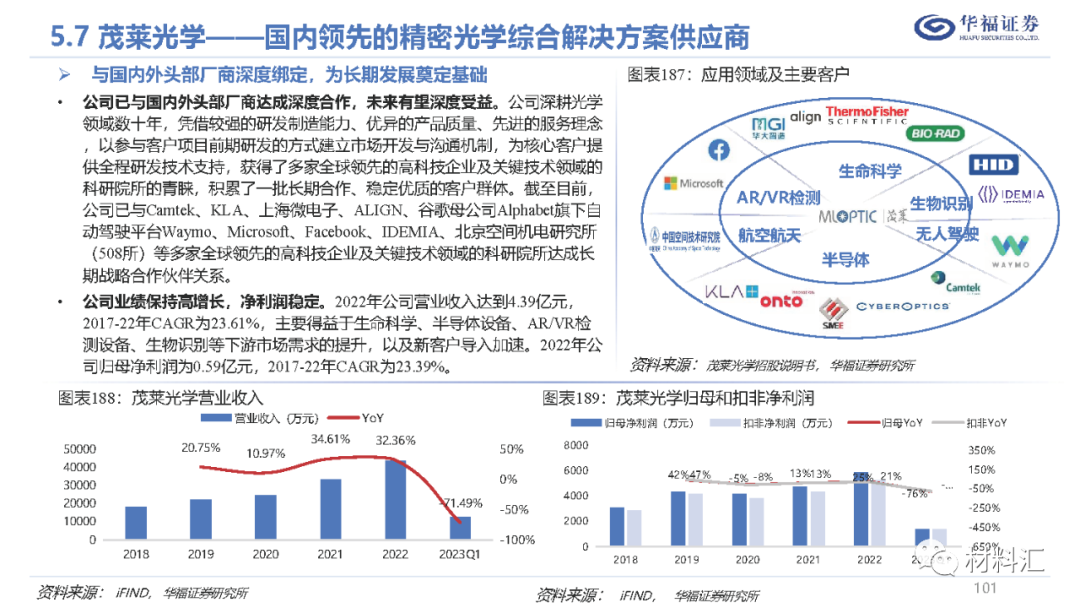

茂来光学

具备前沿精密制造工艺,可实现精密光学元器件的量产。

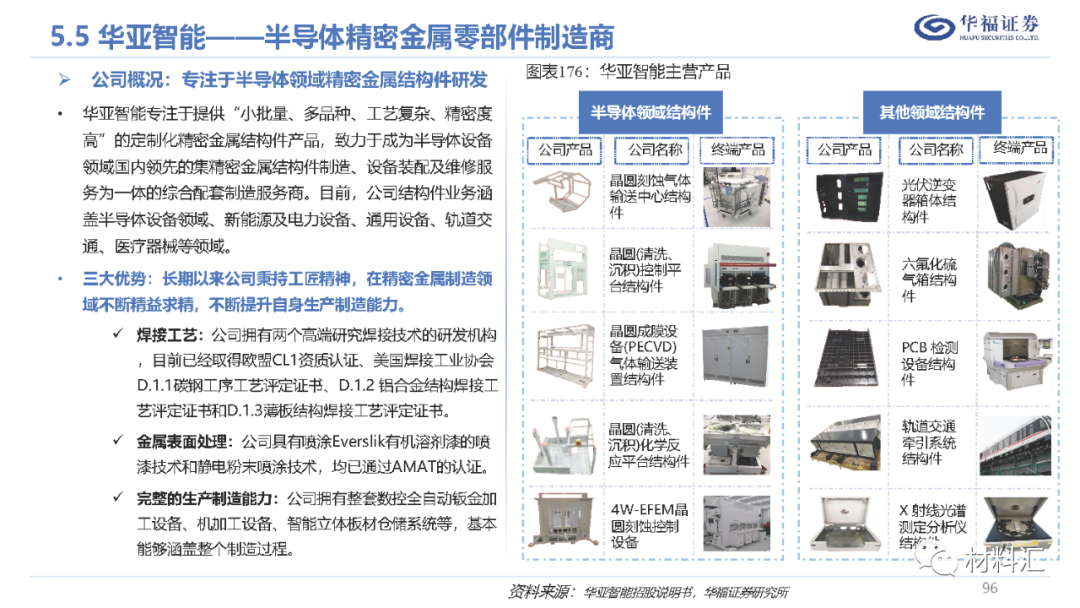

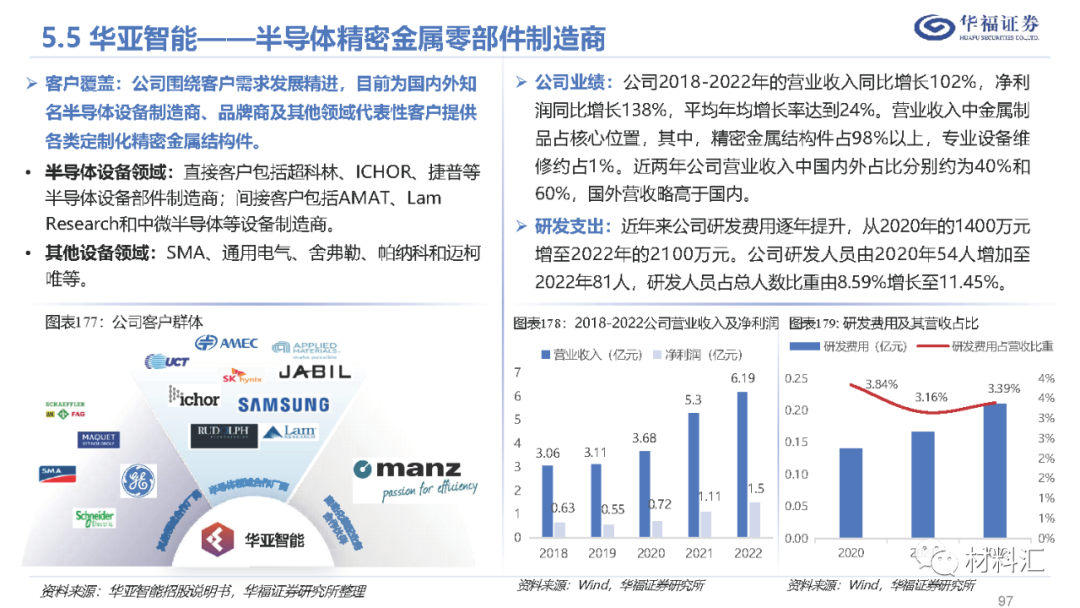

华亚智能

专注于半导体领域精密金属结构件研发,产品已向超科林、ICHOR、捷普等半导体设

备部件制造商供货。

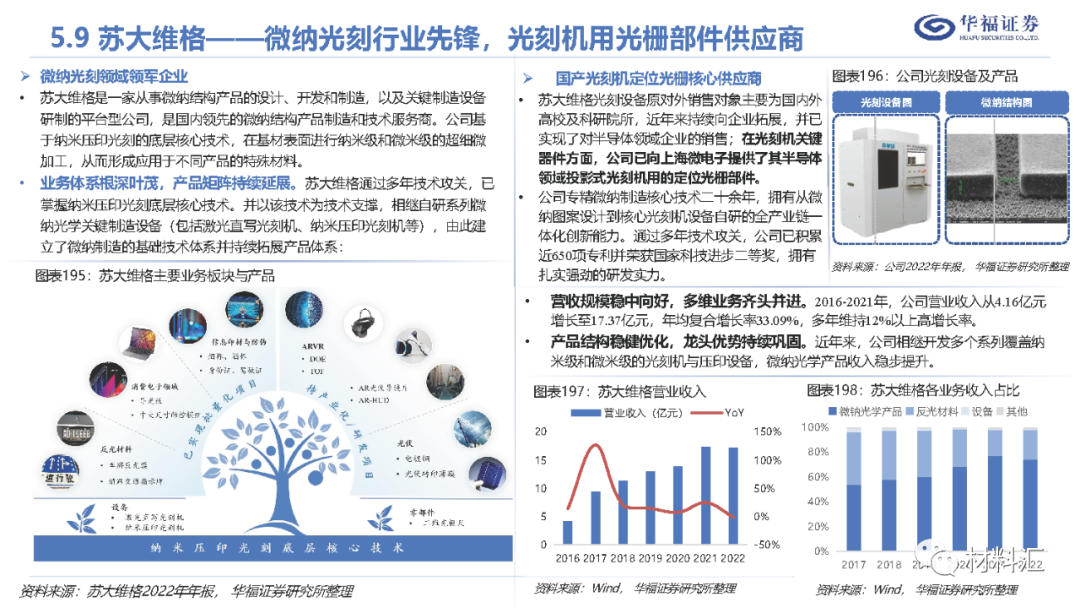

苏大维格

是微纳光刻技术领军者,公司已向上海微电子提供了其半导体领域投影式光刻机用的

定位光栅部件。

昌红科技

多年深耕模具与注塑业务,与鼎龙股份强强联手切入中高端晶圆载具产品市场。

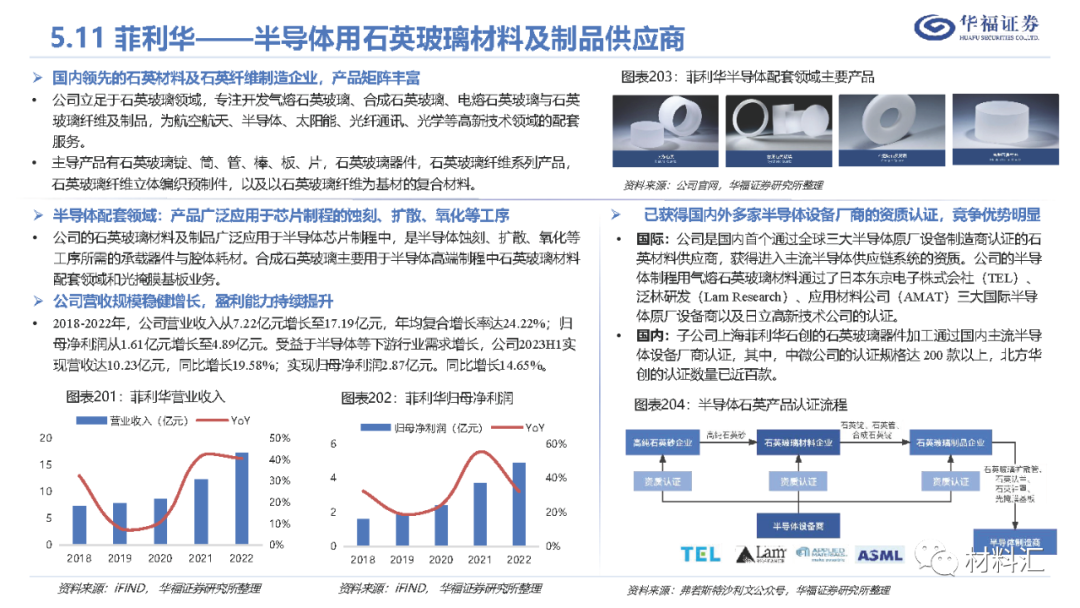

菲利华

立足于石英玻璃领域,专注开发气熔石英玻璃、合成石英玻璃、电熔石英玻璃与石英玻

璃纤维及制品,是国内首个通过全球三大半导体原厂设备制造商认证的石英材料供应商。

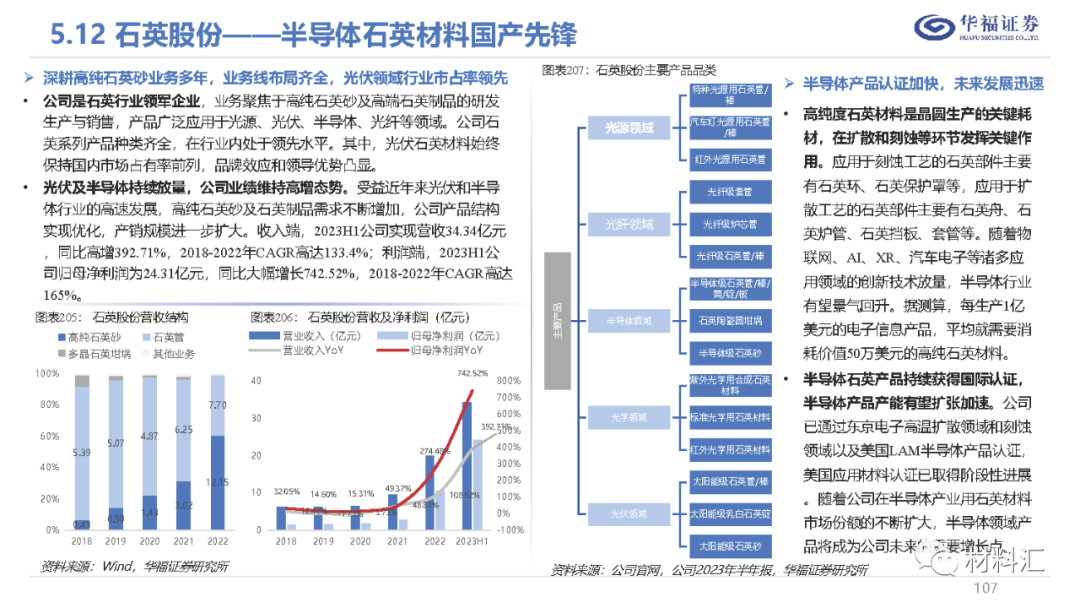

石英股份

是石英行业领军企业,业务聚焦于高端石英制品的研发生产与销售,已通过东京电子

高温扩散领域和刻蚀领域以及美国LAM半导体产品认证。

凯德石英

主营业务为石英仪器、石英管道、石英舟等石英玻璃制品的研发、生产和销售。

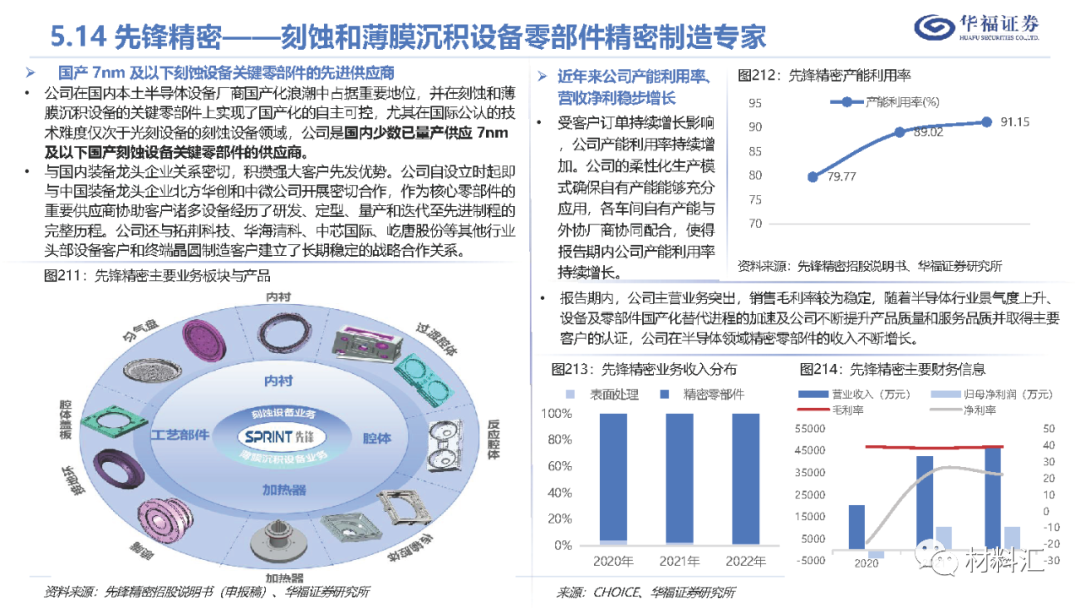

先锋精密

是国内少数已量产供应 7nm 及以下国产刻蚀设备关键零部件的供应商。

珂玛科技

在先进陶瓷方面系国内少数掌握半导体设备用先进陶瓷零部件从材料配方到零部件制

造全工艺流程核心技术并实现境外规模销售的企业之一。

来源:华福证券,版权归原作者所有