报告正文

1. 公司是

国内领先的桥式集装箱起重机供应商

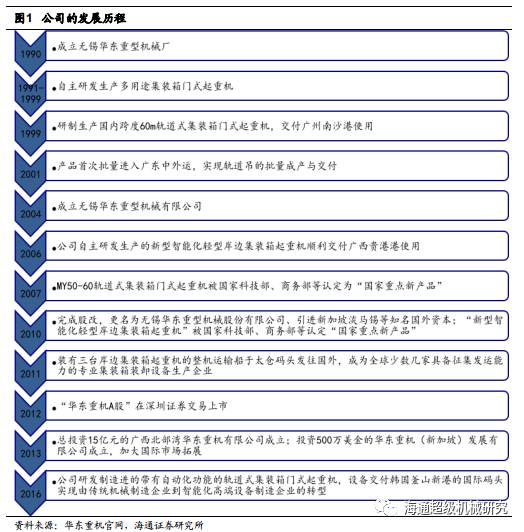

公司成立于2004年,是我国集装箱起重机的龙头企业(根据12年IPO数据,公司轨道吊国内市占率超过50%),主要从事轨道吊、岸桥等集装箱装卸设备的研发、生产、安装与销售,以及以贸易为主的不锈钢板块业务。公司于2012年上市,前两大股东为无锡华东重机科技集团有限公司和翁耀根先生,持股比例分别为31.68%和15.51%。

公司起源于1990年成立的无锡华东重型机械厂,通过强大的创新和技术研发能力,发展成长为行业龙头。公司持有多项研发专利,产品获得“国家重点新产品”称号,16年研发费用收入比为3.58%(剔除子公司因素后)。现阶段公司将致力于产品智能化升级,实现由传统企业向高端设备制造企业的转型。此外,公司积极拓展国际市场,产品已出口韩国、印尼、泰国、孟加拉国、巴拿马等国家,遍布国内外100多个港口码头。2016年公司实现海外收入2.03亿元,同比增长4.3倍,占总收入的9.5%。

公司以专业港口集装箱装卸设备为主要产品,包括各种规格的轨道式集装箱门式起重机、岸边集装箱起重机、门座式起重机、通用门式起重机、轮胎式集装箱门式起重机等,主要应用于港口的集装箱船舶装卸、铁路集装箱装卸、集装箱堆场的堆存和拖车装卸以及叉箱装箱作业等。集装箱装卸属于机、电一体化的高端成套设备,制造过程涉及上千种原材料、配套件和零部件,为非标准化产品。公司根据客户的个性需求进行产品设计,采取“以销定产”的经营模式。公司生产核心零部件,配套件通过专业厂商采购获得,最后按照客户需求进行组装。

为顺应全球码头趋势,促进公司从生产型制造到服务型制造的转型,公司在现阶段着重开发智能化集装箱码头装卸设备。目前以RGM结构与传动模块、智能感知与测量模块、智能控制模块、智能检测与维护模块为核心的新型自动化轨道式集装箱门式起重机已构建完成(公司为韩国釜山新港制造6台带有自动化功能的轨道式集装箱门式起重机于16年8月交付完成)。公司将进一步提升产品智能化,打造“中国智造”,通过技术研发来提高核心竞争力。

水运投资边际改善,集装箱起重投资有望逐步复苏:

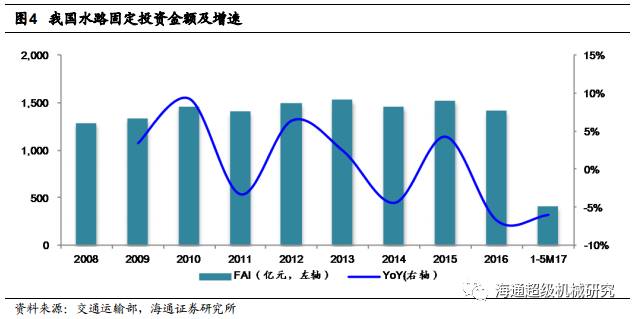

海运对全球贸易的发展起到至关重要的作用,加大港口码头等重要基础设施的建设是带动贸易和经济发展的重要手段。我国的水路建设投资从08年起持续上升,在10年进入高速增长期,投资增速在11年达到顶峰,经历了一段下滑期后在15年有一定幅度的回升。在“一带一路”海上丝绸之路政策的推进下,水路交通建设将步入新阶段。16年水路投资额达到1417亿元,同比下降7%。17年1-5月我国水运固定投资边际改善,1-5月投资额达到415亿元,同比下降6%,降幅收窄。

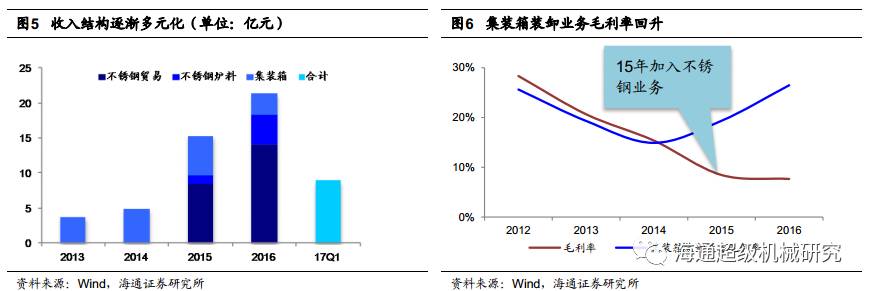

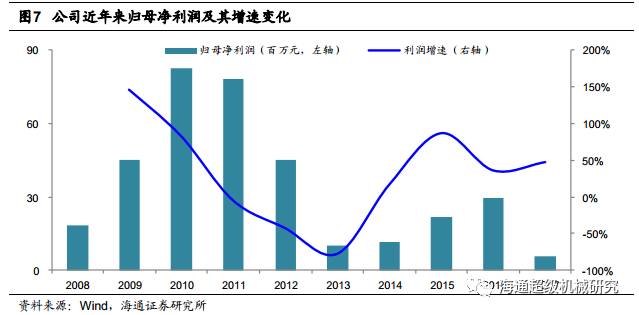

港口固定投资是水路固投的主要组成部分,而港口建设直接带动公司集装箱装卸业务的增长。随着15年国内水路投资一定程度的回升,公司15年收入实现208%的增长,其中集装箱装卸业务实现24%的增长。目前,在“一带一路”、“长江经济带”等政策的背景下,港口基础设施建设增长为公司发展带来新机遇。公司凭借多年集装箱装卸设备制造经验,进一步加大技术创新。16年公司在港机市场业绩突出,中标合同创历史新高,集装箱装卸设备业务收入达3.06亿元,毛利率26.5%。随着17年1季度水路投资的推进,公司业绩保持良好势头,Q1实现收入8.94亿元,同比增长116.59%,归母净利润550.59万元,同比增长46.85%。

此外,公司15年切入了不锈钢贸易行业。随着国家实施供给侧结构政策改革的实施,钢铁行业去产能和环保整顿力度的进一步加大,从16年起,不锈钢原材料价格上涨,行业好转。16年公司实现总收入21.4亿元,同比增长39.3%,毛利率7.65%,其中不锈钢钢卷贸易、不锈钢炉料和集装箱装卸设备收入规模分别达14.13(66%)、4.22(19.71%)和3.06(14.29%)亿元,毛利率分别为4.54%,4.38%和26.5%,不锈钢业务的收入占比进一步上升。未来,公司将完善不锈钢现货贸易、钢铁电商平台、加工与仓储三个板块的业务布局,使不锈钢业务成为稳健的增长点。

净利润保持稳健,复苏态势逐步显现:

尽管集装箱起重设备受固定资产投资影响较大,但从净利润的角度看,公司自上市以来始终维持比较稳健的净利润水平。公司17Q1实现归母净利润550.59万元,同比增长46.85%,复苏态势逐步显现。

2

. 收购

国产CNC龙头—润星科技,未来发展潜力巨大

2.1 华东重机拟收购润星科技交易方案

简介

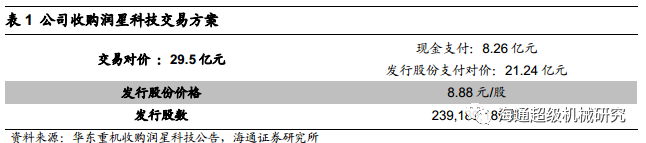

2017年5月华东重机公布重组方案,拟向周文元、王赫、黄仕玲和黄丛林发行股份及支付现金的方式以交易对价29.5亿元购买其持有的润星科技100%股权,其中8.26亿元以现金支付,21.24亿元以发行股份支付,股份发行价格为8.88元/股,发行股数为239,189,189股。

此外,华东重机拟以询价方式向不超过10名符合条件的特定投资者非公开发行不超过发行前总股本20%的股份募

集配套资金,募集配套资金总额不超过85816万元,占本次交易对价中以发行股份支付部分的40.40%。其中,82600万元用于支付本次重组的现金对价,3216万元用于支付本次交易的中介机构费用及其他发行费用。

本次重组补偿义务人周文元、王赫、黄丛林承诺润星科技2017年度、2018年度和2019年度合并报表中扣除非经常性损益后归属母公司的净利润分别不低于2.5亿元、3亿元和3.6亿元。如本次交易未能如期在2017年度完成,则上述盈利补偿期间将随之相应往后延期至下一年度。若润星科技在盈利补偿期间经合格审计机构审核确认的累计扣非损益后归属于母公司的实际净利润数大于盈利补偿期间合计承诺业绩数,则超出部分为“超额业绩”,超额业绩的40%将以现金方式奖励给润星科技的业务骨干、核心技术人员和中高层管理人员,但奖励总额不超过本次交易作价的20%(即不超过5.9亿元)。

2.2 润星科技

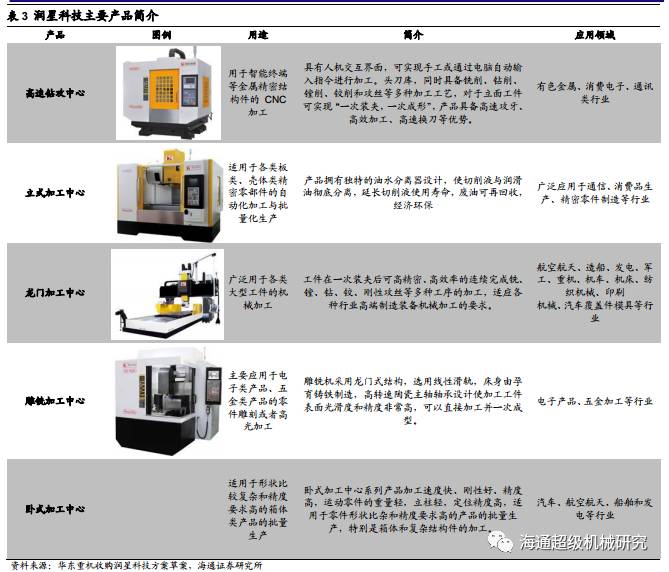

是国内CNC龙头企业

润星科技成立于2007年,是我国华南地区规模较大的中高端数控机床整机制造商之一。主营经营数控机床的生产、销售及研发。产品主要为中高端、通用型加工中心,主要应用于3C电子产品、汽车配件、各类模具的加工,并在医疗器械、航空、航天、军工、船舶、石油机械、仪器仪表、新能源、自动化设备、通用机械等行业有广泛的应用。

公司核心产品高速钻攻加工中心适用于各类智能手机、平板电脑、通信设备的外壳与精密制造件的加工,在技术水平、产销规模、服务能力等方面可与全球领先的日本兄弟公司等竞争,并获得比亚迪、连泰精密等知名消费电子生产企业的高度认可。

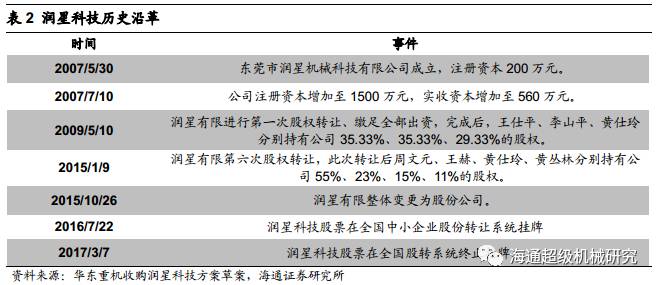

润星科技从2007年设立至今,前后共经历了两次增资投资、六次股权转让、从有限公司变更为股份公司和在全国中小企业股份转让系统挂牌及终止挂牌。最终润星科技于2017年5月拟被上市公司华东重机收购,若此次被收购成功,润星科技将成为华东重机的全资子公司,借助上市公司平台优势,加快公司发展。

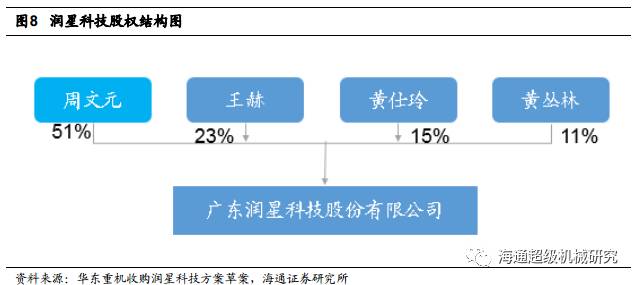

在润星科技未被华东重机收购之前,润星科技的实际控制人周文元直接持有润星科技 51.00%的股份,王赫、黄仕玲、黄丛林分别持有润星科技23%、15%和11%的股权。

2

.3润星

CNC销量快速增加,下游客户集中度高

润星科技长期以来专注于数控机床的研发、生产、销售和相关服务业务,主要生产中高端、通用型加工中心,包括:钻攻加工中心系列、立式加工中心系列、龙门加工中心系列、雕铣加工中心系列、卧式加工中心系列五大系列。

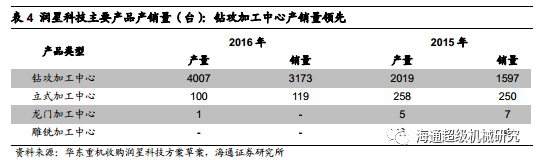

大客户订单放量,润星科技钻攻加工中心产品销量快速增长。

润星科技生产与销售的产品主要集中于钻攻加工中心与立式加工中心,钻攻加工中心(CNC)为润星科技的核心产品。由于公司产品质量稳定可靠,价格较国外同类企业具有明显的价格优势,售后服务响应速度快,获得了连泰精密、比亚迪等客户的大额订单,致使销量快速增加。

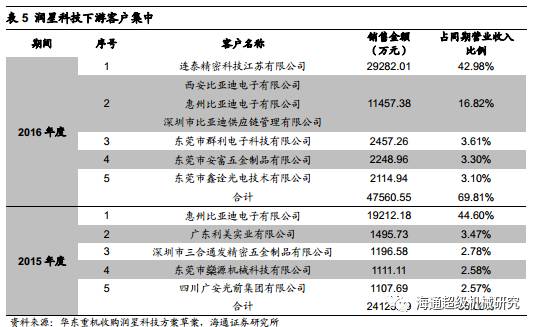

公司下游客户主要包括连泰精密和比亚迪电子等公司。

2015年和2016年前五大销售客户收入占比分别为56%和69.81%。2016年,连泰精密科技江苏有限公司为润星科技第一大客户,销售收入为2.92亿元,占当期营业收入的42.98%,该客户为2015年度新成立的消费电子产品零部件加工厂商,润星科技向其销售1500余台钻攻加工中心及399套回转工作台。2015年,润星科技向第一大客户惠州比亚迪电子有限公司销售900台钻攻加工中心,销售收入为1.92亿元,占当期主营业务收入的44.60%。

2

.4 行业发展前景向好

,润星成长潜力巨大

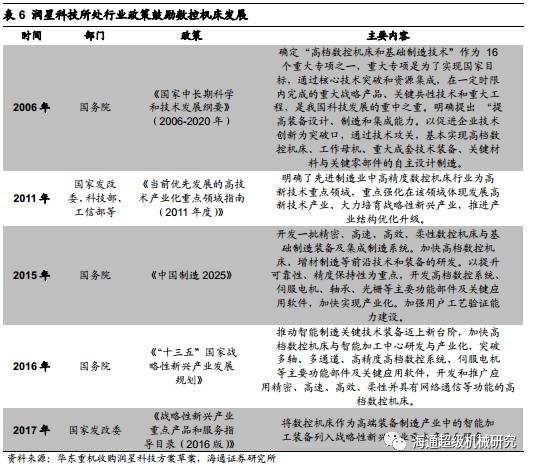

受润星科技所处行业的政策利好,公司数控机床迎发展机遇期。

润星科技主营业务数控机床,属于“高档数控机床和机器人”领域。根据国务院发布的《中国制造2025》,我国实施制造强国战略要求在新一代信息技术产业、高档数控机床和机器人等重点领域实现突破发展,重点开发精密、高速、高效、柔性数控机床与基础制造装备及集成制造系统。此外,2017年国家发改委更是将数控机床作为高端装备制造产业中的智能加工装备列入战略性新兴产业重点产品和服务。行业利好政策的出台,为公司数控机床的发展提供良好的发展背景。

钻攻加工中心是一种切削金属的CNC机床,是目前市场上集切削、钻孔、攻牙为一体工作效率最快且高精度的机床。

凭借速度快、效率高的特性,适用于消费电子类产品如手机零部件等的精密加工,成为3C、通讯产业等领域客户采购的理想加工设备。

智能手机金属机身渗透率提升,CNC设备需求高涨。

近年来,随着我国人均消费水平的提高,消费者对智能手机的美感要求越来越高,金属化、轻薄化、大屏化等特点成为智能手机发展趋势。手机金属外壳凭借其良好的机械性能和外观质感愈发受到消费者青睐,并逐步由高端机型渗透至中低端机型。其渗透率的快速增长,将进一步带动金属结构件的市场需求,进而引起CNC加工中心的需求量增长。

智能手机机身材料复杂化,钻攻加工中心需求迎增长。

5G时代的到来,为了解决手机信号屏蔽问题,各大手机厂商开始采用玻璃、蓝宝石、陶瓷等作为手机机身材料,智能手机金属中框+玻璃、金属中框+其他材质的外观件方案成为近期智能手机精密结构件的发展趋势。金属中框产品由于支撑力强、结构复杂、工艺难度较高,仍需要现有钻工加工中心进行加工制造,而新材质材料也需要新型的数控机床如玻璃精雕机等进行加工制造。

下游行业前景良好,CNC设备持续增长的需求为业绩提升保驾护航。

目前消费电子行业市场容量巨大且处于快速发展阶段,发展前景良好,未来国内大型消费电子精密结构件加工企业将继续大幅增加数控机床的采购量,继续以规模取胜,提升成本规模效应,润星科技专注于消费电子领域钻攻加工中心的研发生产及大客户战略,产品获得比亚迪等知名消费电子精密结构件生产加工企业的高度认可,已逐步成为行业内综合实力较强、市场认可度较好的企业,在多个方面形成了一定的竞争优势,钻攻加工中心等CNC设备需求的持续旺盛是标的公司未来业绩的重要保障。

得益于钻攻加工中心销售收入快速增长,润星科技营收增长势头强劲。

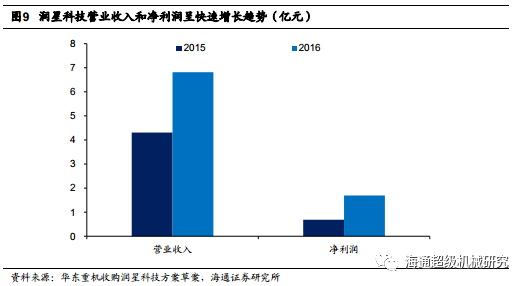

2015年和2016年润星科技分别实现营业收入4.31亿元和6.81亿元,2016年较2015年增加2.51亿元,增幅达 58.16%。2016年实现净利润1.69亿元,较2015年的0.68亿元增加了1.01亿元,同比增146.51%。润星科技收入尤其是净利润的高增长主要系因2016年润星科技钻攻加工中心销售收入的快速增长以及利润率水平大幅提升所致。

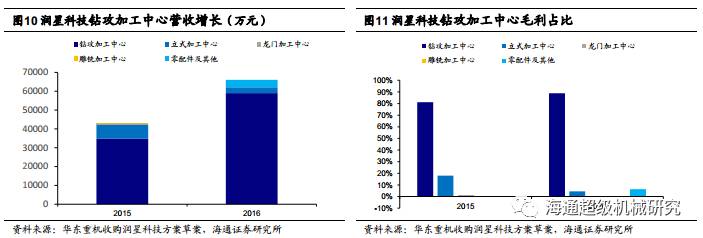

润星科技主营业务收入主要来源于钻攻加工中心,为其核心产品。

2015年和 2016年钻攻加工中心营业收入占主营业务收入的比例分别为81.00%和 89.31%,收入占比逐年提高;此外,该产品2015年及2016年的毛利占总毛利的比重为81.17%、 88.84%。综上可知,钻攻加工中心的销售情况及毛利情况将直接影响标的公司的盈利能力。

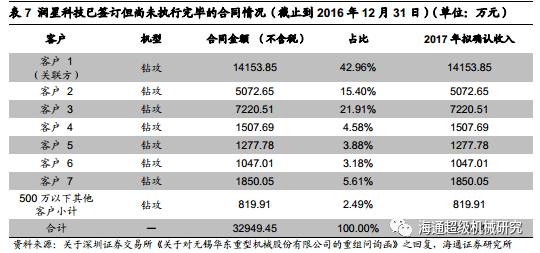

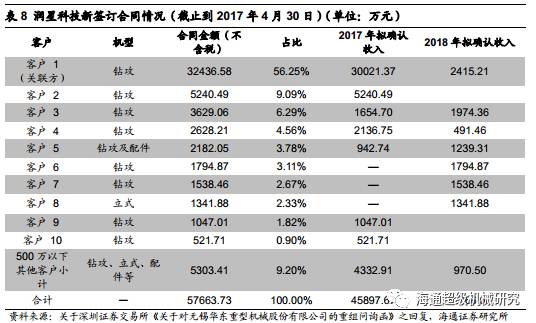

润星科技在手订单充足,成长潜力突出。

公司近两年订单增长较快,从公司披露的《关于关于深圳证券交易所《关于对无锡华东重型机械股份有限公司的重组问询函》之回复》的情况来看,公司在手订单充足,主要受益于大客户持续增长的CNC采购需求以及越来越多的二三线加工厂商的采购需求拉动。

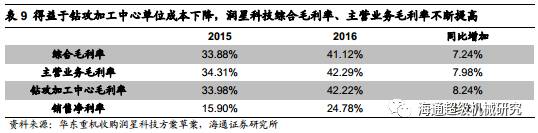

2015年及2016年,润星科技综合毛利率分别为33.88%和41.12%;主营业务净利率分别为34.31%、42.29%;毛利率的提高主要得益于钻攻加工中心单位成本的下降。销售净利率分别15.90%及24.78%,同比增加 8.88%,销售净利率的上升主要由于润星科技综合毛利率的大幅上升。

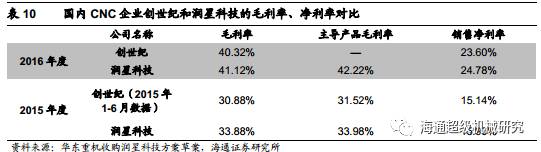

润星科技毛利率增长的趋势及毛利率、销售净利率与同行业可比公司(创世纪)接近,不存在重大差异。

润星科技主营业务为数控机床生产、销售、研发,采用以销定产的生产模式和直销为主,代理商为辅的销售模式。

在数控机床安装调试完毕且通过客户的验收,有关的成本能够可靠计量时,确认收入的实现。

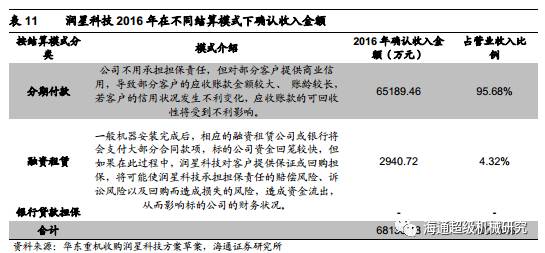

根据客户付款方式,润星科技的结算模式可以分为分期付款模式、融资租赁模式、银行贷款担保模式等。

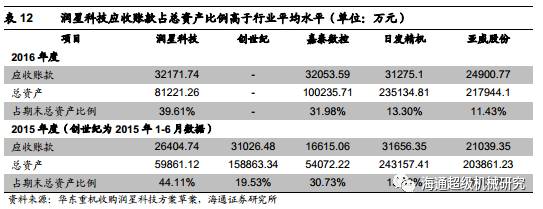

润星科技2015年、2016年应收账款净值分别为分别为26404.74 万元、32171.74万元,占各期末资产总额的比例分别为44.11%、39.61%,高于同行业平均水平,主要由于其客户结构所致。受润星科技自身资金实力及产能的限制,大客户如比亚迪等的订单在下半年签署并发出,合同款项在年度末尚未全部收回,也使得报告期期末,润星科技应收大客户的账款金额较大。

此外,润星科技采用的融资租赁及银行贷款担保销售模式会按期末客户尚未偿还的欠款余额,确认对银行或租赁公司的长期应付款,同时按相同金额确认对该客户的应收账款,造成应收账款的增加。但公司自2016年就开始逐步减少了该销售模式,所以2016年应收账款占资产总额比例有所下降。

润星科技2016年订单增加,致使存货发生较大变动。

润星科技存货主要由原材料、在产品、库存商品及发出商品构成。2016年末存货账面净值28194.48万元,较2015年末存货账面净值18706.80万元增加了9487.68万元,增幅为50.72%。其中,2016年原材料余额较2015年末增加了2424.43万元,主要由于新承接订单量较多所致;2016年发出商品余额为13246.32 万元,较2015年增长了12209.1万元,同比增幅高达1177.1%,系因润星科技向客户发出机器设备后、在收到客户签署的验收单前,将该部分机器设备确认为发出商品致使发出商品余额大幅增加。

润星科技盈利能力突出,业务增长潜力巨大。

随着公司下游以智能手机为代表的消费电子产品外观改革升级,金属外壳以其强度高、外观精美、散热性能好、可回收性强等优势,受到广大消费者的青睐,逐渐成为3C电子产品的时尚标配。金属结构件的快速增长带动了公司主营产品钻攻加工中心销量的提升。润星科技作为国内3C设备行业的领先企业,在数控机床领域耕耘多年,在产品质量和客户口碑具有相当大的优势,近些年来,公司不断优化公司结构,财务状况得到极大改善,盈利能力突出。受益于下游消费电子产品金属化趋势,预计公司未来几年业务增长潜力巨大。

3. 盈利预测

与估值

本次交易方案目前已报证监会并获得证监会行政许可受理通知,我们按照润星科技承诺的利润情况预测合并报表后的盈利情况。

我们假设本次收购顺利进行,润星科技业务2017Q4开始并表,发行股份支付对价以及募集配套融资股票发行价格均为8.88元/股,合计发行3.75亿股,发行后总股本达10.64亿股。