原创声明

| 本文作者金融监管研究院 研究员 张智伟。欢迎个人转发。谢绝其他媒体、微信公众号和网站转载或摘抄。

在传统融资租赁行业之后,多家机构试水互联网消费金融平台Pre-ABS投资,例如今年

6

月份中腾信、中证信用与中航信托联手成功发行“天腾结构化

6

号集合资金信托计划”,并计划后期以此为基础资产发起

ABS

;在此之前,中航信托已设立了一只百亿规模的“

Pre-ABS

基

金”;而在今年3月,江苏银行与德邦证券共同发起设立了一只200亿元规模的消费金融ABS创新投资基金,以Pre-ABS投资和夹层投资作为主要策略。

对于互联网消费金融平台,Pre-ABS可以有效解决平台资金短缺困境,而且部分投资者将更强的风控技术引入了被投平台;对于银行、信托、券商等投资者而言,可以通过

Pre-ABS投资,

布局优质资产,更多渠道参与资产证券化业务。

笔者在咨询部分业内人士后,在原先文章基础上,对Pre-ABS业务重新进行了详细梳理。

一、什么是

Pre-ABS?

二、

传统

Pre-ABS

案例:融资人为融资租赁公司

1.信托公司为融资租赁公司提供

Pre-ABS

投资

2.通过银登中心挂牌转让实现

Pre

融资,资金方可以是银行、券商资管等

3.与增量私募

ABS

模式比较

三、

非持牌消费金融平台利用

Pre-ABS

融资

1.互联网消费金融平台陷入冰火两重天境地,部分平台吸引

Pre-ABS

投资

2.互联网消费信贷增量资产证券化

四、万达发起国内首例

Pre-REITs

,转让加回购保障投资者收益

五、中介机构的机遇

一、Pre-ABS:为

ABS

基础资产的形成提供资金,投资人包括信托、基金、银行等

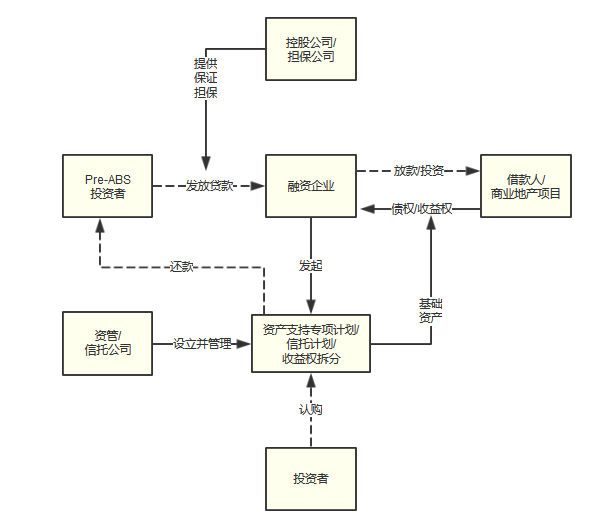

Pre-ABS投资是指

为资产证券化的原始权益人形成基础资产提供资金,并以资产证券化募集的资金作为回款的一种投资方式。

Pre-ABS发起时间

在

ABS

之前几个月,

资金提供方

包括信托、

Pre-ABS

投资基金、商业银行以及众筹产品等。与

ABS

相比,

Pre-ABS

投资人可以全程参与基础资产的形成、特殊目的载体设立、

ABS

产品发行等过程。

交易结构

设计上,Pre-ABS通常会设置多重风控和还款保障措施:除对基础资产形成过程进行监控外,还会在放款阶段引入第三方提供担保、将基础资产如应收账款做质押、要求融资人做回购承诺等。

还款来源

主要是ABS募集资金和债权回款。

融资租赁公司的资金主要来源于股东和银行贷款,融资渠道比较单一,因此资产证券化或类资产证券化成为融资租赁公司重要的融资渠道。场内资产证券化角度:自2014年交易所

ABS

改为备案

+

负面清单制度后,融资租赁

ABS

一跃而起,成为融资租赁公司的重要融资渠道,并且成为交易所

ABS

主要构成。

2015

年交易所融资租赁

ABS

规模

614

亿元,

2016

年

1040

亿元。

发起资产证券化前的Pre-ABS投资资金也成为部分融资租赁公司的融资渠道。

1.信托公司为融资租赁公司提供

Pre-ABS

投资

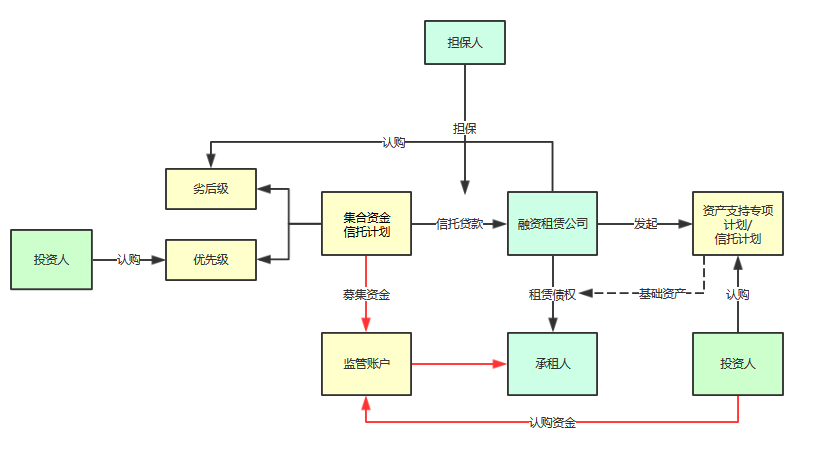

浙金·易鑫租赁

Pre-ABS

项目集合资金信托计划

以浙金·易鑫租赁

Pre-ABS

项目集合资金信托计划为例,首先由浙金信托发起成立集合资金信托计划,其中优先级信托份额规模不超过

8.34

亿元,劣后级信托份额规模

1.66

亿元,劣后级由融资人即融资租赁公司认购。

信托计划成立后,向融资租赁公司发放信托贷款,融资租赁公司用这笔信托资金向消费者

/

承租人发放借款或租赁款,形成租赁债权。融资租赁公司以租赁债权为基础资产,发起资产证券化,资产证券化募集资金首先用于偿还信托贷款。

信托计划期限为4个月,预期年化收益率为

5.3%-5.5%

。底层融资人易鑫融资租赁主体评级为

AA

级。此前融资人已做过

6

期交易所

ABS

,

3

期私募

ABS

,并且正在申报额度为

20

亿元的交易商协会

ABN

。

这个案例中,信托计划采取的

风控措施

包括:计划发起阶段,由融资人购买劣后级,为优先级投资者提供信用增级。发放信托贷款阶段,设立监管账户,对信托发放资金用途进行监管,由于本案融资租赁公司为汽车租赁公司,信托计划发起人对车贷进行贷前贷后审查;并且由融资人大股东为本次融资提供保证担保;

将融资租赁债权进行质押,在

ABS

获准发行后解除质押。

ABS

发起阶段,将

ABS

回款打入监管账户,用于偿还信托贷款本息。

查询公开资料,融资人为融资租赁公司的还有中建投信托于2016年下半年发起的“涌泉

29

号狮桥

Pre-ABS

集合资金信托计划”、“涌泉

33

号(宝信

Pre-ABS

)集合资金信托计划”、“涌泉

58

号(汇金租赁

Pre-ABS

)集合资金信托计划”等产品。

其中,融资租赁公司此前都发过交易所

ABS

。

2.

通过银登中心挂牌转让实现

Pre

融资,资金方可以是银行、券商资管等

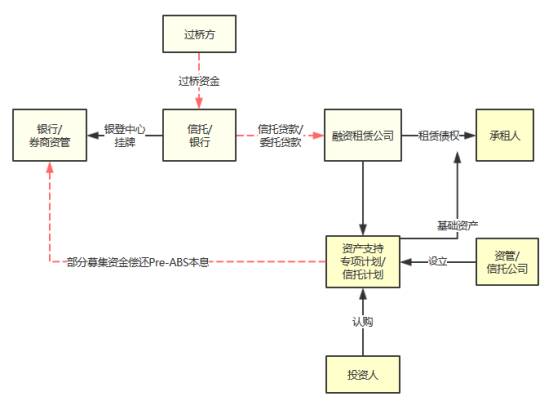

部分融资租赁Pre-ABS通过银登中心挂牌方式获得资金,摘牌方除银行外也可以是券商资管等,券商资管在银登中心开户后可以摘牌。

在

资金流转层面

,分为先款后投(即资方先放款,再形成基础资产)和先投后款两种模式。通常情况下,在先款后投模式中,资方较少,融资人会和资方提前确定基础资产标准;在先投后款模式中,资方较多。

具体操作中,为了确保ABS款项专门用于偿还

Pre-ABS

,通常会采取两方面保障措施

:交割确认函的约束:在

Pre-ABS

产品说明书中约定,

ABS

募集金额达到足额后,

Pre-ABS

资方才签署交割确认函,将

Pre-ABS

的资产转让给

ABS

;

ABS

计划说明书:

ABS

的计划说明书中会注明底层资产中哪些来自

Pre-ABS

,

ABS

的资产买卖协议中也会注明

ABS

成立后部分募集资金转给

Pre-ABS

账户。

3.

与增量私募

ABS

模式比较

这种模式中,在通道金融机构放款之前,授信银行需要给予拆放/存放资金作为质押。而且整个环节涉及通道银行自营账户,信托账户,授信银行自营账户,以及劣后资金认购方

/

代持方所有帐户可以做到

T+0

划转,保证通道信用风险最小化,交易结构流程通畅。

与增量私募ABS相比,

Pre-ABS

的缺点

在于融资租赁企业发起场内

ABS

需要一定的时间,

ABS

募集资金到账在资方放款之后,资方要承担更大的风险。

此外,民营银行也开始参与融资租赁行业Pre-ABS投资,例如今年

3

月,力帆租赁宣布获得四川首家民营银行新网银行

2

亿元额度的

Pre-ABS

消费信贷授信,用于发放汽车金融业务。

三、

在融资租赁等传统企业利用Pre-ABS融资后,非持牌消费金融平台正开拓

Pre-ABS

融资渠道

小贷公司

:

小贷公司的主要监管文件为央行和银监会2008年出台的《关于小额贷款公司试点的指导意见》以及各地金融办出台的相关规范。

小贷公司定义

为“由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司”;

资金来源

方面,小额贷款公司的主要资金来源为股东缴纳的资本金、捐赠资金;以及来自不超过两个银行业金融机构的融入资金,并且小额贷款公司从银行业金融机构获得融入资金的余额,不得超过资本净额的

50%

;

审批机构

上,小贷公司主要由地方金融办批准设立;

业务范围

上,小贷公司主要在本省的县域范围内开展业务,这也是小贷公司与网络小贷的主要区别之一;

放款额度

上,同一借款人的贷款余额不得超过小额贷款公司资本净额的

5%

;

小贷公司开展网络小贷业务,需要另行申请

。

网络小贷

:网络小贷尚未全国性的规范文件。

以上海市金融服务办公室2016年

12

月出台的《上海市小额贷款公司互联网小额贷款业务专项监管指引(试行)》为例,

小额贷款公司互联网小额贷款业务被定义

为“小额贷款公司主要通过网络平台获取借款客户,综合运用网络平台积累的客户经营、网络消费、网络交易等行为数据、即时场景信息等分析评定借款客户信用风险,确定授信方式和额度,并在线上完成贷款申请、风险审核、贷款审批、贷款发放和贷款回收等全流程的小额贷款业务”;在

资金来源

方面,网络小贷公司参照小贷公司进行管理,并且明确禁止通过互联网小额贷款平台进行非法集资和吸收公众存款、禁止通过互联网小额贷款平台为本公司融入资金、禁止未经批准同意开展信贷资产转让及相关业务;在

放贷业务

上,

网络小贷可以在全国跨区域开展业务,这也是网络小贷牌照备受关注的原因之一

,在

放贷额度

方面,借款人为自然人的,上限原则上不超过人民币

20

万元;借款人为法人或其他组织的,上限原则上不超过人民币

100

万元;在

申请资质方面,要求更为严格

,例如上海市规定,“本市开展互联网小额贷款业务的小额贷款公司,主要发起人应为稳健经营且主要经营指标在国内排名靠前的互联网企业,或有互联网平台资源支撑的全国性大中型企业(集团)。主要发起人应在中国境内具有长期从事互联网相关业务的经验。”

网贷平台

:主要监管文件为银监会2016年颁发的《网络借贷信息中介机构业务活动管理暂行办法》。

对

网络借贷、网贷平台定义

为:“网络借贷指个体和个体之间通过互联网平台实现的直接借贷”、“网络借贷信息中介机构是指依法设立,专门从事网络借贷信息中介业务活动的金融信息中介公司。该类机构以互联网为主要渠道,为借款人与出借人(即贷款人)实现直接借贷提供信息搜集、信息公布、资信评估、信息交互、借贷撮合等服务”;

网贷平台只是作为中介机构,不能为自身融资、也不能发放贷款,主要监管机构为工商登记注册地地方金融监管部门。

1.互联网消费金融平台正陷入冰火两重天境地

一方面是平台监管趋严、资金受困:

近日,有自媒体文章称部分现金贷平台急缺资金,甚至已快弹尽粮绝;而且在资产证券化市场,监管越来越严,消费金融发起ABS逐渐收紧。同时,

6

月底上海某家从事现金贷业务的公司收到相关部门下发的《责令整改通知书》,要求其在取得相关业务主管部门批准前,“停止以任何方式开展发放贷款及相关咨询活动”、“立即关闭所有线上及线下开展放贷业务的相关渠道”,网络小贷牌照越来越被关注。

但另一方面,部分平台则从资产、资金两端下手

,资产端着力开发场外

ABS

,

4

月份

51

人品贷联合京东金融发行

1.6

亿元规模的场外

ABS

、

6

月份瓜子二手车联手百度金融成功发行场外

ABS

。

2017

年以来,发起

ABS

的消费信贷平台主要以发放个人消费贷款、汽车贷款业务为主;部分平台有消费场景。

资金端则引入多家

Pre-ABS

投资基金

,

3

月份江苏银行联合德邦证券发起

200

亿元规模的

Pre-ABS

投资基金专注互联网消费信贷资产投资,

6

月份中腾信联手中证信用、中航信托成立“天腾结构化

6

号集合资金信托计划”,资金用于向中腾信推荐的工薪阶层借款人发放小额消费借款,形成消费金融资产,未来根据实际情况发起

ABS

。此外,还有阳光保险投资设立的阳光证券化基金等。这些机构除从事

Pre-ABS

投资外,也会进行

ABS

夹层投资。

消费金融领域,Pre-ABS投资者可以全程参与贷前贷中贷后监控,确保基础资产质量,期限也比较短,大部分在一年以内。

2017年发行

ABS

平台不完整名单(根据公开报道梳理)

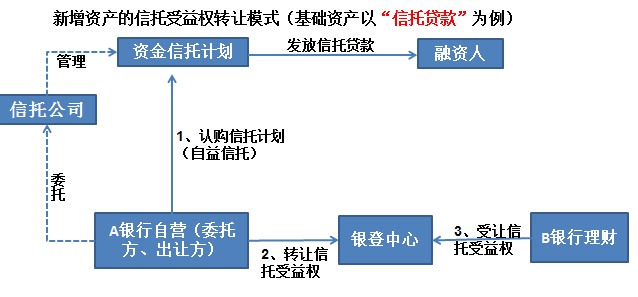

2.

除传统的

Pre-ABS

结构外,京东金融还在

2016

年底发起了首单消费信贷增量资产证券化

2016年

12

月,“京东·中腾信信贷资产证券化产品”通过京东

ABS

云平台发行,发行规模

5.89

亿元。这单场外

ABS

的特点不仅在于京东为中腾信提供信托资金,形成基础资产;而且在回款环节,也

不同于此前由融资人发起

ABS

,再将

ABS

募集资金还给

Pre-ABS

投资者,而是由京东金融将信托受益权进行拆分转让,实现回款。