作者:中债资信地方政府及城投行业研究团队

-

抚顺城投提前偿还“14抚顺城投小微债01”获通过并与本溪城投及登封城投分别拟就“12抚顺城投债”、“11本溪债”和“14登封债”提前兑付事项召开债券持有人会议。

-

地方债发行:(1)上周共有河北、福建和青岛3个省市级政府发行地方债,累计发行规模825.21亿元,其中,新增债券586.25亿元,置换债券238.96亿元。(2)根据已公告信息,截至本周四(7月27日)四川计划发行地方债300.00亿元,均为置换债券。

-

城投债发行:(1)上周城投债发行规模环比下降65.46%,发行速度较前一周大幅放缓;AA+、AA城投债期限加权平均利差较前一周均有不同程度上浮。(2)本周城投债待发行规模290.20亿元,期限主要集中于5~7年期。

抚顺城投提前偿还“14抚顺城投小微债01”获通过并与本溪城投及登封城投分别拟就“12抚顺城投债”、“11 本溪债”和“14登封债”提前兑付事项召开债券持有人会议

要闻简述

近期,抚顺市城建投资有限公司(以下简称“抚顺城投”)公告称,审议通过

了《关于提前归还“2014年第一期抚顺市城建投资有限公司小微企业增信集合债券”募集资金的议案》,其6亿元小微增信集合债“14抚顺城投小微债01”提前兑付议案获通过,并在同日公告拟提前偿付2012年公司债券(简称“12抚顺城投债”/“12抚城投”,债券余额10.5亿元),拟于8月18日召开债券持有人会议,审议表决相关议案。其中,含上述两支债券在内,目前抚顺城投尚未兑付的债券共5支,待还本金总额46.50亿元,均保持正常付息和兑付纪录。同时,本溪市城市建设投资发展有限公司(简称“本溪城投”)也公告拟于2017年8月25日召开2011年本溪市城市建设投资发展有限公司公司债券2017年第一次债券持有人会议,审议表决《关于提前归还“2011年本溪市城市建设投资发展有限公司公司债券”募集资金的议案》,债券余额20.00亿元。登封市城市开发建设投资有限公司(以下简称“登封城投”)公告称,拟于2017年8月10日前召开2017年第一次债券持有人会议审议表决《关于提前偿还“14登封债”的议案》,债券余额6.00亿元。

中债观点

1、“14抚顺城投小微债01”回购方案成功通过。

“14抚顺城投小微债01”回购方案已获批通过,回购净价为2017年7月17日中债估值到期收益率4.8849%对应的净价100.1953元,并在回购当日支付应计利息。这是2017年继“14富阳债02”按估值进行回售首单成功后又新增一单。

2、本周再新增3家拟提前偿还的城投债券,按估值提前偿还或成为主流。

“12抚顺城投债”拟以2017年7月21日中债估值到期收益率5.6201%,对应净价75.0427元回购,并在回购当日支付应计利息,即以市场价回购当期全部剩余债券。“11本溪债”回购净价为2017年7月27日中债估值到期收益率6.1299%对应的净价103.0579元,并在回购当日支付应计利息。“14登封债”拟于2017年12月31日提前偿还本期债券全部未偿还本金以及截至2017年12月30日未兑付的债券利息。从上可以看出,“14富阳债02”回购方案更具有普遍借鉴性,公司按估值回购已成城投债提前偿付的主流,债市收益率上行后再投资风险下降也减轻了提前偿付面临的阻力,未来更多城投债可能多会择选择按照估值提前偿付或置换。

3、正如中债资信此前预计,考虑到2018年6月末为置换债发行最后窗口期,地方政府有动力促成城投债的提前偿还,债券提前回购的事件未来或会逐渐增多,或以政府经济财政实力相对较弱或信用资质较差的城投企业居多。

其中:2016年,抚顺市实现GDP760.30亿元,同比下降7.20%,抚顺市综合财力总比下降1.20亿元;2016年,本溪市实现GDP754.50亿元,同比下降8.80%,本溪市实现一般公共预算收入55.41亿元,其中税收收入36.99亿元,同比下降4.60%。为此,中债资信仍然坚持政府经济财政实力相对较弱或信用资质较差的城投企业提前偿还的可能性较高。

二、上周城投企业重要事件公告

上周城投企业无重要事件公告

1、地方政府债券

发行规模:

上周全国共有河北、福建和青岛

3

个省市级政府发债,累计发行

21

支债券,

发行规模

825.21

亿元

,其中,新增债券

586.25

亿元,置换债券

238.96

亿元(详见表

1

)。

发行利率:

公开发行的地方债发行利率较招标下限大致上浮

43

个

BP

,其中,

2017

年青岛市政府定向承销的专项债券(三期)和

2017

年青岛市政府定向承销的一般债券(四期)发行利率较招标下限上浮幅度较高,均达到

57

个

BP

。

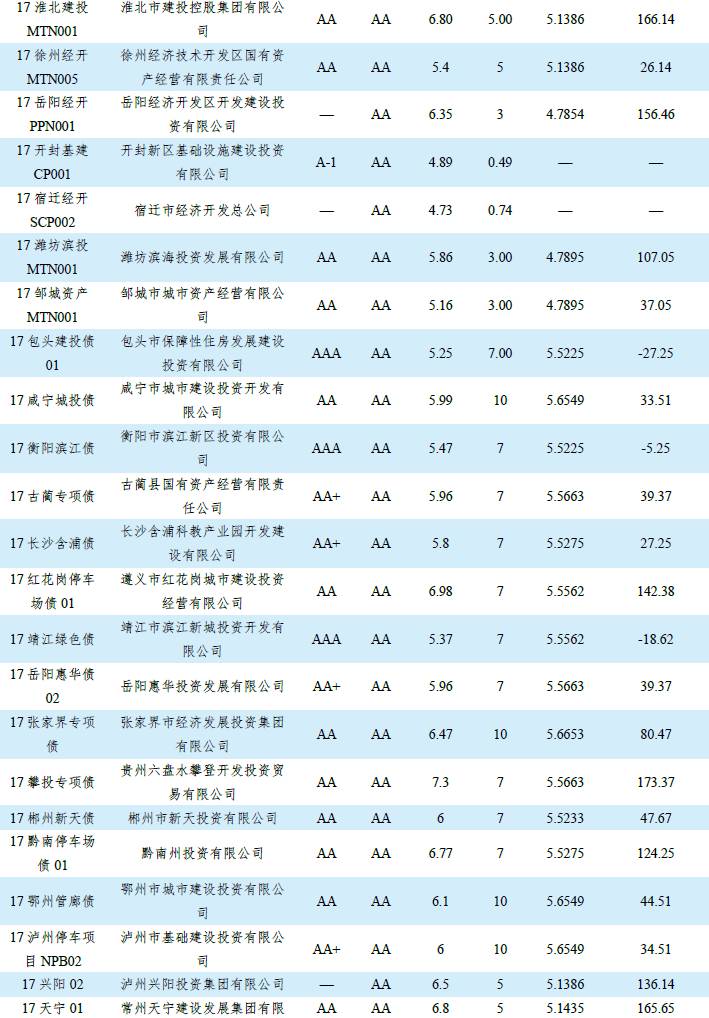

2、城投债券

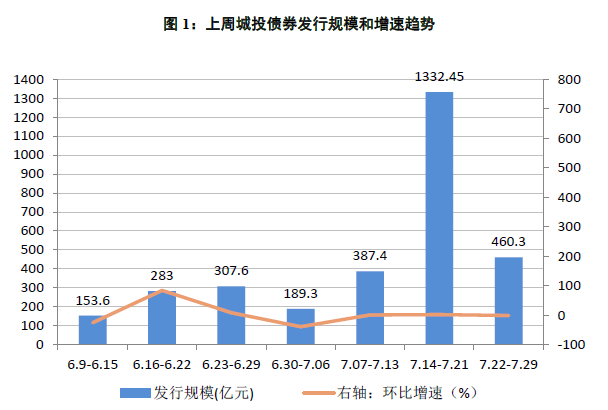

发行规模

:

上周总计发行城投债券

57

只,发行规模合计

460.30

亿元,

环比下降65.46%,

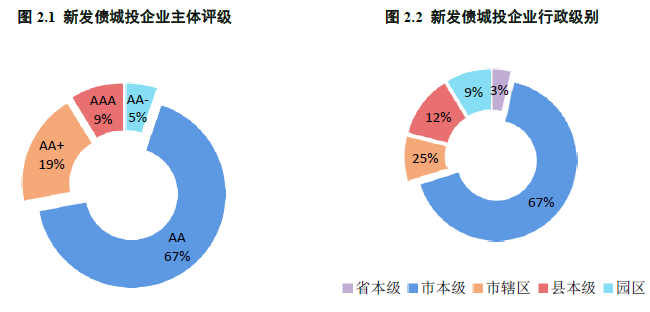

城投债发行速度较前一周有所放缓。分级别看,上周发债企业级别以

AA

为主,占比为

67%

;分行政等级看,市本级和市辖区城投企业发行债券只数占比分别为

67%

和

25%

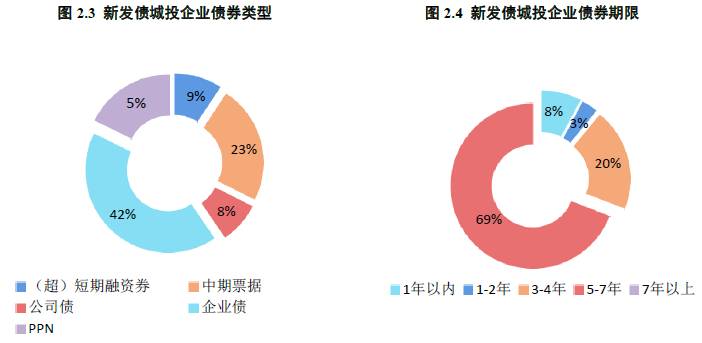

;分债券类型看,企业债和中票发行规模分居前两位,占比分别为

42%

和

23%

;分期限看,上周城投债发行期限以

5~7

年为主,占比达到

69%

(详见图

1

和图

2.1~2.4

)。

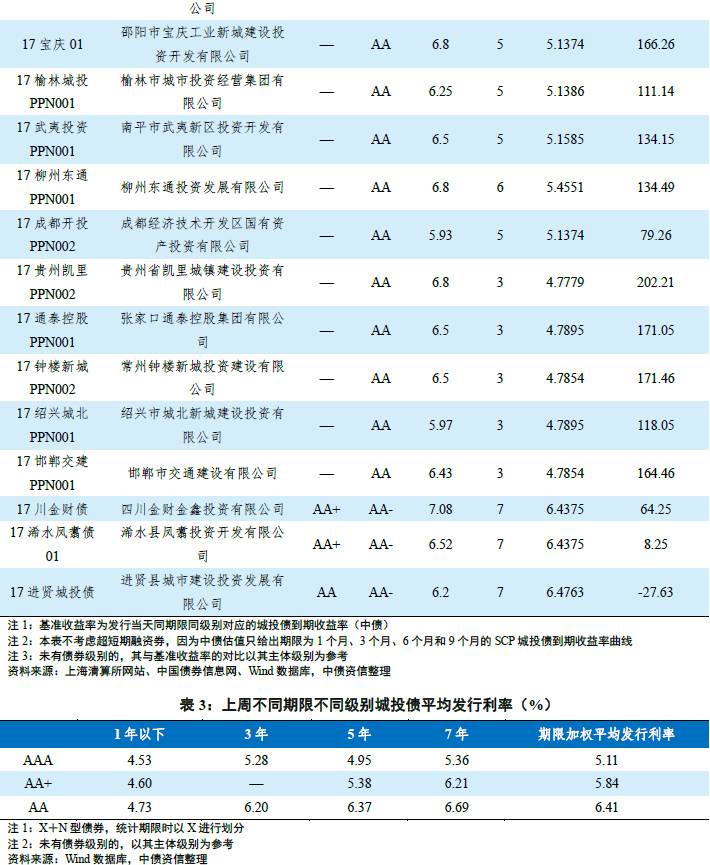

发行利率

:

上周

AAA

城投债期限加权平均利率为

5.11%

,与上周持平;

AA

+城投债期限加权平均利率为

5.84%

,较前一周上浮

27

个

BP

;

AA

城投债期限加权平均利率为

6.41%

,较上一周小幅上涨

21

个

BP

。其中,“

17

钟楼新城

PPN002

”、“

17

通泰控股

PPN001

”、“

17

攀投专项债”、“

17

宝庆

01

”等债项发行成本较基准收益率上浮较多(详见表

2

和表

3

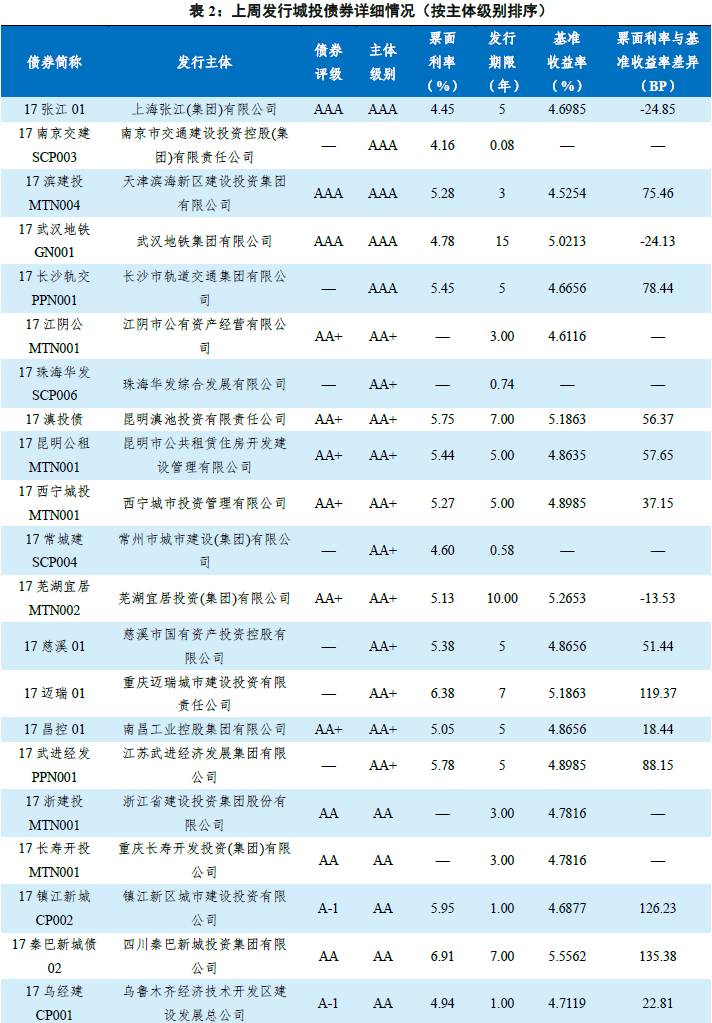

)。

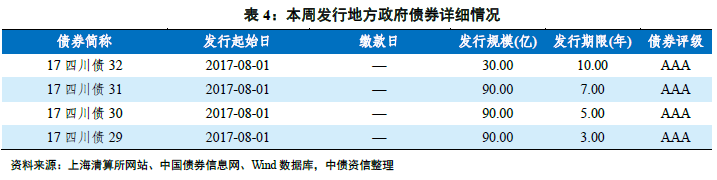

1、地方政府债券

截至2017年7月27日,本周仅四川将发行地方政府债券4只,发行规模合计300.00亿元,均为置换债券。(详见表4)。

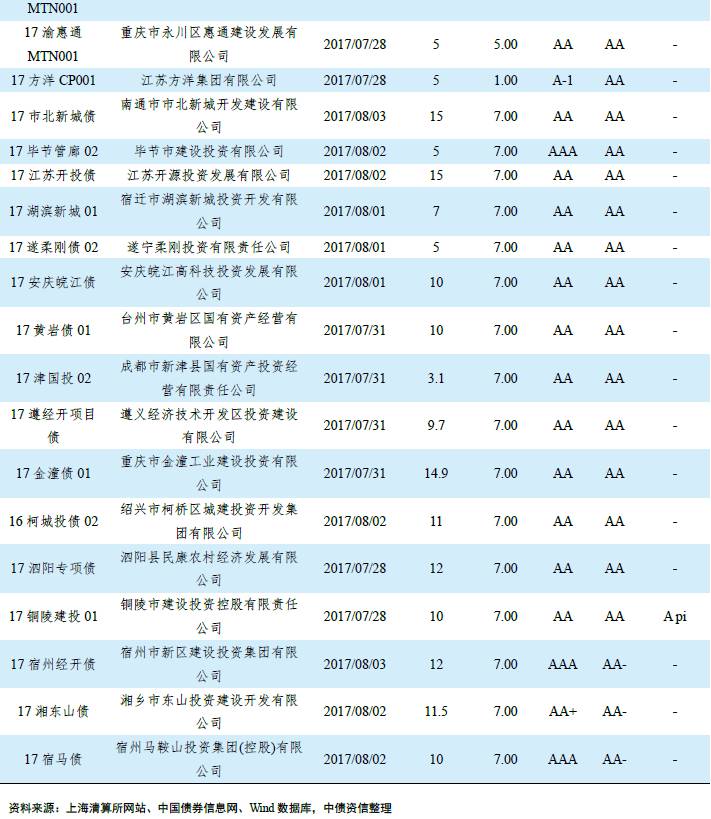

2、城投债券

截至2017年7月27日,本周已公告将发行的城投债券总计34只,合计290.20亿元(详见表5)。

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出。在任何情况下,我司及分析师对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

本报告版权归中债资信评估有限责任公司所有,未经许可任何机构和个人不得以任何形式翻版、复制和发表。如为合理使用的目的而引用本报告中的定义、观点或其他内容或刊发本报告,需注明出处为中债资信评估有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。我司对于本声明条款具有修改和最终解释权。

转载需注明来源为“中债资信”或联系本微信号。