有些公司(不管是上市公司还是非上市公司)的生意注定是做不下去的,必须转型才有生存的可能。转型就是一次涅槃,不管描述的多么动听和完美,转型本身就是重大的风险,一般来说,多数的转型不会成功。今天的故事主角就是这样的类型,一上市就面临着转型,或许它的上市时间是错误的。

Chegg是总部位于加州Santa Clara的一间致力于为学生提供综合服务平台的公司。Chegg于2001年由Iowa州立大学的三位学生创立。其名字来源于“先有鸡还是先有蛋”的简单话题,起名的灵感来自于创立者毕业后的“没有工作经历就无法找到工作,不工作就没有工作经历”的个人经历。Chegg在成立之初的商业模式非常简单,购进大量课本教材,然后低价租给学生使用,使用UPS快递完成服务。

无论是创立者,还是后来进来的VC,Chegg的使命一直是颠覆原来的教材行业,降低美国大学生和高中生的教材使用成本。然而,这是一件异乎艰难的任务。

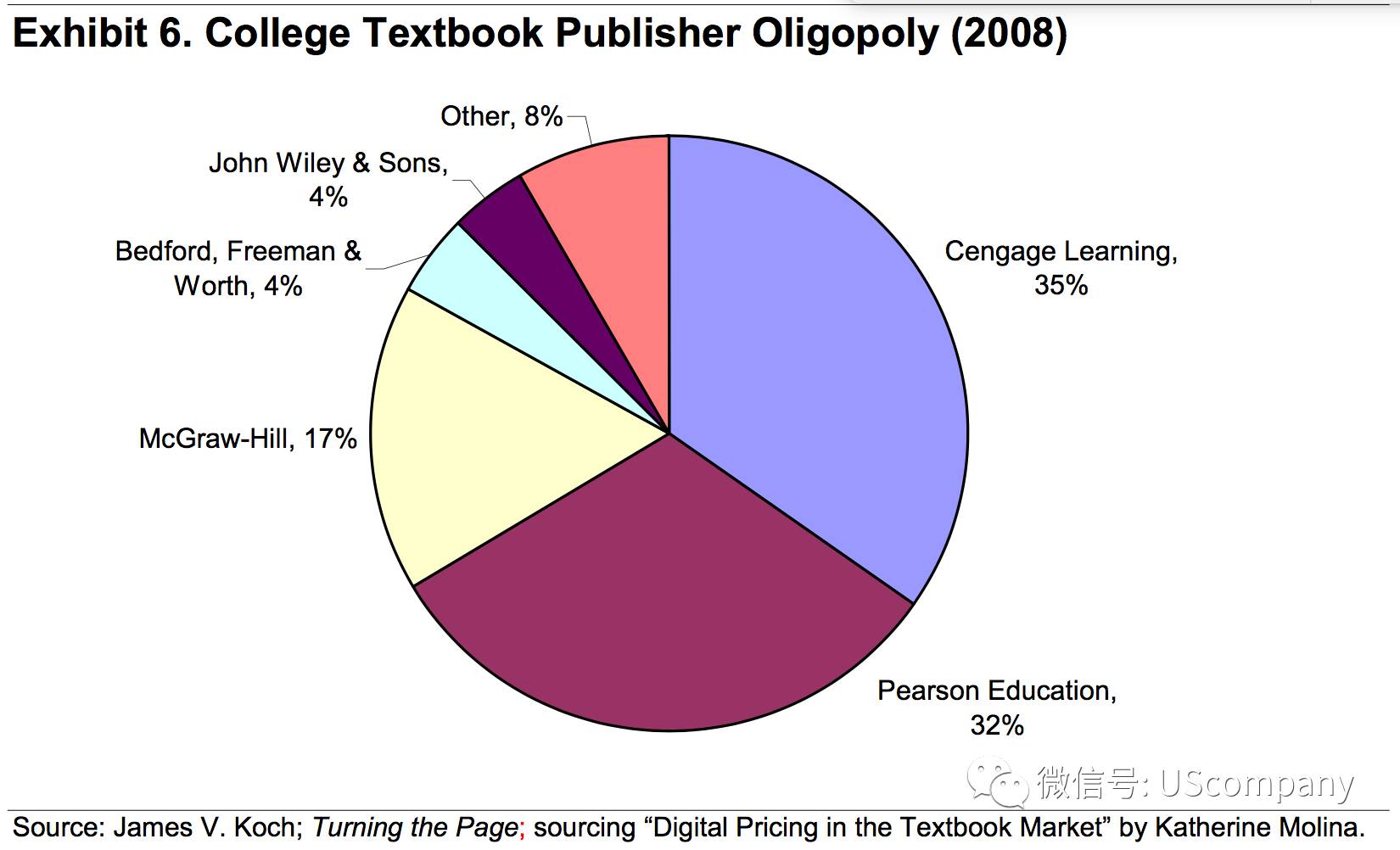

和医疗行业类似,教材行业的最终消费者---学生对于教材没有可选择的权利。教材行业由学校的教职员工与出版社商定出版,学生付费购买。教材行业的上游基本被几大出版社寡头控制,其他进入者面临着极高的各种壁垒,尤其是教职员工与各大出版社之间的密切关系。这也是美国教材价格不断飞涨的核心原因。

教材零售的终端,有校园的各种书店,还有各种财大气粗的全国连锁书店(如

Barnes & Noble

),还有亚马逊和谷歌这种巨头。

Chegg

的颠覆使命,在它创立后的十多年依然看不到太多曙光。而且,反而有更加价格激进的参与方出现,这使得

Chegg

的发展并不顺利。无论在实体教材和电子教材领域,

Chegg

的租赁价格都不是最便宜的。这家在互联网泡沫破灭之后成立的公司,直到它

2013

年

11

月挂牌,经营都是平平,谈不上有多少亮点。

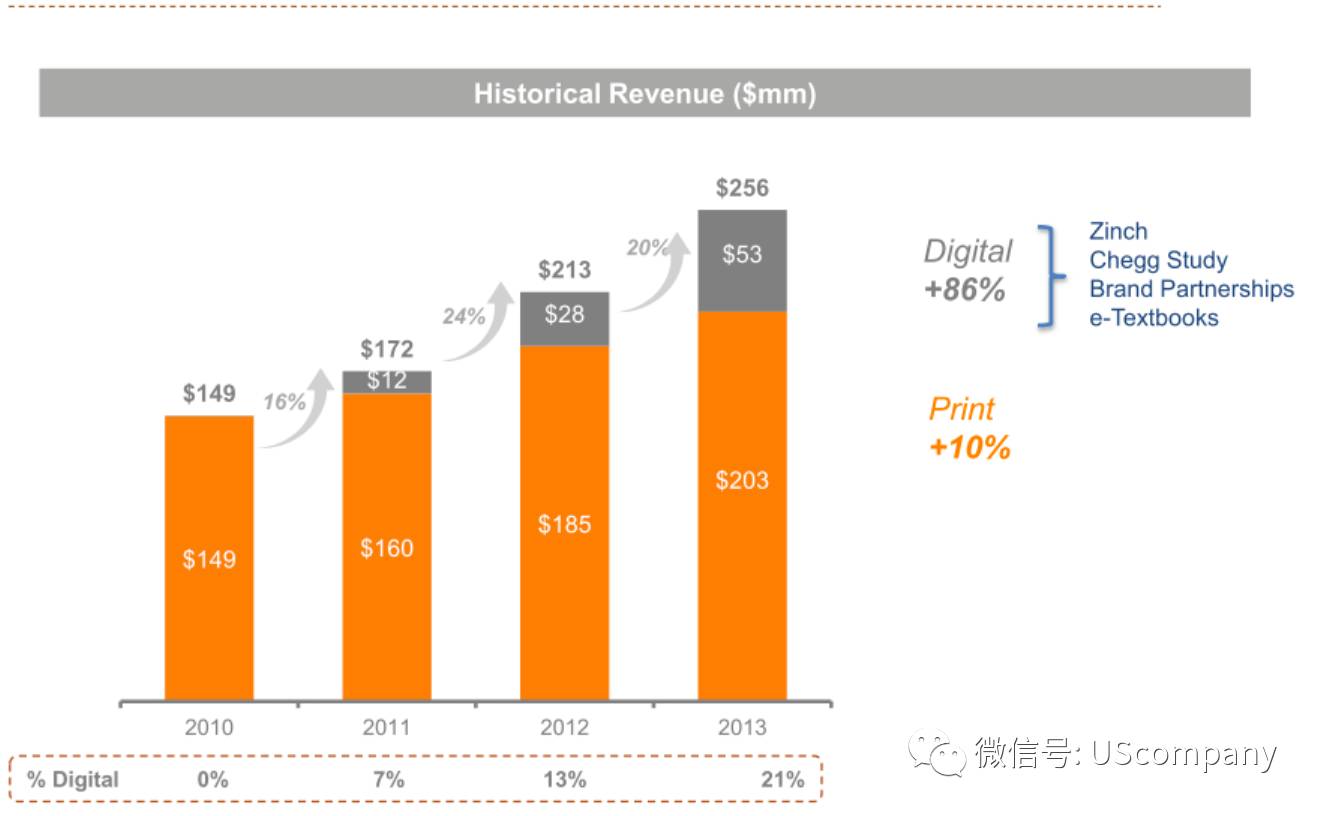

Chegg上市的2013年,收入实现为2.56亿美元,其中79%为传统的教材租赁,而这部分业务的毛利率在10--15%之间,并且需要大量的资本投入购置新教材或者二手教材),这导致公司的运营利润率一直亏损,净利润亏损,公司的自由现金流长期为负。可以这么说,教材租赁这个生意,对于Chegg来说,既做不大,又在财务上没有任何可行性。如果坚持教材租赁这个业务的原有模式,Chegg基本就是死路一条。

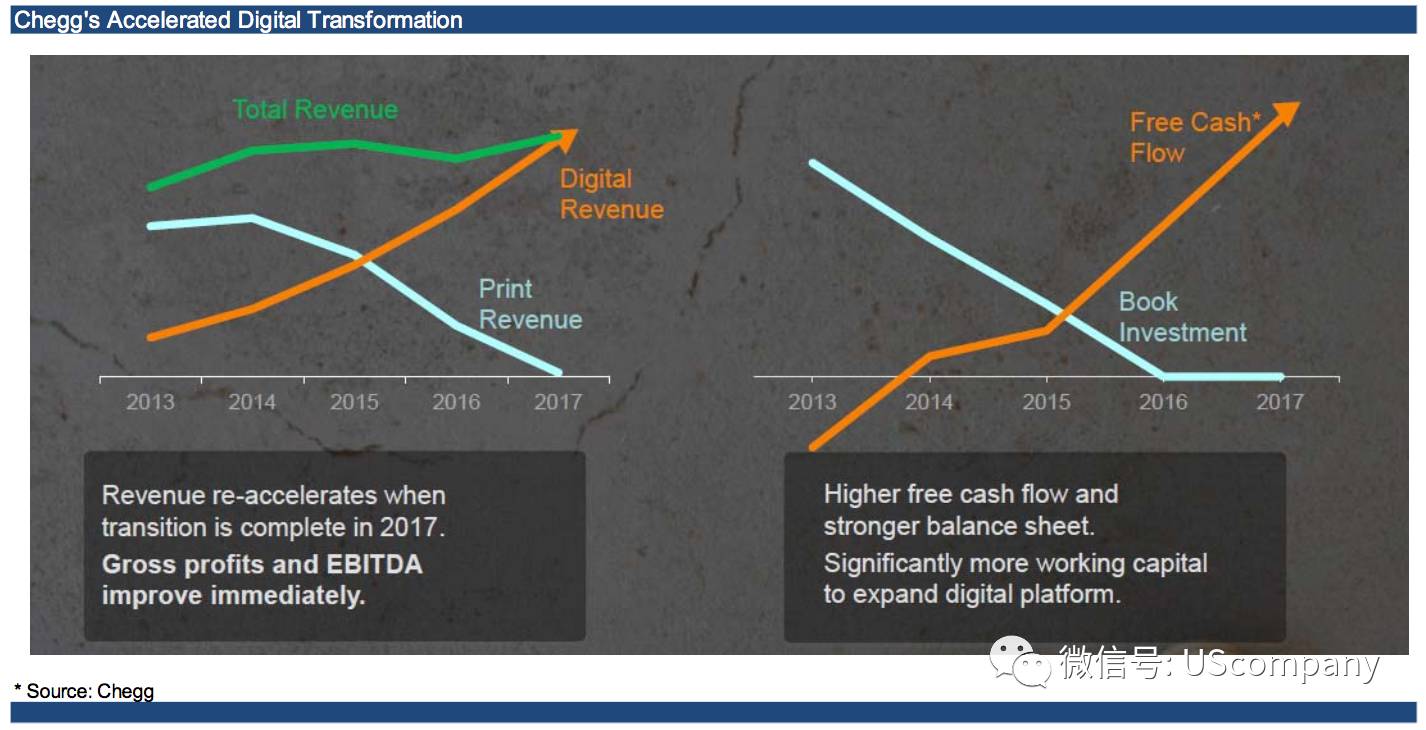

颠覆的使命破碎了,转型迫在眉睫。2010年,Chegg迎来了新的CEO,这就是Rosensweig。这位CEO曾任职于多家公司,在2002至2006年,Rosensweig任职于雅虎公司的COO。从2010年开始,Chegg开始了转型之路。Chegg的转型方向可以用下面两张图来表示,不断降低实物教材的租赁业务的收入,同时,公司不再采购实物教材,全面转向数字收入,由此,从低毛利率、高投入、负FCF的实物教材租赁业务转向高毛利率、轻资产、高回报的数字领域。