“资金荒”来袭!

最近一段时间,银行理财经理的销售电话比原来勤了很多,王女士前一笔100万元理财产品刚刚到期,便马上陷入理财经理的“围攻”中。

100万的理财产品到期如果续买,理财经理会立马赠送500元手机充值卡,而在去年这个时候,还只是赠送200元充值卡。如果追加至500万理财产品,还能送7天巴厘岛度游套餐一份。

银行端午节送粽子,外加赠送不同样式的银行纪念币。除了这些“小惠小利”,还有理财产品的花样营销,例如北京银行在端午节推出特供理财产品“端午盈金”98天保证收益,年化收益4.0%-4.1%。

一路飙升的理财年化收益率价格让客户心动。王女士在光大银行上一笔半年期、50万元起购的理财产品,年化收益率已经从4.6%上涨至100万元起购、年化4.9%;而记者从兴业银行内部了解到,从2017年年初至今该行理财价格已经上涨约100个BP。

客户可能并不知道,银行过去一段时间对理财资金“望眼欲穿”已经反映到了对理财经理的绩效考核上。零售银行正在向自家理财产品倾斜,这使得银行理财经理的工作也发生微妙转变。

“以前卖理财是没有任何奖励的,今年以来行内绩效改革,规定卖某些理财会给理财经理营销积分,积分直接与奖金挂钩。对于行外吸金还有特殊奖励。”招商银行一位理财经理告诉记者。

近期理财收益率上涨已经成为不争的事实。

根据普益标准监测,5月13日-5月19日,318家银行共发行了1925款银行理财产品,封闭式预期收益型产品平均收益率为4.39%,较上期上升0.04个百分点。而在2016年11月,410家银行发行了8294款银行理财产品,封闭式产品平均收益率为3.73%,半年内上升了近20%。

实际上,端午过后无论是规模较小的农商行、城商行,还是全国性股份制商业银行,理财产品收益率破5%已经不罕见。

以北京农商行“金凤凰理财”2017年稳健富荣207期固定收益型人民币理财产品为例,认购起点金额100万,年化收益率为5.20%。5月10日以来发行的“凤凰花”系列产品中,年化预期收益率超过5%的共计达到10款,其中收益率5.2%、5.1%的各一款,5.05%的一款,5%的共七款。

全国性股份制商业银行中,兴业银行一款在售的80天期非保本产品,预期年化收益率已经达到5%。

相对于力求稳健的客户,各家银行也纷纷上调了存款利率。为了使客户资金黏住不跑,一些银行还下调了活期存款利率。北京某银行理财经理指出,该行大额存单在定期的基础上浮40%;还有类似于大额存单的定期存款“安享盈”利率也可以最高上浮40%,即在利率1.95%的基础上往上升。

此外,“宝宝类”理财产品和货币基金的收益率也在不断攀升。今年以来,天弘余额宝货币基金的7日年化收益率从3.3%左右升至4%以上,创下2015年6月以来新高。数据显示,截至5月底,有86只货币基金的年化收益率超过4%。

收益率提高的背后是货币市场利率的全面攀升。今年以来,隔夜SHIBOR(上海银行间同业拆放利率)从2%左右升至2.6%,7天SHIBOR从2.4%左右升至2.85%,一年期SHIBOR从3.4%左右升至4.34%左右,这显示出当前银行体系的流动性处于偏紧状态。

社科院金融研究所银行业研究室主任曾刚对第一财经指出,目前整个资金市场利率水平往上走,理财产品利率水平市场化程度高,反映出整个市场资金面的状况。

3月以来,银监会密集发布监管新规,清理金融杠杆。央行有意抬高市场利率,倒逼银行去杠杆。在货币政策和行业监管的同时挤压下,银行资金十分吃紧,此前拼命加杠杆的中小银行现在甚至处于无米下锅的尴尬境地。

某股份制商业银行私人银行内部人士对记者表示,他们在与信托做业务沟通时发现,信托公司拿到资产价格越来越高,价格上扬与年初比非常明显,反映出资金成本提高。而且信托公司手上的资产与之前相比更多了,他们现在担心的是“消不掉”,而不是“不够消”,这与去年截然相反。去年是“资产荒”,将资产价格压的很低,但现在价格底部已经过,很多项目方谋求银信合作,价格越拉越高,导致“资金荒”。

银行的策略是价格战,记者了解到,目前一些理财产品利率没有价格优势的银行,只能打“服务牌”。

金融业面临去杠杆,在资产端还未到期、银行又不准备缩表的情况下,一些负债陆续到期后,同业、期限错配的缺口只能用其他负债来填补。如果负债争夺比较激烈,就只能发行较高收益率的产品,这是近期理财价格上涨的根本原因。

曾刚也指出,资金链紧张是一方面,银行理财资管、同业业务交易过程中存在错配,资产端期限相对较长,例如2-3年,在到期之前银行不能够变现。另一方面,资产端配置了债券,银行在预期未来趋势反转的情况下不愿意变现。

因此,银行唯有以更高利率的水平借钱融资,例如发行更多的同业存单与理财产品。同时资产端配置的收益率上升,也给银行提高理财收益率以可能性。

发债利率超过贷款利率:危险的6月钱荒就要来了!

中期票据自2008年面世以来首次超过同期贷款利率,银行及类银

行金融机构的利率即将进入快速上升通道。警惕6月钱荒,企业应尽早准备好多元化的融资渠道。

一、中票利率首次高于贷款利率

在“去杠杆”和“严监管”的高压下,中国信用债发行成本已超过同期银行借贷成本,令传统的银行贷款对企业的吸引力加强。彭博汇编数据显示,中国AAA级5年期中期票据收益率目前报4.9832%,而7年期收益率为5.0103%,均高于中国央行公布的金融机构5年以上人民币贷款基准利率4.90%,该利率已一年多来未变。

这也是中期票据自2008年面世以来首次超过同期贷款利率。

而由于今年将有巨量信用债到期,中国企业融资从发债切换到银行贷款的趋势或将变得更加明显。中国境内债市年内将有近3万亿元人民币信用债到期,其中5月份到期规模接近5600亿元,是有史以来最大规模的月度到期量。

“大多数企业借债都是要还旧的,目前很多企业也在调整负债结构,逐步从直接融资转回间接融资,” 中信证券固定收益研究主管、前央行官员明明对彭博表示。

二、贷款利率未大幅上升,但只是暂时

1季度金融机构人民币贷款加权平均利率上升至5.53%,较2016年4季度的5.27%上升26bp,但与大家的感觉却有所差异,

虽然1季度货币市场和债券市场利率上行很快,但银行贷款利率却像蜗牛一样却没啥反应。

1季度贷款加权平均利率上升的原因主要在于票据融资利率的上升,上升了87bp,一般贷款利率上升速度的确还是慢。

但随着“去杠杆”的推进和监管层对影子银行监控的加强,银行自身的融资成本也在增加。这势必会让银行设法将成本转嫁到实体经济,造成企业的贷款成本上升。

银行7天期回购利率目前处于两年高位附近;1年期上海银行间拆借利率(Shibor)5月下旬更是有史以来第一次超过4.30%的1年期贷款基础利率(LPR)。

招商证券首席固定收益分析师徐寒飞称,代表实体经济融资需求的LPR利率和代表金融市场融资成本的Shibor出现倒挂,

说明“去杠杆”目前仅发生在金融体系,还未传递到实体经济层面,未来实体经济融资成本可能会“猛烈上升” 。

贷款成本尚未大幅上升的主要原因是:

1.我国的货币政策传导机制决定的,货币市场利率要传导至实体经济不像美国那么迅速。

这火要先烧货币市场、债券融资、票据融资及其他理财等非标表外融资,等外围烧的差不多了,再会延至最庞大的贷款融资。

2.预期因素很关键。

无论从银行角度,还是从企业角度,1季度之所以贷款利率上行幅度较小,因为预期不够稳定,在未来货币政策利率走向上仍有一定分歧。

不过5月份来已形成稳定预期。

3.过了1年贷款发放最多的月份。

或是银行开门红的惯例,或是市场惯例,每年的1月份是贷款发放是1年中最多的月份,随后月份便新增贷款量便大幅下降。因而在2-4月份,纵使资金紧张,

企业端由于需求下降,忍耐度上升,对贷款利率仍把控的比较严格。

三、银行贷款利率在六月即将进一步上升

贷款融资成本显示的是实体经济资金紧张状况,是长期因素。

有市场利率上升时,银行首先会选择通过债券、票据及理财等表外融资方式满足企业融资需求,表现为除银行贷款以外其他融资渠道的量的增加,等火烧的差不多的时候就会急剧下降。

所以当其他融资渠道“先扬后抑”时,火该烧到银行贷款了。就好像蓄水一样,当其他容器装的越来越满时,突然更大的容器发威了,则原来的容器压力便骤减。

3月份委托贷款、信托贷款及未贴现银行承兑汇票较2月份急剧增长,但4月份又急剧萎缩。

这说明:资金紧张局面已经传导至表内贷款,火开始烧到银行贷款了。

当贷款利率以外的融资利率持续上升之时,泄洪的渠道,贷款及类银行贷款就开始体现出优势。

四、警惕六月:钱荒可能再次来袭

6月下旬,是上半年的最后两周,也是中国金融市场习惯性的“资金紧张的时刻”。

由于此前连续几个月央行都收紧货币,所以2013年6月的钱荒有可能会重演。

在2013年6月那场惊天动地的钱荒中,银行间隔夜回购利率曾达到了史无前例的30%,7天回购利率最高达到28%。而此前相当长的时间里,这两项利率往往不到3%。

受那场钱荒的影响,上证指数一度从2013年5月31日收盘的2300点,最多下跌到6月25日的1849.65点,最大跌幅达到19.6%。2013年的6月,股市变成了屠宰场!(见下图)

造成钱荒的重要原因,是银行收紧了流动性。当时的背景跟现在非常相似,都是一波宽松之后,带来很多问题,包括资产价格上涨过快,于是央行开始变脸,收紧流动性。有统计显示,2013年上半年央行通过公开市场操作实现货币净回笼4780亿元。

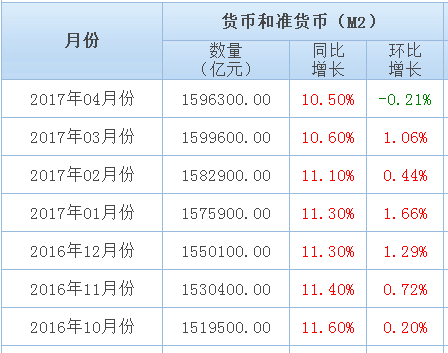

上图就是当时广义货币M2的走势,可以看出从2013年3月之后,央行踩刹车非常明显,M2在四月出现了少见的环比下滑。5月和6月,同比增速继续显著下降,终于在6月闹出钱荒。

上图是最近的广义货币M2的走势,同比增速从2016年11月开始下降,在4月出现了环比下降。

目前,大家正在等着央行公布5月的数据,连续两个月M2环比下降的情况,至少从2008年以来从来没有出现过。如果此次出现,则意味着货币政策紧张程度是空前的。

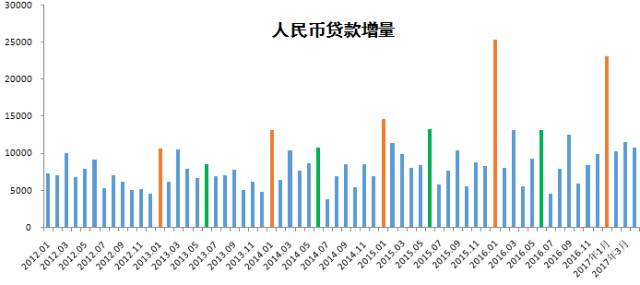

看一下历年,人民币贷款增量的季度节规律,1月份是一年当中增量最大的月份,而6月份一般是仅次于1月份增量最大的月份。

换句话说,

2017年6月份将是今年除1月份外人民币贷款增量需求最大的月份。

受制于银行贷款规模的限制,加上上面分析的资金紧张局面已经传导至表内贷款,

6月份银行贷款融资成本的质的上升已经成为必然及持续趋势。