来源:

体外诊断经销商联盟

作者:阿晨酱

刚刚!IVD上市企业科华生物、西陇科学、复星医药公布了最新财报!

上海科华生物成立于1981年,是国内最大的体外诊断用品基地,同时也是国内第一家在深交所上市的体外诊断企业。

科华生物融产品研发、生产、销售于一体,拥有体外诊断领域完整产业链。公司主营业务涵盖体外诊断试剂、医疗检验仪器、真空采血系统等三大领域。

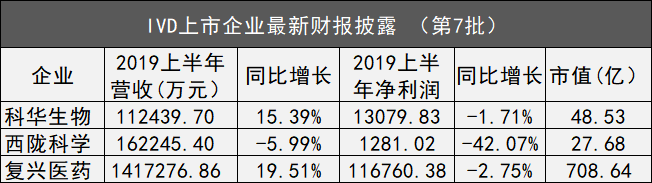

2019上半年科华生物实现营收112439.70万元,同比增长15.39%;实现归母净利润13079.83万元,同比增长-1.71%

■ 具体从销售方面来看:

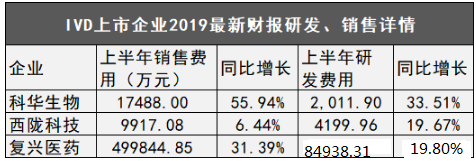

2019上半年,科华生物销售支出17488万元,同比增长55.94%

其中,西安天隆实现销售收入13,604万元,同比增长106.90%;净利润实现4,246万元。

非洲猪瘟”病毒检测相关仪器和试剂产品收入实现大幅增长;

核酸提取及PCR试剂系列中肝病、HPV、优生优育、呼吸道、个体化用药较2018年同期均有一定增长,

其中PCR试剂、核酸提取试剂、PCR设备、核酸提取设备

销售收入同比增长达到100%以上。

科华生物上半年在医院集采、合作共建和区域检验中心业务,实现营业收入2190万元,同比增长358.42%。

另外,2019上半年中科华生物

分别在天坛生物、博雅、双林等超大型客户中标或开始装机,此举对今后该公司试剂导向的业务有积极推动的作用。

上半年中,加快优化分子诊断业务运营体系,积极推动科华分子诊断事业部与天隆科技的全面融合,

聘请天隆科技CEO担任科华生物副总裁,统一负责 分子诊断临床业务。

科华生物主要采用经销商销售为主、直销为辅”的销售模式。在经营自产产品业务的同时,该公司与日本希 森美康、日本日立、法国梅里埃等诸多国际知名集团建立全国/区域代理合作,为医疗机构提供全方位的体外诊断产品与服务

■ 具体从研发方面来看:

2019上半年,科华生物在研发方面投入2011.90万元,同比增长33.51%,该公司公告解释研发费用的上升原因是:IVD行业试剂产品要求全面实施冷链运输的监管要求,增加了当期物流运输成本支出。

上半年,科华生物在积极推进自主研发的全新一代Polaris系列全自 动生化分析系统和全自动化学发光免疫分析系统的注册工作,目前该产品已取得多项专利专利。

Polaris C2000全自动生化分析系统单机检测速度达到2000测试/小时,可模块化组合,轨道式批量进样;Polaris i2400化学发光免疫分析系统最高测速达到240测试/小时,可扩展支持多台生化、免疫联机;

均可与该公司自产检测试剂配套组成溯源检测体系,实现高效、精准、智能检测。新产品样机已经在今年上半年举办的第十六届国际检验医学暨输血仪器试剂博览会和中华医学会第十五次全国检验医学学术会议上展出。

Polaris i2400化学发光免疫分析系统

▼

目前,科华生物正在加快推进该系列新产品的注册审批工作,该系列新产品将有助于巩固公司在生化诊断业务的竞争领先优势,为未来免疫发光诊断业务的快速成长创造更好的竞争优势。

■ 并购整合历程:

〡

1981 上海科华生化试剂实验所成立,生产凝血酶原时间测定试剂、乙肝血球等产品。

〡

1991 科华与香港上海实业(集团)有限公司合资,成立了上海实业科华生物技术有限公司,研究、开发和生产乙型肝炎测定试剂盒等临床免疫诊断试剂。

〡

1995 上海实业科华生物技术有限公司与日本东洋纺织株式会社、日本三菱商事株式会社合资成立上海科华东菱诊断用品有限公司,研究、开发和生产临床化学诊断试剂。

〡

1999 投资成立上海科华企

业发展有限公司,专业代理销售国际著名品牌的医疗检验仪器。

〡

2004 科华生物成功上市,首次公开发行人民币普通股(A股)1800万股.

〡

2008 公司与法国生物梅里埃公司合作,设立上海梅里埃生物工程有限公司

〡

2009 完成对全资子公司上海科华生物技术有限公司的吸收合并。

〡

2017年科华生物与西班牙沃芬集团子公司Biokit S.A.公司,确定了公司在国内全面代理Biokit旗下BioFlash台式全自动化学发光免疫分析系统及其传染病试剂相关事项的商业条款和分销政策。

〡

2017年12月,科华生物与日立诊断签署战略合作,合作目标是在全国区域内实验室托管业务、第三方实验室、区域检验中心、全国性集中采购项目等业务中推广

、使用日立诊断的产品。进而科华生物根据自身试剂特点和参数为日立LST系统提供专用配套试剂 。

〡

2018年6月

,科华生物以3.36亿元现金收购获得苏州长光华医26.7%的股权,以进一步提升公司在化学发光领域的竞争优势。

西陇科学

前身西陇化工,

是一家化学试剂专业制造商和集成供应商,2011年在深交所上市。拥有通用试剂、PCB电子化学品、超净高纯溶剂、生物试剂4大业务板块,并辅以原料药、食品添加剂、实验室产品和化工原料为一体的体外诊断企业。

主要产品包括特异生产因子(TSGF)检测试剂盒、分子诊断与基因检测试剂盒等。

2019上半年中,西陇科学实现总营收162245.40万元,同比增长-5.99%;实现归母净利润1281.02万元,同比增长-42.07%;可以看出,上半年中西陇科学的归母净利润出现了跌落趋势。

■ 具体从销售方面来看:

上半年中,西陇科学销售费用为9917.08万元,同比增长6.44%;主要为公司业务增长,职工薪酬和运输装卸费增加所致。

上半年中,肿瘤甲基化六个癌种的科研服务项目准备工作,签订合作协议20余份,涵盖西南、华南、中南、华北区域。

加大营销体系推动特异性生长因子(TSGF)检测试剂盒市场占有持续扩大,上半年销售量、新装机数量均实现较大增长;

预计在下半年,西陇科学将继续打造生化试剂-分子诊断-基因测序产业链,推动生物基因板块持续发展。

■ 具体从研发方面来看:

西陇科学在上半年的研发费用支出为4199.96万元,同比增长19.67%;公告披露的增长原因是由于集团公司及子公司对研发项目的加大投入。

上半年中,西陇科学的高纯硫酸铜、电子化学品高纯硝酸银和高纯无水乙醇、高纯盐酸被认定为广东省高新技术产品,

并获得两项新技术“试剂酸中硝态氮及碱金属硝酸盐亚硝态氮脱除的研究”和“精馏耦合渗透汽化膜脱水技术”。

并在肠道菌群宏基因组学在肝硬化诊断中的应用项目获得专家组评审验收,并申请发明专利;

儿童安全用药基因检测项目和直肠癌甲基化检测试剂盒的前期研发稳步推进中。

西陇集团拥有广州西陇生物技术有限公司为主的体外生化诊断试剂研发和生产平台,以美国纳斯达克上市公司FLGT和福建福君基因生物科技有限公司为核心的基因测序服务平台。

目前子公司福君基因已将FLGT美国技术逐步落地,并开始全面服务国内的科研机构、三甲医院和专科医院。

■ 最新动态:

该公司参股公司FLGT于今年获得美国纽约州卫生署的实验室许可和基因检测批准,通过基因测试解解方案为纽约州居民提供改善患者护理的机会;此举意味着西陇科学正在逐渐打开美国市场。

■ 并购整合历程:

在并购整合的道路上,西陇科学可谓先是“大手笔”后又遇“一波三折”、步履艰辛。

早前的西陇科学只是单一的化工厂商,而到后期看中了医疗这个火热板块,于是积极向体外诊断行业靠拢,决定了以坚持“化工+医疗”双主业驱动发展战略。

〡

2013年,西陇科学作价0.92亿元完成收购新大陆生物75%股权

。

而新大陆生物主要产品为体外诊断试剂,例如肿瘤标志物检测试剂盒、抗氧化试剂盒等,产业链位于西陇科学的下游。

〡

2014年,西陇科学增资控股永和阳光,布局医疗产业再向前迈出一步。

永和阳光主要从事体外诊断试剂及仪器的研发、生产、销售。西陇科学寄希望于通过整合优质渠道资源对其现有的营销模式进行改造,努力发展生化、化学发光、POCT、分子诊断到糖化血红蛋白等多条业务线,为公司体外诊断试剂发展奠定基础,加速该公司的战略转型。

〡

2016年,西陇科学作价1.78亿元收购Fulgent公司15%的股权,并出资0.26亿元设立福君基因,占比51%。

Fulgent公司为纳斯达克上市公司,主要从事基因测序服务,是提供基因检测数量最多的机构之一,而福君基因主营业务为提供高通量测序服务

〡

2018年2月,西陇科学发布关于收购艾克韦生物73.78%股权的公告称,公司拟使用自有资金作价4.31亿元以现金收购艾克韦生物73.78%股权。

艾克韦生物致力于研发分子诊断领域的试剂及相关服务,覆盖的领域有流行性疾病,其分子诊断试剂产品包括多重扩增检测试剂盒、免疫组库多重扩增试剂盒、分子生物学基础试剂盒等。

〡

直到2018年2月,西陇科学发布关于筹划重大资产重组的停牌公告,购上海宏啸科技有限公司股权。也就是说,公司新的并购已经在路上。

至此,我们看到了西陇科学的“宏伟并购版图”但事实上其在体外诊断行业上面取得的营业收入对公司的贡献却微乎其微。

以西陇科学2018年半年报公布的数据来看,收购的体外诊断行业的汇报贡献对整个营业收入的比重只占1.98%。

上海复星医药成立于1994年,1998年于上交所上市。是一家以药品制造研发、体外诊断、医疗服务等为主的企业,并通过复星集团投资企业国药控股涵盖到医药商业流通领域。

目前,复星医药在血液系统、中枢神经系统、代谢及消化系统、抗感染、心血管、抗肿瘤等治疗领域均有产品在各自细分市场占据领先优势。

复星医药在体外诊断领域现有业务主要包括分子诊断、免疫诊断、生化诊断、微生物诊断、POCT 和质谱产品以及第三方检测服务产品。

2019上半年中,复星医药实现总营收1417276.86万元,同比增长19.51%;实现归母净利润116760.38万元,同比增幅-2.75%

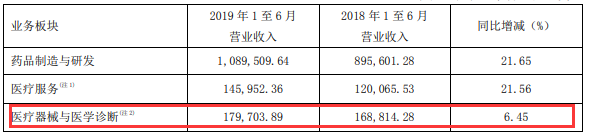

药品制造与研发业务实现营业收入人民币 1089509.64 万元,同期增长 21.65%

医疗服务业务实现营业收入人民币 145952.36 万元,较 2018 年同期增长 21.56%

医疗器械与体外诊断业务实现营业收入人民币 179703.89 万元,较 2018 年同期增长 6.45%。

■ 具体从销售方面来看:

上半年复星医药销售费用支出为499844.85万元,同比增长31.38%;销售费用的大幅增长的核心原因来自药品业务。

2019上半年,复星医药在销售活动支出为499844.85万元,同比增长55.94%;

目前,复星医药现已经形成了近 5600 人的营销队伍,销售网络基本覆盖全国的主要市场。

复星医药结核诊断产品T-SPOT 试剂盒及 HPV 诊断试剂在国内占据主要和较大市场份额;HPV 诊断试剂、T-SPOT 试剂盒销售收入实现快速增长;

■ 具体从研发方面来看:

2019 年上半年研发投入共计人民币 135098.92 万元,同期增长 13.69%;研发费用为 84938.31万元,同期增长 19.80%

制药业务研发费用为72372.12 万元同期增长 21.45%。

研发方面,复星医药依然坚持以药品研发为主,并且已在中国、美国、印度等建立互动一体化的研发体系;并通过多元化合作方式,衔接全球前沿创新技术,推动前沿产品的全球开发和转化落地。

复星诊断系列产品线布局较全面,涵盖了整个生化诊断、免疫诊断、分子诊断和微生物诊断、POCT 和质谱及第三方检测服务产品,营销网络遍及全国。

目前自主研发的全自动化学发光仪器平台已上市销售,相关配套试剂逐步完善,部分试剂进入注册评审阶段。上半年间,诊断产品glycotest(肝癌诊断)和印迹基因产品(甲状腺癌诊断)开始产品转化。

复星医药以创新研发为最核心的发展驱动因素,围绕药品与医疗器械产品的研发创新,布局国际化高水平并具有成本优势的研发及制造体系。

■ 并购整合历程:

纵观体外诊断企业巨头罗氏、丹纳赫、雅培企业并购决策对于他们各自企业起到了至关重要作用。

以罗氏诊断为例来说,在1997年收购宝灵曼成为IVD老大,而后又通过一系列并购牢牢掌控着全球IVD的头把交椅!