欢迎各位杆友关注杠杆游戏系列号“

闺蜜财经

”,和你一起发现财富,守护爱

欢迎各位杆友关注杠杆游戏系列号“

闺蜜财经

”,和你一起发现财富,守护爱

撰文|张银银&编辑|欣欣然

杆友

傻乐瓜子

推荐岑宁儿的《追光者》

:

我可以跟在你身后,像影子追着光梦游

。

(ps:欢迎杆友们点第二天的歌,或将自己的歌发给我们,可以写句简短的话,我们会将音乐下面原文附上)

一向低调的百强房企之一“荣盛发展”今天站上了风口浪尖。

事情起源于某媒体的一则报道。

有消息人士向该媒体记者透露,荣盛房地产发展股份有限公司石家庄分公司对非销售员工下发销售任务,要求员工购买或推荐他人购买荣盛的房源,如若完成不了销售目标,该员工将进入公司淘汰序列。

此外,公司还会给员工办理集体户口,以规避限购政策。

针对这一报道,荣盛总部相关负责人作出了回应,说没有给非营销系统普通员工摊派任务,对突破限购一事则还有待核实。

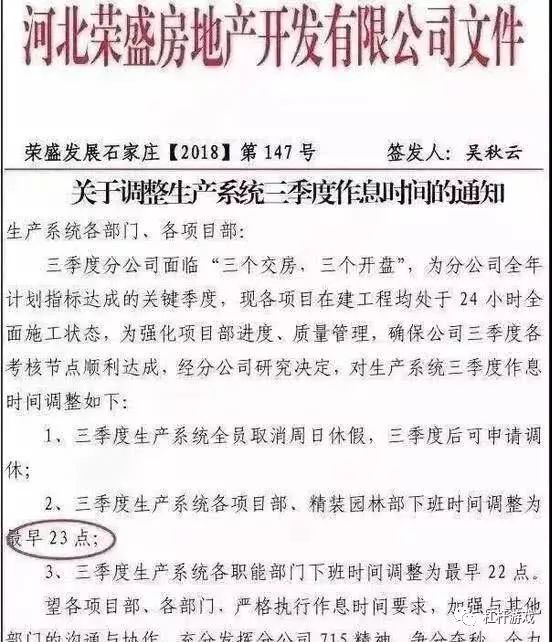

事情并没有就此告一段落,因为又有人挖出了之前荣盛的一份内部资料,还是石家庄分公司,文件显示部分工种的下班时间最早23:00。

公开资料显示,河北荣盛房地产开发有限公司为荣盛100%持股子公司,主要负责荣盛石家庄区域房地产开发与经营。

荣盛发展的官网介绍其企业精神,其中就有“苦干、拼搏”,在这样的背景下,再品味这两个词,似乎有了不同的含义。

如今房企入冬,即便真的搞全员卖房,荣盛也不是第一家。文件规定工作强度更狠的也有。让杠杆游戏好奇的是,为什么偏偏是荣盛?这些似是而非的流言背后,到底包裹的是什么样的内容?

于是杠杆游戏翻看了荣盛发展最新的第三季度财报,以及其他融资、拿地事宜,发现情况真的不容乐观。

1

资产负债率80%+,三年内债务猛增

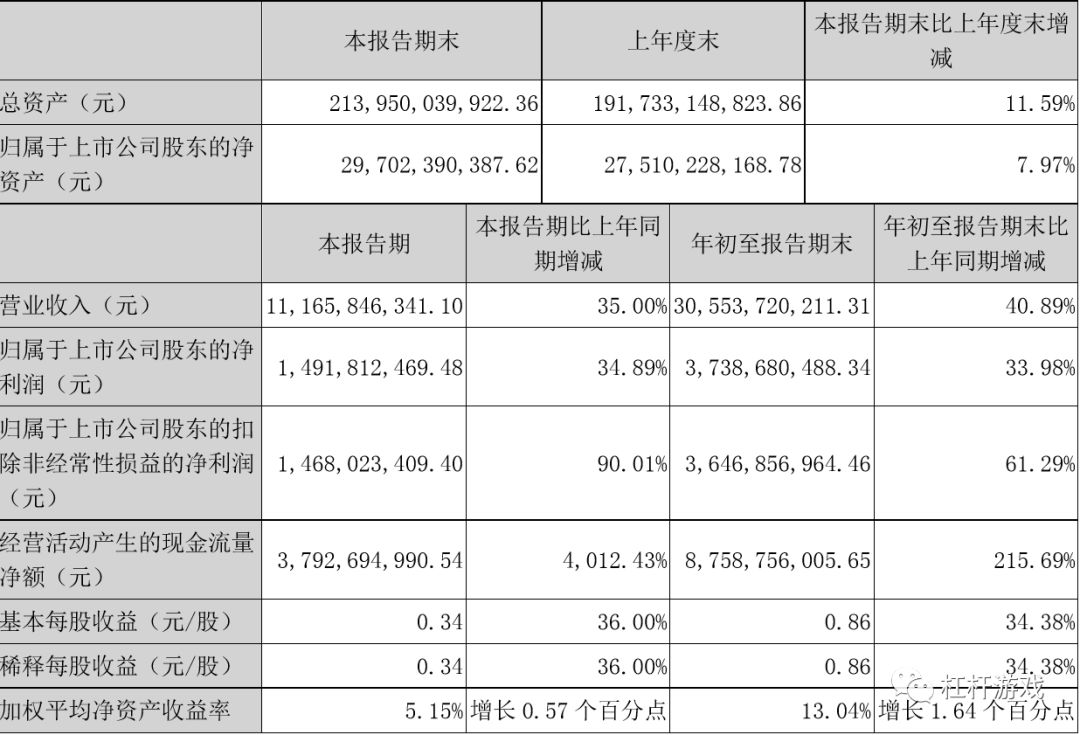

荣盛发展2018三季报显示,公司前三季度营收为305.54亿元,同比增长41%;净利为37.39亿元,同比增长34%。

预计2018年全年净利为69.13亿元至80.65亿元,同比增长20%至40%。这一成绩还算不错。

值得注意的是荣盛发展的债务。三季报合并资产负债表显示,期末总负债为1816.15亿元,总资产为2139.50亿元,资产负债率84.89%。

母公司资产负债率则相对要低一些,总资产768.47亿元,总负债615.31亿元,资产负债率80.07%。即便如此,这一资产负债率在百强房企里也不算低的了。

荣盛发展这几年的负债增长速度也是惊人。2015年三季度末,其负债总额仅为753.69元,三年时间,负债增加了1000多亿,这是什么概念?

当然,负债的猛增也意味着体量和规模的扩张。比如这几年荣盛发展拿地积极性就一直很高。

中国指数研究院相关数据显示,2017年及2018年1-10月,荣盛发展拿地金额分别为243亿元和150亿元,拿地面积分别为663万平和1134万平。其中拿地金额在全国房地产企业中的排名分别为第41位和第34位。

只有土地储备上去了,才能保证公司规模和未来发展的可期,荣盛自然也很明白这一点。

2

三季度母公司净利润锐减!

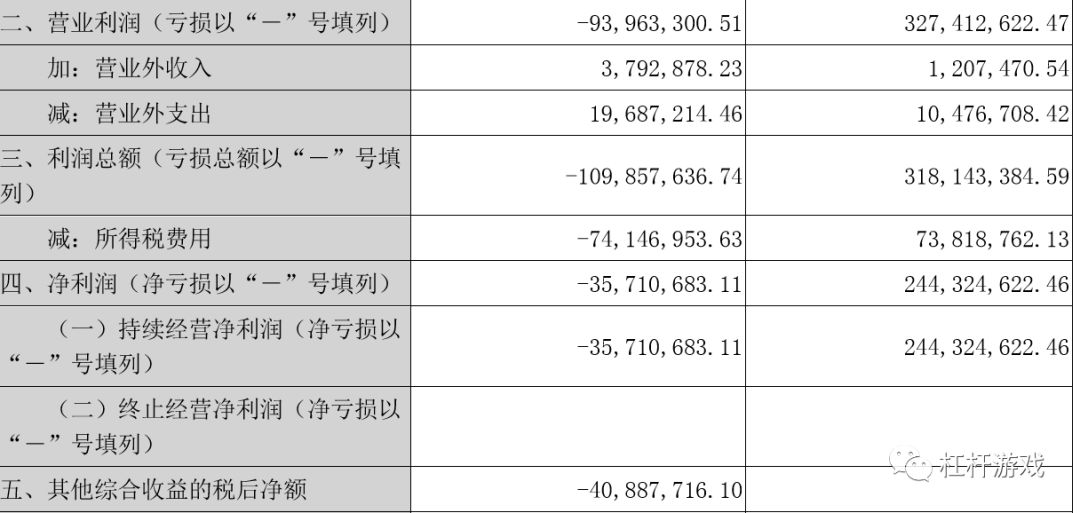

净利润方面,其母公司本报告期利润表显示的情况有点糟糕。

从三季报表中看到,荣盛发展母公司的本报告期的营业利润为亏损9千多万,相比去年同期下降了不少。

净利润为亏损近3600万,去年同期净利润为2.44亿。

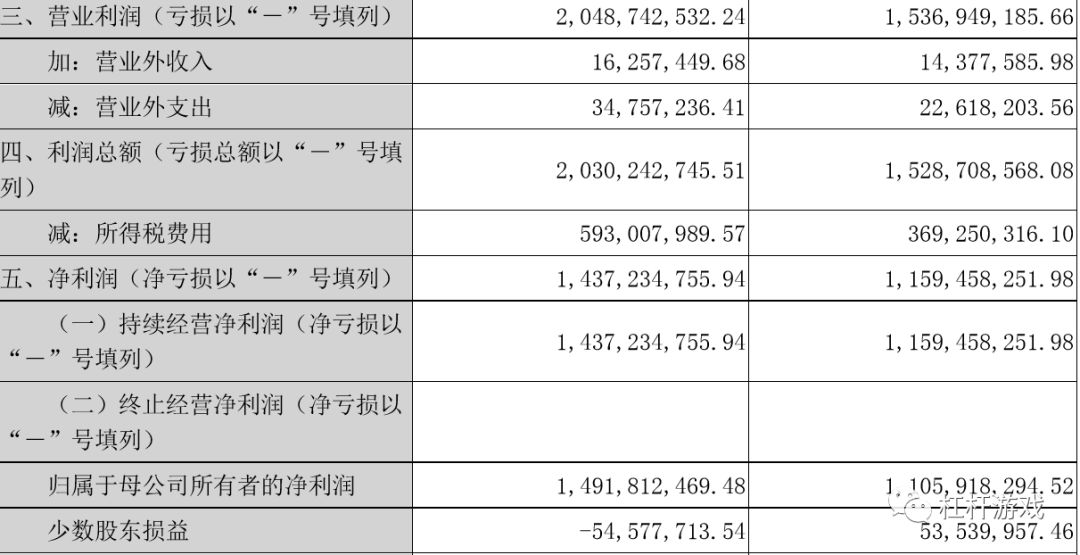

合并本期报告利润表要好看一些,净利润为14亿出头,比去年同期的11亿多略微增长了些。但相对其拿地的激进,不得不说荣盛还是很缺钱啊。

荣盛发力于京津之心——廊坊,作为河北地区房地产行业首家上市的公司,曾有“河北王”之称。

作为首都北京的重要腹地,河北的楼市行情也是受北京的波动,而百转千回。受调控影响,去年到今年北京的楼市情况整体低迷,河北自然逃不过,“河北王”日子不好过也是情理之中。

此外,杠杆游戏还发现两项很有意思的财务数据变动情况、及原因说明。

其中,荣盛年初至报告期末营业外收入64,705,799.35元,比上年同期数331,116,634.82元减少80.46%。三季报说主要原因是收到的违约金减少所致。

对应的,年初至报告期末营业外支出104,039,247.77元,比上年同期数61,574,815.60元增长68.96%,主要原因是捐赠支出及支付违约金增加所致。

这一增一减,意味深长啊。

3

现金净增加额为负,融资成本小幅提高

现金流方面,荣盛的情况也不是很好。

三季报合并年初到报告期末现金流量表显示,其现金及现金等价物增加额为-17.78亿,去年同期这一数额为-47.84亿。

母公司年初到报告期末现金流量表今年这一数值为-10.36亿,去年同期这一数值为-32.69亿。

此前还有媒体探讨过该公司诡异的经营性现金流,2007年上市至今,已经11个年头,但却是有接近9年的经营性净现金流为负值,堪称奇观。

到底是因为拿地多了还是有其他原因呢?

事实上,为缓解资金压力,荣盛发展下半年以来进行了多次融资。9月,荣盛发展公告称,拟在境外发行总额不超过5亿美元(约34.34亿元人民币)的公司债券;

8月,荣盛发展披露了拟申请发行两单共80亿元的公司债券,另拟向股东荣盛控股和荣盛建设借款70亿元;

此外,公司曾计划以非公开方式发行不超过10亿元的债权性固定收益类产品。

和其他房企融资成本提高一样,荣盛发展的融资成本也有提高。

荣盛发展最新披露的投资者关系活动记录表中称,公司预计今年的综合融资成本较2017年6.5%的水平有小幅提高。

而据今年8月的公告披露,荣盛发展拟向荣盛控股、荣盛建设借款70亿元,借款期限不超过12个月,利率不超过9.5%。

往期文章精选

美联储服软?全世界振奋

上海传来大消息!强省会再遭阻击

京东的劫难和刘强东的水逆

万科三宗“最”!

中国3000万家庭财富报告

版权及免责声明:本文系杠杆游戏(网易新闻·网易号“各有态度”签约作者)创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。