2020年11月26日,央行发布第三季度中国货币政策执行报告。

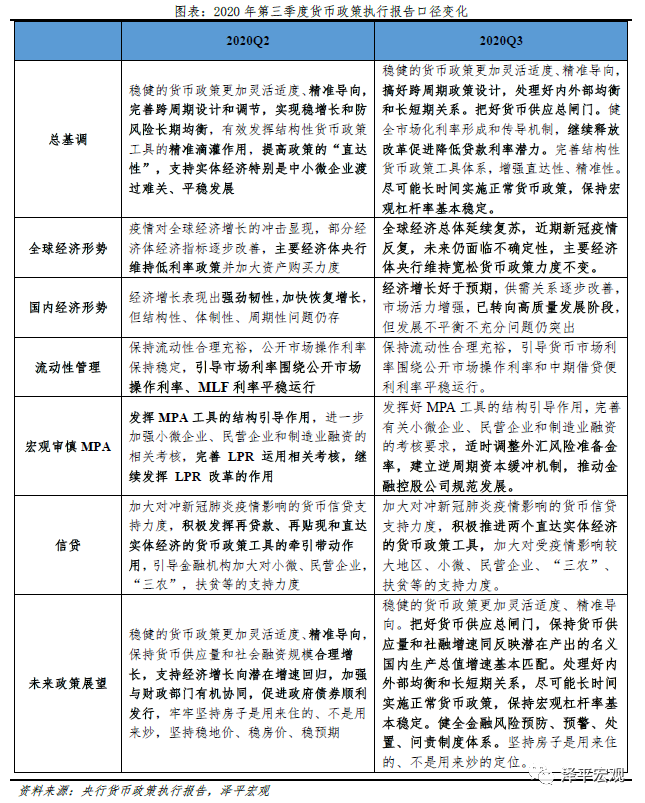

1)三季度执行报告呈现五大变化:

①重提“闸门”,货币政策“不满不溢”,不搞大水漫灌,也不让市场缺钱。

②社融与M2增速由“合理增长”变为“同反映潜在产出的名义GDP增速基本匹配”,信用扩张周期即将迎来拐点。

③重提“保持宏观杠杆率基本稳定”,2021年稳杠杆成为重要观察点。

④强调“跨周期设计”,处理好长短期均衡。

⑤新增“健全金融风险预防、预警、处置、问责制度体系”,强调防范系统性金融风险。

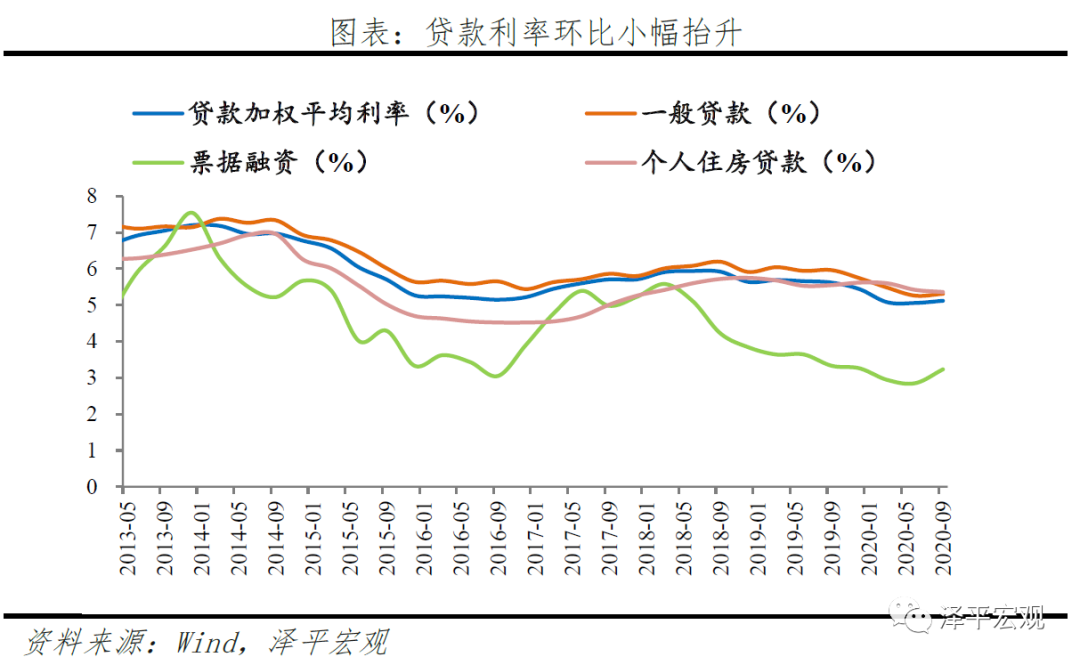

2)利率方面,随着货币政策正常化,叠加3季度中长期贷款占比提升,贷款加权利率、一般贷款利率较2季度分别小幅抬升6BP、5BP。

3)汇率方面,近期人民币汇率持续升值,基本面是主要支撑。展望未来,1-2个季度内人民币或仍处升值通道;长期来看,或仍以双向波动为主。

4)从经济基本面来看,经济持续复苏但基础并不牢固,不宜对经济形势盲目乐观。货币政策正常化,但谈收紧为时尚早,宜保持观察。

我们判断,未来1-2个季度,经济数据将延续3月份以来的惯性和政策滞后效应,经济继续复苏,但明年1季度之后经济同比、环比均面临放缓压力,即2020年5月是政策顶,2021年1季度前后是经济顶。

5)从通胀来看,拿掉猪以后重回通缩。猪周期下行,拖累CPI回落;PPI持续低迷,回升动力偏弱。

6)从海外来看,疫情持续时间可能超预期,全球经济延续恢复但力度较弱,主要经济体公共部门债务攀升、金融风险持续累积。

7)展望未来,货币政策保持稳健中性,关注稳杠杆和防风险。①经济恢复基础并不牢固,货币政策宜保持稳健中性,不宜盲目乐观。②结构性政策精准导向,继续加大对新基建等符合新发展理念相关领域的支持力度。③持续推进利率市场化改革,综合施策推动实体融资成本下行。④流动性管理工具与金融监管政策相互配合,兼顾稳杠杆与防风险。

2、重提“闸门”,货币政策保持“不满不溢”。

三季度执行报告与前期易纲行长金融街论坛讲话核心内容一脉相承,与二季度相比主要呈现五大变化。

1)重提“闸门”,货币政策“不满不溢”,不搞大水漫灌,也不让市场缺钱。

自2019年2季度以来,央行首次重提“把好货币供应总闸门”,但稳健中性的基调并未改变。“把好闸门”的核心仍是坚持总量灵活适度,保持流动性合理充裕,“既不让市场缺钱,也不让市场的钱溢出来”。

2)社融与M2增速提法由“合理增长”变为“同反映潜在产出的名义GDP增速基本匹配”。

货币政策回归常态并长期保持正常化,信用扩张周期即将迎来拐点,明年社融、M2增速将由今年的大幅高于名义GDP增速向“名义GDP增速+合理加点”回归。

3)重提“保持宏观杠杆率基本稳定”,货币政策进入稳杠杆而非激烈去杠杆阶段。

今年处于抗疫特殊时期,宏观杠杆率快速上升,但明年GDP增速回升有助于杠杆率自然回落。明年在金融监管、房地产审慎管理制度的共同配合下,货币政策进入稳杠杆阶段,类似2017-2018年的激烈去杠杆大概率不会重现。

4)强调“搞好跨周期政策设计,处理好内外部均衡和长短期关系”,货币政策回归稳健中性。

央行强调经济增长好于预期,中长期转向高质量发展,随着经济向潜在增速恢复,货币政策回归正常化。但海内外多重风险仍存,经济恢复基础不牢,货币政策暂不具备收紧条件。下一阶段政策基调保持稳健中性,兼顾稳增长与防风险。

5)新增“健全金融风险预防、预警、处置、问责制度体系”,强调防范系统性金融风险。

近期以永煤为代表的信用风险事件频发,作为对金融风险事件的回应,央行强调加快健全金融风险处置责任体系,压实股东、各类债权人、地方政府和金融监管部门责任,坚决遏制风险扩散。

3、利率方面,货币政策常态化,贷款利率环比小幅抬升。

随着5月以来货币政策回归正常化,资金面维持紧平衡状态,叠加3季度长期贷款占比提升,贷款利率较6月小幅抬升。2020年9月,贷款加权利率、一般贷款利率较6月分别小幅抬升6BP、5BP,或与资金面边际收紧、中长期贷款占比上升有关,而票据融资利率在监管层打击空转套利的背景下大幅抬升38BP至3.23%。