投资要点

♚

本周报聚焦小长假的减持新规。

5

月

27

日证监会发布了《上市公司股东、董监高减持股份的若干规定》(以下简称

9

号文);其后沪深交易所也分别发布了相关实施细则。

且新规即日实施,不设缓冲期

。

♚

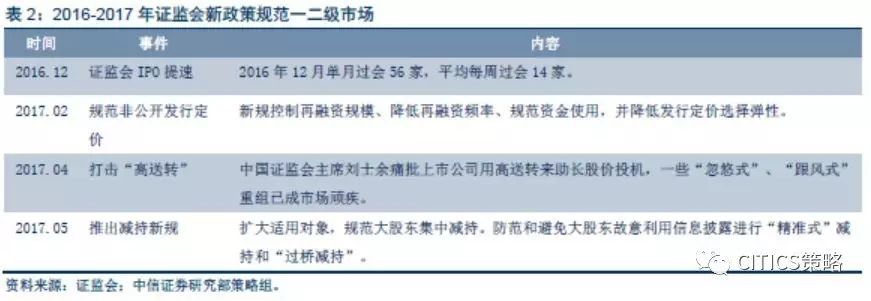

规范一级市场行为,防范二级市场风险

。回顾证监会过去一系列重要政策,从IPO提速到调整非公开发行定价,从限制“高送转”到规范减持。

“防套利、反套路”

的政策组合拳意在维护A股市场长期稳定发展,引导投资者长期、价值投资的理念,保护中小股东利益。

短期意在防范二级市场风险

。

♚

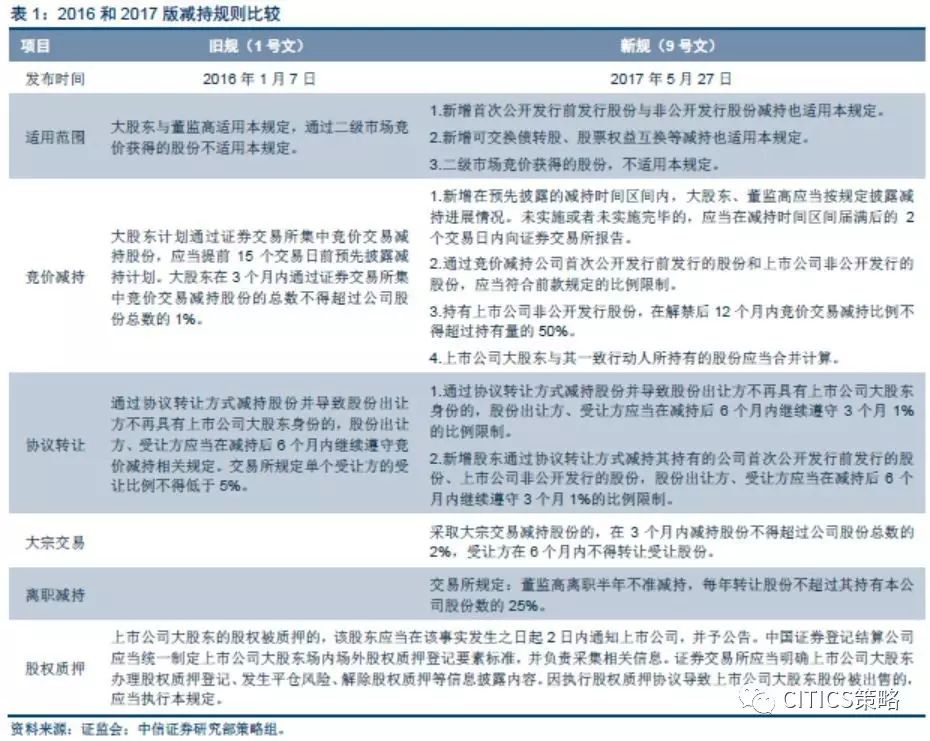

拓口径、压节奏、堵漏洞:新规从严规范股东减持

。新规明显提高了对应股东的减持难度,无论是相对2016年1号文还是市场预期,新规都更严格(参考正文表1)。新规直接冲击一级半市场,对二级市场供需和流动性预期亦有影响

。

➤

拓口径。

一方面,除了传统大股东外,新规下特定股东(包括

IPO

前股东、非公开发行的股东)的减持行为也将受限;另一方面,大宗交易、协议转让、

EB

、股票权益互换等渠道获得的股份也将受限

。

➤

压节奏。减持设置时间与规模要求:

大股东或特定股东连续

90

个自然日内,通过竞价

/

大宗交易减持比例不超过公司股份总数的

1%/2%

;这意味着即使充分利用“额度”,每年受限单股东减持规模也不能超过总股份的

12%

。持有上市公司非公开发行股份,在解禁后

12

个月内竞价交易减持比例不得超过持有量的

50%

。

2

)信息披露要求加强:

大股东、董监高计划竞价减持需提前

15

个交易日向交易所披露减持计划并备案,

并且,还需在减持时间区间内披露减持进展;两所细则规定减持区间不得超过

6

个月

;大股东股权被质押前

2

日需通知上市公司并公告

。

➤

堵漏洞

。新规还严堵了一些制度漏洞,如“过桥减持”(大宗交易受让方6个月内不得转让受让股份)、变相减持、高管辞职减持等。

♚

新规对二级市场有利好,也有风险

。新规对二级市场影响要复杂一些。当前A股处于监管政策敏感期,对利率和流动性也比较敏感。(参考2017年下半年投资策略报告《利率为纲、价值为本》)。一方面,新规明显限制了大股东和特定股东在二级市场减持的能力,增加了减持过程的透明度,这直接降低了潜在卖盘规模;特别是在前期大股东减持频发的背景下,新规有利于修复市场预期,

交易层面利好

A股

。

但新规带来的风险也不容忽

视

。

♚

减持刹车,退出通道受限,一级半市场受冲击

。综合考虑存量规模和新规影响,定向增发、Pre-IPO和PE的基金和产品受到的负面影响更大。未来相关业务的规模和模式都会受到很大冲击。

A股换挡,基本面对长期股价的驱动力更强。

无论是PE、定增、甚至打新,新规对过去几年这些打通一二级市场的交易结构和获利模式有破坏作用。以后无论是IPO、PE还是定增,实际锁定期更长,公司的基本面重要性也进一步提升。

♚

主要风险来自受限股东的相机抉择

。换个角度看,新规使得相关股东减持“配额”更稀缺,这可能会强化这些股东充分利用额度尽快减持的动机。特别是新增受限,又有固定偿付期限的定向增发和PE类产品,新规改变了其减持节奏,但并不改变其流动性约束下减持的意愿。

而且“小额多次”的减持方式对股价的压力不一定比“大额单次”的方式小

。

♚

股权流动性降低引致间接风险:定增产品赎回压力+股权质押融资

重估。

➤

3万亿定增资金赎回压力凸显。

新规限制的股份范围扩宽到了定增相关股份,2015-2016年A股定增高峰期内融资额高达3万亿,其中不少定增背后有通过通道配置的银行资金。这些定增持有的股份如果不能按照原先节奏减持,那么会对后续产品的赎回能力有明显影响,可能带来流动性风险。

➤

目前A股股票在押规模高达6.19万亿(参考市值以股票质押时股价计算),过去5年CAGR59%。减持新规后大股东质押的股权实际流动性被抑制,银行需要重新评估质押股份的价值。

银行如果要求调整质押比率或者补充质押物,这也会有风险隐患。

♚

风险因素:

相关股东充分利用“配额”减持;定增产品期限与减持限制的矛盾下可能引发流动性风险;股权质押融资重新评估的风险。

本周报聚焦小长假的减持新规。

5月27日证监会发布了《上市公司股东、董监高减持股份的若干规定》(以下简称9号文);其后沪深交易所也分别发布了相关实施细则。且新规即日实施,不设缓冲期。

史上最严减持新规规范股东行为。

本次政策规则调整对大股东和特定股东的减持行为进行了更严格的限定。具体来说,上市公司首次公开发行前发行股份、非公开发行的股份、大宗交易方式受让的股份、以及董监高辞职后的所持股份的减持进行了额外的限售规定。

并且

9号文实施的为即时,没有设定过渡期。

新规在“拓口径”、“压节奏”与“堵漏洞”三个层面引导上市公司股东有序减持,避免大股东清仓式减持,保护中小股东权益,维护金融市场的长期稳定与发展。

(1)拓口径:新规适用范围在1号文规范大股东(控股股东或持股5%以上股东)减持行为的基础上,将PE基金对应的公司首次公开发行前发行股份、定增基金对应的非公开发行的股份减持行为也纳入适用范围。此外明确了可交换债转股、股票权益互换等减持股份也需遵守新规。

(2)压节奏:

1)竞价减持节奏放缓:

上市公司大股东3个月内竞价交易减持比例不超过公司股份总数的1%;持有上市公司非公开发行股份,在解禁后12个月内竞价交易减持比例不得超过持有量的50%。

2)信息披露加强:

大股东、董监高计划竞价减持需提前15个交易日向交易所披露减持计划并备案,

并在减持时间区间内披露减持进展情况;两所细则规定减持区间不得超过

6个月

;大股东股权被质押前2日需通知上市公司并公告。

3)出让与受让同时受限:

采取大宗交易减持股份的,在3个月内不得超过公司股份总数的2%,

受让方在

6个月内不得转让受让股份。

(3)堵漏洞:1)严堵“过桥减持”:大宗交易受让方在受让后6个月内转让受限,其通过折价受让并短期内通过二级市场套现的机会被严堵。2)严堵变相减持:大股东减持时与一致行动人的持股合并计算,防止大股东通过其他人代持的方式变相减持。3)严堵高管辞职减持:两所细则明确规定董监高离职半年不准减持,每年转让股份不超过其持有本公司股份数的25%,防范其通过辞职规避减持规则。

整体而言,

本次减持新规是在2016年年初1号文的基础上将PE基金与定增基金的减持也纳入监管范围,增加信息披露程度,完善减持制度。从而有效防范了Pre-IPO套利、“过桥减持”套利的机会,严打大股东利用信息优势违法减持的行为。

减持刹车,退出通道受限,一级半市场受冲击

。综合考虑存量规模和新规影响,定向增发、Pre-IPO和PE的基金和产品受到的负面影响更大。未来相关业务的规模、模式都会受到很大冲击。

A股换挡,新规对二级市场有利好,也有风险

。新规对二级市场影响要复杂一些。当前A股处于监管政策敏感期,对利率和流动性也比较敏感。(参考2017年下半年投资策略报告《利率为纲、价值为本》)。一方面,新规明显限制了大股东和特定股东在二级市场减持的能力,增加了减持过程的透明度,这直接降低了潜在卖盘规模;特别是在前期大股东减持频发的背景下,新规有利于修复市场预期,

交易层面利好A股。

但风险也不容忽视。

主要风险来自受限股东的相机抉择。

换个角度看,新规使得相关股东减持“配额”更稀缺,这可能会强化这些股东充分利用额度尽快减持的动机。特别是新增受限,又有固定偿付期限的定向增发和PE类产品,新规改变了其减持节奏,但并不改变其流动性约束下减持的意愿。

假设某上市公司大股东持有公司5%的股权,通过竞价交易每三个月减持公司1%的股份,那么一年内不考虑大宗交易的减持方式的情况下仅能减持公司4%的股份。原本一次性可以释放的股票价格下行压力,可能会在未来15个月连续给公司股价造成持续性的负面影响,成为股价长期偏离基本面的因素。

而且,“小额多次”的减持方式对股价的压力不一定比“大额单次”的方式小。

长期影响旨在维护金融市场稳定。回顾证监会相继出台措施,从去年底的证监会提速IPO,今年2月规范非公开发行定价,4月打击“高送转”,到现在限制减持。基本原则还是“规范一级市场行为,防范二级市场风险”,维护金融市场的长期稳定发展,引导投资者长期投资、价值投资的理念,保护中小股东权益。

短期交易层面的风险不容忽视,定增赎回压力与股权质押融资调整迫在眉睫。

(1)3万亿定增资金赎回压力凸显。限制的股份范围扩宽到了定增相关股份,2015-2016年A股定增高峰期内融资额高达3万亿,其中不少定增背后有通过通道配置的银行资金。定增基金有严格的退出期,这些定增如果不能按照原先节奏坚持,那么会对后续产品的赎回能力有明显影响,可能带来流动性风险。

(2)目前A股股票在押规模高达6.19万亿(参考市值以股票质押时股价计算),过去5年复合增速高达59%。减持新规后大股东们质押的股权实际流动性被抑制,银行需要重新评估质押股分的价值。银行如果要求调整质押比率或者补充质押物,这将带来风险隐患。

牛市时,无限售条件股份质押率高于有限售条件股份质押率;熊市时,溢价收窄甚至出现倒挂。截至2017年5月26日,上交所无限售条件股份质押率为46.4%,有限售条件股份质押率为40.6%。流动性抑制导致质押股份整体价值下调,无限售与有限售股份质押率皆有下行压力;由于无限售条件股份价值对流动性削弱更加敏感,新规后无限售条件股份质押率溢价收窄。因此,股权质押市场恐怕难进一步扩张。

新规导致相关股东充分利用“配额”减持;定增产品期限与减持限制的矛盾下可能引发流动性风险;股权质押融资重新评估的风险

。

常规报告:

【中信策略】7月观点:伐谋结构市,布局周期品

【中信策略】8月观点:穿越调整期,聚焦蓝筹股

【中信策略】9月观点:G20猜想:“西湖协定”和“杭州共识”