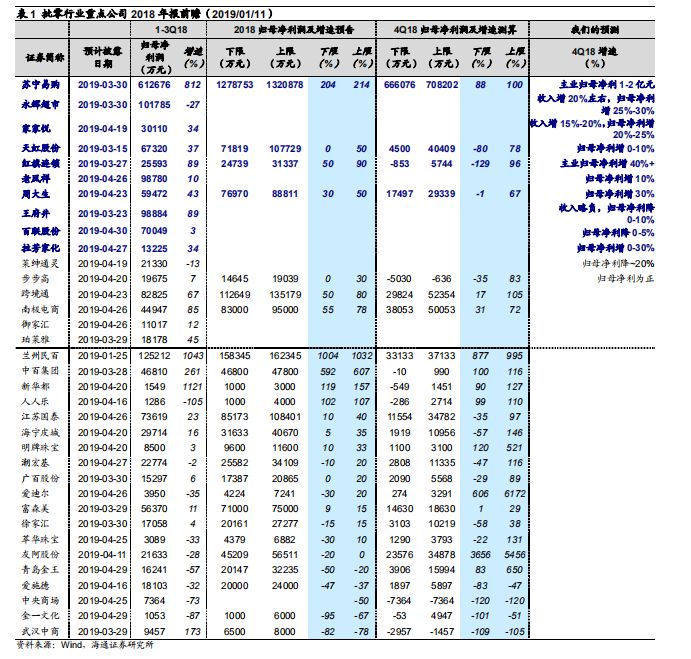

核心观点

1. 2018

年报业绩前瞻,精选优质成长个股

2018

年结束,基于近期跟踪与判断,我们对零售行业重点公司

2018

年业绩做简要前瞻分析,

个股业绩增长仍分化,我们重点推荐的苏宁易购、永辉超市、家家悦、天虹股份、红旗连锁、老凤祥、周大生等仍有望保持较优业绩或边际改善。

具体来看,按

2018

年归母净利润预期增速排序(见表

1

,下文净利润均指归母净利润):

(

1

)增长超

50%

:

我们预计,

苏宁易购

四季度全渠道

GMV

仍有

40%

左右稳定增长,同店增速环比前三季度回落,预计全年

3%+

,预计四季度主业净利

1-2

亿元;

公司预告全年归母净利

128-132

亿元,我们测算其中主业净利

6-8

亿元,物流资产交易

8.6

亿元,华泰证券股权会计调整

5.7

亿元,两次出售阿里股权

108

亿元;

红旗连锁

预告全年净利润增长

50-90%

至

2.47-3.13

亿元,我们预计四季度主业净利润增长

40%

或以上,而其

2018

全年净利润增长不排除超预期上限的可能。

我们预计,

王府井

全年净利润增速或超

60%

,主因一季度定期存款到期带来财务收益,其中预计四季度收入略负,净利润下降

10%-0

;

跨境通

预告全年净利润增长

50-80%

至

11.26-13.52

亿元,对应四季度净利润增长

17%-105%

;

南极电商

预告全年净利润增长

55%-78%

至

8.3-9.5

亿元,对应四季度净利润增长

31%-72%

;

中百集团

预告全年净利润增长

592%-607%

至

4.68-4.78

亿元,对应四季度增长

100%-116%

,主因上半年确认超过

5

亿元营业外收入(拆迁补偿)及四季度有望减亏或盈利。

此外,新华都预告全年净利润增长

119%-157%

,人人乐预告净利润增长

102%-107%

。

(

2

)增长

30%-50%

:我们预计,

家家悦

全年收入增速约

15%

、净利润增速

30%

,其中同店约

3%

、开店

80+

家,预计四季度收入增速约在

15%-20%

,净利润增速

20%-25%

;

周大生

预告全年净利润增长

30%-50%

至

7.7-8.88

亿元,预计四季度净利润增长

30%。

此外,江苏国泰预告全年净利润增长

10-40%

至

8.52-10.84

亿元。

(

3

)增长

10%-30%

:我们预计,

天虹股份

全年净利润增速

25%

,其中四季度利润增速

0-10%

,预计

4Q18

地产确认减少(

2017

年地产利润在四季度集中确认),但主业仍有稳定增长

,全年新开宁乡、余干、宜春、浏阳、厦门

5

家大店,佛山

Ipark

管理输出店等;

预计

老凤祥

四季度净利润增长

10%

,考虑到金价上行等,预计四季度增长环比略有提升;预计

拉芳家化

四季度净利润增长

0-30%

;

步步高

预告全年净利润增长

0-30%

至

1.46-1.9

亿元,对应四季度净利润增速

-35%

至

+83%

。

此外,我们预计

百联股份

四季度净利润增长

0-5%

;海宁皮城预告全年净利润增长

5%-35%

、明牌珠宝预告全年净利润增长

10%-33%

,潮宏基预告全年净利润增长

-10%

至

+20%

,广百股份预告全年净利润增长

0-20%

。

(

4

)下降或超

10%

:友阿股份预告全年净利润下降

20%

至

0

、青岛金王预告全年净利润下降

20%-50%

、中央商场预告全年净利润至少下降

50%

,爱施德预告净利润下降

37%-47%

,但多数变动区间较大,仍有较大不确定性。

此外,我们预计

永辉超市

全年开店

135

家,收入增速约

20%

;考虑到云创四季度出表带来投资收益

2.8

亿元,预计

2018

年四季度收入增

20%

左右,净利增长

25%-30%

,预计全年净利润下降

10%-20%

至

15-16

亿元。

2.

复盘:

2008

年家电消费促进政策对渠道龙头影响几何?

国家发改委

1

月

8

日表示,

2019

年将制定出台促进汽车、家电等热点产品消费的措施。

2008-2011

年为应对国际金融危机拉动内需,政府先后出台多项补贴政策,以提振家电内销需求。基于此,我们复盘上一轮家电刺激政策影响下,渠道格局及龙头公司的变化,为此轮或将出台的政策影响提供参考。

上一轮刺激政策出台时,渠道仍处跑马圈地的割据状态,目前行业集中度已有且预计未来将加速提升;同时,苏宁门店经过持续扩张下沉,

1-4

级市场家电

3C+

母婴

+

超市门店分布已由

2007

年

54%/31%/15%/0%

转变为

1H2018

的

31%/30%/35%/4%

,低线城市渠道占比显著提升且质量优,公司还拥有超

2000

家布局低线城市的苏宁易购直营店,以及约

2000

家立足县镇、农村市场的苏宁零售云,并仍在以自营与加盟相结合的方式高效下沉。

我们判断,若

2019

年家电新政出台,有望在促进家电行业增长的同时,实现优质连锁渠道的联动增长,苏宁当前面临的外部环境及自身条件,均显著优于上一轮政策刺激阶段,有望最充分受益于政策红利。

(

1

)上一轮家电政策:

“

家电下乡

+

以旧换新

”

组合拳

家电下乡:

2007.12-2008.05

,

山东、河南、四川、青岛

3

省

1

市率先开展家电下乡试点,对

彩电、冰箱(含冰柜)、手机

3

类产品,中央和地区给予产品销售价格

13%

的财政资金直补;

2008.12

,家电下乡试点政策范围扩大至

14

个省市

,产品增加

洗衣机

;

2009.02

,家电下乡向全国推广,

3

月补贴品种增加到

10

类,

空调、电脑、热水器、摩托车

4

类产品全国统一实施,

微波炉、电磁炉

纳入补贴范围。

以旧换新:

2009.06

,

“

以旧换新

”

政策在

4

省

5

市率先落地,涉及

彩电、冰箱、洗衣机、空调、电脑

5

类产品,按照销售价格

10%

给予补贴;

2010.06.03

覆盖范围从

9

省市增加至

19

个省市,实施期延长至

2011

年底。

(

2

)家电渠道:苏宁、国美

“

两强相持

”

到苏宁全渠道领跑

2007

年,家电

3C

销售渠道呈现苏宁、国美双寡头垄断格局;而经过

10

余年发展至今,考虑到苏宁

“

一大、两小、多专

”

的店面业态结构,以及线上

2000

亿

GMV

(

2018E

)的体量,已成为以家电

3C

数码为核心品类的全渠道龙头。

渠道份额:苏宁迅速提升。

①

以家电

3C

销售收入

*

(

1+17%

)

/

限额以上企业家电及电子产品零售额粗略测算,

2007

年苏宁、国美渠道份额占比各

16%

和

18%

,

2017

年苏宁、国美占比各

21%

(估计仅以线下计为

12%

)、

8%

,苏宁、国美逐渐拉开差距。

②

据艾瑞统计,从

2017

年全渠道家电销售规模来看,苏宁以

20%

市占率居首,京东

12.3%

、国美

7.5%

、天猫

5.9%

、五星电器

1.4%

。

③

据

Euromonitor

统计,家电连锁线下渠道中,

2013-17

年苏宁市占率由

9.3%

增至

10.4%

,国美由

9.3%

略增至

9.6%

。

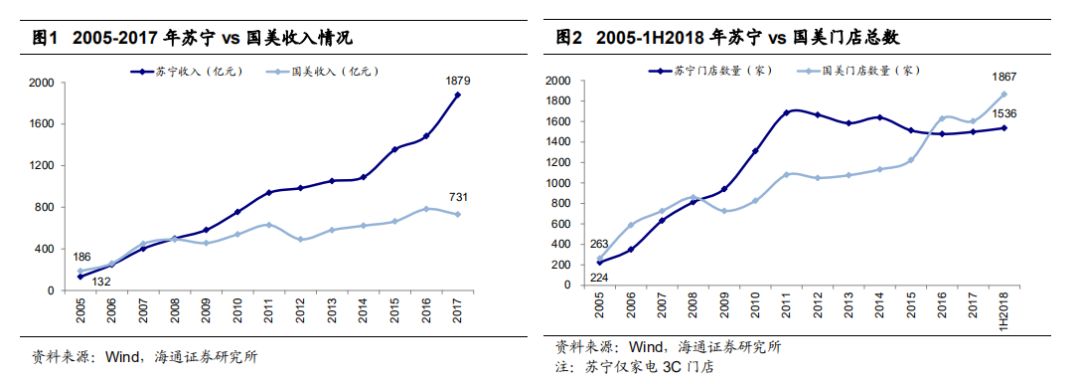

收入规模:苏宁双线高成长。

2007

年苏宁、国美收入分别为

402

亿元和

449

亿元,

2008

年苏宁开始反超国美,

2017

年苏宁收入规模达到

1879

亿元,其中线下约

1000

亿元,同期国美收入为

731

亿元。

门店数量相当:

2007

年苏宁、国美门店数量各

632

家和

726

家;

1H2

018

年苏宁(仅家电

3C

门店)、国美门店数量分别为

1536

家、

1867

家。

(

3

)

2008-2011

年政策红利期,苏宁同店提速、盈利改善,股价超额收益显著

经营情况:

受政策拉动,苏宁

同店增长

明显提速,由

4Q08

的

-26%

和

1Q09

的

-12%

提升至

2Q09

的

3.4%

和

3Q09

的

4.8%

,

其后4个季度在12%-40%的增速区间

;

收入增长

从

4Q08

的

-12%

提高到

4Q09

的

55%

,其后稳定在

27%-32%

的增速区间;

归母净利润增长

则从

4Q08

的

-14%

提升至

4Q09

的

98%

,然后保持在

18%-38%

的增长水平;

4Q07-4Q10

,

门店数量

由

632

家增至

1311

家,

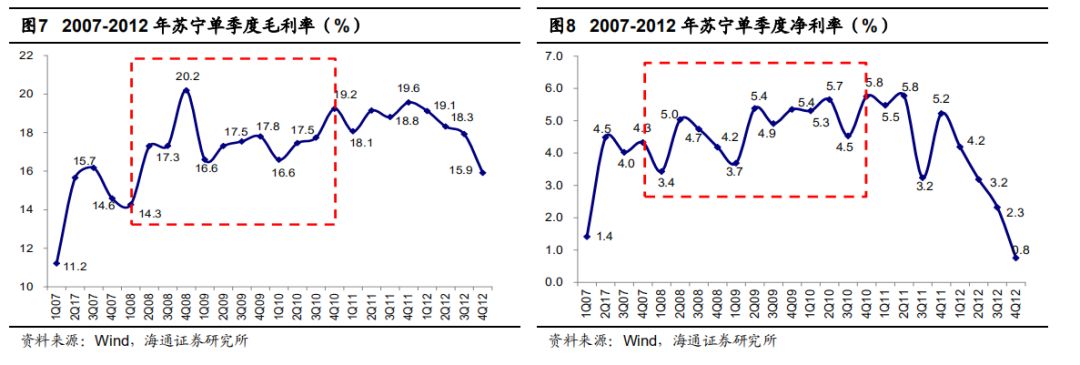

毛利率

由

14.6%

增至

19.23%

,

扣非净利率

由

4.33%

增至

5.76%

。

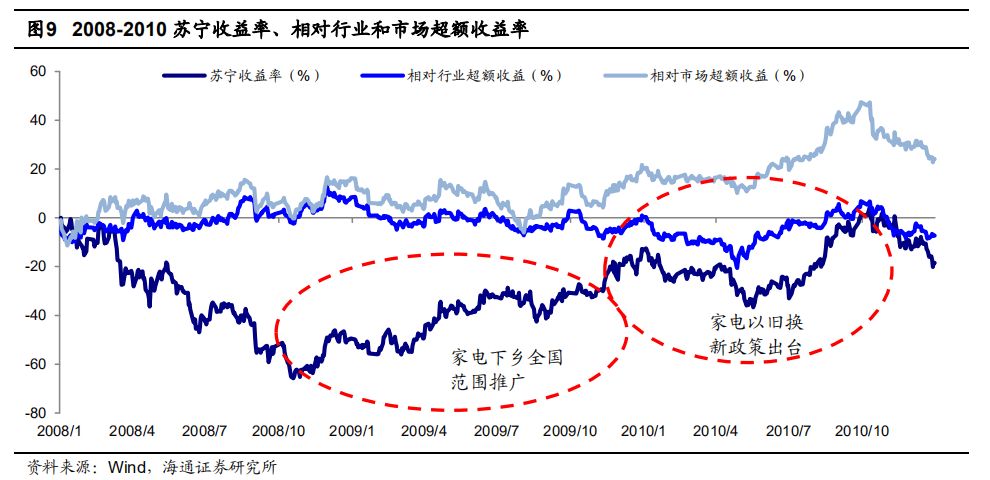

股价走势:

上一轮政策实施期间,苏宁具有明显的超额收益,股价从

2008.10

底的

5.69

元上涨

155%

至

2010.10

底的

14.51

元,相对市场超额收益率为

52%

,其中家电下乡在全国范围推广期间(

2008.10.22-2009.05.20

),苏宁相对市场超额收益率

17%

;家电以旧换新政策出台后(

2009.05.20-2010.10.08

),苏宁相对市场超额收益率

55%

。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

【核心推荐】

永辉超市、苏宁易购、天虹股份、家家悦、红旗连锁、老凤祥等

展望

2019

年,我们感受到宏观经济等外部环境对消费带来的压力,对

2019

年消费表现并不乐观,从更短期角度而言,

2019

年一季度消费数据还有高基数不利影响。

我们建议选择:

产业变革和竞争格局中占优的优质龙头、防御性更强的必选消费、成长性相对较优的细分领域、以及关注低估值、低市值个股的投资机会

。

投资主线:

①

产业变革加速,首选优质龙头

:

永辉超市

、

苏宁易购

、

天虹股份

;

②

新零售融合赋能、必选消费防御佳,把握超市机会

:首选

家家悦

,推荐

红旗连锁

;

③

黄金珠宝和化妆品行业成长性优

:推荐

老凤祥

、

周大生

等

;

④

关注零售行业中低估值、低市值、高

ROE

、高分红个股机会

,如百联股份、王府井、步步高、欧亚集团、银座股份、广百股份、茂业商业、大商股份等。

(

A

)永辉超市:组织变革有力,聚焦主业创新

我们认为,公司近期董事会换届和近期系列变革,不是简单的治理和组织优化,而是中期转折点,未来一系列业务和业绩的积极变化有望出现:

(

1

)

2019

年有望重拾效率高成长:

①

外部机遇

:与同业更快更好的整合并购、与科技企业更好的合作窗口;

②

内部优化

:实行轮值董事长制,治理结构更加国际化、长远化;业务板块理顺,更注重中后台的数字化及前台的放权增效,激发管理活力;多业态协同,回归核心大卖场板块,夯实

Bravo

大店、探索

mini

店,强化到店、培育到家。

(

2

)坚定看好中长期发展:

①

核心竞争力强

:以文化价值观为内核,高管团队年轻高效

+

激励完善;多业态

+

供应链

+

数字化

+

资本资源的能力矩阵。

②

发展与提效空间大

:不考虑外延并购,

2020

年展望

1000

亿元收入,

2023-2025

年展望

2000

亿元;

2017

年人效

69

万元

/

人、坪效

1.1

万元

/

平米、存货周转率

8.5

次、净利率

2.9%

、

ROE 9.3%

,整体优于国内同业,且对标沃尔玛、好市多等仍有提升空间。

之前分部估值给以目标市值

832-1011

亿元,合理价值区间

8.7-10.6

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

B

)苏宁易购:双线融合持续增效,加速提升市场份额

2018

收官之际,公司战略组合落地:

①

计划回购股票

5-10

亿元用于股权激励等;

②

苏宁金服增资扩股出表;

③

出售所持阿里

1316

万股,预计可实现净利

52

亿元,所获资金将用于供应链、物流及研发等。

我们认为,公司的中长期逻辑不变,且仍在持续兑现:

(

1

)双线协同增效:

公司

2017

下半年以来执行力强化,

2018

年以来加速布局线下入口,持续完善及优化金融、物流、小店等业务板块,智慧零售稳步推进,效率逐渐改善;此外,

预计公司

2019

年将继续夯实供应链优势,家电

3C

大力推进自有品牌、小店加强鲜食

&

社区服务属性、结合拼购突破百货品类、零售云从家电类拓展至

3C

及母婴品类,强化各品类和业态的纵深布局

。

(

2

)市场份额加速提升:

我们预计,得益于双线运营优势以及多产业资源协同,无论是线上还是线下,公司

2019

年均有望延续快速且优于同业的增速,从而在偏弱的市场环境中,实现市场份额的持续快速提升。

之前给以综合目标市值

1255-1567

亿元,合理价值区间

13.5-16.8

元。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期

公司

2013

年开始全面转型,市场化薪酬、员工持股计划、超额利润分享机制等,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。

天虹致力于成为更好的自己,已迎来核心竞争力的蜕变升级,成为最贴近城市中产家庭生活的零售商。我们预计

4Q18

地产确认减少,但主业仍有稳定增长;

2018

年新开宁乡、余干、宜春、浏阳、厦门

5

家大店,佛山

Ipark

管理输出店

等;预计

2019

将加快展店速度,夯实核心竞争力,蓄势新成长

。

之前给以

2018

年零售主业

20-25

倍

PE

,加上地产

2018

年净利润

0.9

亿元,

合理价值区间为

13.62-17

元

。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)家家悦:夯实核心竞争力,展店

&

并购外延提速

公司为零售行业稀缺的确定性价值成长标的,在生鲜、物流、流程管控等方面具备行业领先水平,优秀的供应链与密集的网点强化竞争壁垒,

2018

年开始步入加速扩张期。

(

1

)预计

2019

年

扩张进一步提速:

①

加速西部开店:

2018

年为公司上市后加速开店的第一年,加快储备西部物业,我们预计

2018

、

2019

年各新开门店

80

多家、

100

家左右,其中

2019

年东、西部新店各

50%

;

②

省内外

并购赋能:

公司

2018

年收购青岛维客

51%

股权,并在三季度打通供应链后实现扭亏,预计全年盈利;

2018

年底公告拟收购张家口福悦祥

67%

股权,我们预计公司

2019

年将打通福悦祥供应链,适机推进开店,同时分期投资建设张家口综合物流项目。

(

2

)多业态

/

区域密集

/

供应链优势,同店稳定增长

:得益于优化品类与业态结构、加强门店管理、提升中后台运营效率等,我们预计公司

2018

、

2019

年同店增长优于同业;

同店的稳定增长有望带动公司整体净利率提升,预计

2019

年收入增速提升至

15-20%

,净利润增长

20%+

;预计

2019

年将陆续启用莱芜和烟台物流,进一步提升供应链效率。

(

3

)高管持股

+

合伙人制度激励充分

:中高层员工在上市公司层面普遍持股,截至

2018

上半年末,已在

89

家门店中推行合伙人制度,调动全员积极性,有望进一步经营提效。

给以

2019

年

0.8-1.0

倍

PS

,对应合理市值区间

123

亿元

-154

亿元,合理价值区间

26.33-32.91

元。

风险提示:开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

(

E

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范

公司为四川便利店龙头,兼具成长与效率。(

1

)成长:

①

空间大:成都便利店市场空间超

6800

家,公司在成都便利店市占率高,我们认为可支撑公司未来

5-6

年快速成长,预计

2019

年底门店数或有望达

3000

家。

②

成功并购经验:

2015

年收购红艳、互惠、乐山四海,至

2017

整合完毕,我们认为当前时点,公司仍具有较优整合力。

(

2

)效率:

①

整合完毕内生提效:坪效、人效、净利率等

2015-16

年均为低点,

2017

年开始回升;

②

打造生鲜

+

便利样本:我们预计

2018

年改造

100

多家生鲜店;

③

新网银行

2018

年显著盈利,我们认为有望为公司贡献可持续的投资收益。

考虑到公司

“

便利

+

生鲜

”

业态优,成长空间大,布局民营银行跨界金融行业,可享一定估值溢价,

给以

2018

年

25-30

倍

PE

(对应

1-1.2

倍

PS

),对应

5.5-6.6

元合理价值区间。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

(

F

)老凤祥:品牌渠道优势明显,国企改革释放活力,

公司是兼具历史底蕴、规模渠道和品牌价值的黄金珠宝龙头。(

1

)

品牌渠道:

老凤祥创始于

1848

年,至今已有百年历史,截至

1H2018

末门店数达

3278

家,始终多于周大福、六福珠宝、潮宏基等行业主要竞争对手,针对新的消费环境和需求不断在产品上推陈出新以适应新的消费特点。

(

2

)

国企改革:

拟引进以在沪央企国新控股(国新张创股东)为主的战略投资者,设立专项的

“

工艺美术基金

”

;员工持股会与高管持有的子公司上海老凤祥有限股权转让与央企基金;

38

名核心骨干再以现金认购央企基金份额。

我们认为,参与认购人员基本覆盖了公司管理层和核心业务领导,激励机制延续;同时理顺老凤祥有限的股东架构,提升机制灵活度,助力高管利益与上市公司市值、中小股东利益趋同。

风险提示:金价与汇率波动风险,市场低迷与产能过剩的风险,存货管理风险。

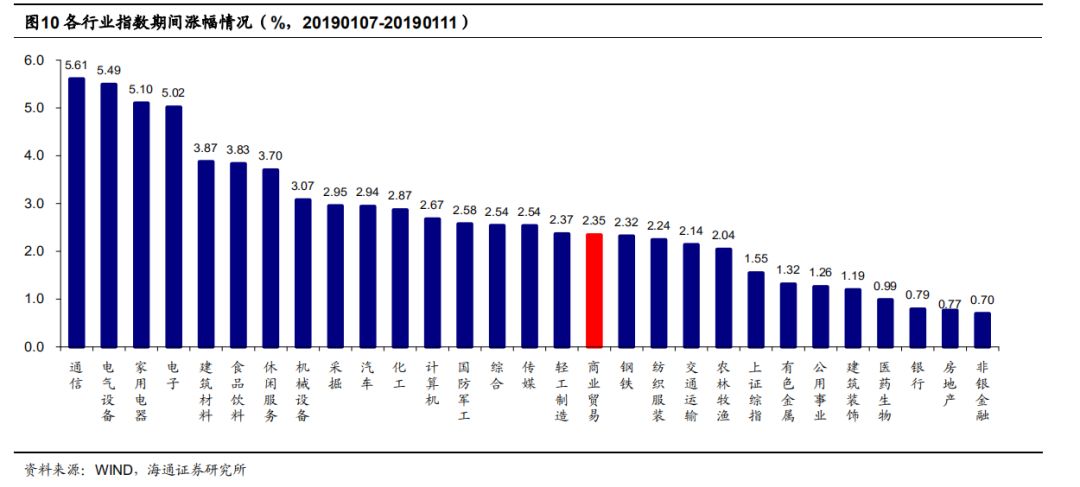

行情回顾

20190107-0111

1.1

申万商贸指数期间涨

2.35%

,跑赢大盘

申万商贸指数期间涨

2.35%

,跑赢上证综指

0.8

个百分点,板块表现居各板块第

17

位。

期间上证综指涨

1.55%

,其中非银金融(

0.70%

)、房地产(

0.77%

)和银行(

0.79%

)涨幅较小;通信(

5.61%

)、电气设备(

5.49%

)、家用电器(

5.10%

)和电子(

5.02%

)涨幅居前。

海通批零指数期间上涨

2.39%

,子板块中百货上涨

1.99%

,超市上涨

2.88%

,专业市场上涨

4.20%

,专业专卖上涨

1.78%

。海通批零板块动态

PE

为

13.66

倍(剔除苏宁易购),同期沪深

300

指数为

8.62

倍。其中,百货

10.59

倍、超市

34.2

倍、专业市场

13.88

倍、专业专卖

14.76

倍。

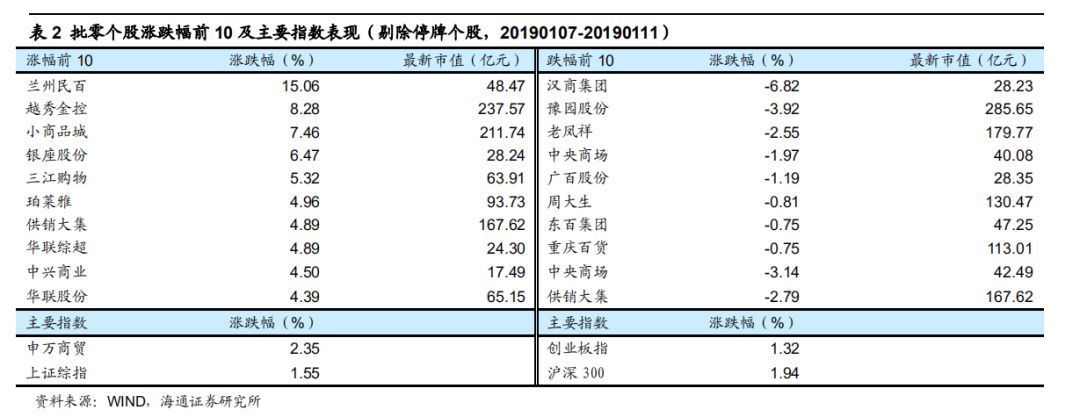

1.2

涨跌

幅前

10

个股

本周批零板块表现分化,兰州民百(

+15.06%

)、越秀金控(

+8.28%

)和小商品城(

+7.46%

)领涨。而跌幅较大的包括汉商集团(

-6.82%

)、豫园股份(

-3.92%

)和老凤祥(

-2.55%

)等。

行业动态跟踪

太平鸟和阿里签署A100战略

1

月

11

日,在阿里巴巴

ONE

商业年会上,太平鸟和阿里巴巴签署了

A100

战略合作。

“A100

计划

”

跨越阿里多生态,包括品牌、商品、销售、营销、渠道、制造、服务、金融、物流供应链、组织、信息管理系统等企业运营中的

11

大商业要素,使得企业进而全面数字化。这是继和阿里达成线上线下双百亿计划之后的又一重要战略达成。

资料来源:联商网

首个智慧健身房落地天津 口碑年内还要改造1000家

1

月

10

日,阿里本地生活旗下的口碑公司宣布,已经完成了国内首家智慧健身房的改造,并且在天津正式开始营业。

这家智慧健身房拥有覆盖全场的数字化系统,能在会员入场时自动识别身份,还可以实时收集、分析会员在场内的运动数据。在有氧、重力、自由拉伸、团课等多种健身场景下,口碑智慧健身房可以无干扰地追踪会员运动的时间、速度、强度、课程内容等数据,通过数据为会员制定个性化的健身方案,让用户更科学地健身。

据透露,包括乐刻运动、一兆韦德等健身连锁品牌也将和口碑合作智慧健身房。

2019

年,口碑将在北京等

12

个城市升级

1000

家智慧健身房。

资料来源:联商网

国内最大数字零售服务商多点Dmall亮相微信公开课

1

月

10

日,阿里本地生活旗下的口碑公司宣布,已经完成了国内首家智慧健身房的改造,并且在天津正式开始营业。

这家智慧健身房拥有覆盖全场的数字化系统,能在会员入场时自动识别身份,还可以实时收集、分析会员在场内的运动数据。在有氧、重力、自由拉伸、团课等多种健身场景下,口碑智慧健身房可以无干扰地追踪会员运动的时间、速度、强度、课程内容等数据,通过数据为会员制定个性化的健身方案,让用户更科学地健身。

据透露,包括乐刻运动、一兆韦德等健身连锁品牌也将和口碑合作智慧健身房。

2019

年,口碑将在北京等

12

个城市升级

1000

家智慧健身房。

资料来源:联商网

连连支付母公司上线全球首个跨境电商服务在线交易平台LianLianLink

1

月

9

日,

“Hello World”

跨境电商生态大会在深圳举行。

大会上,连连支付母公司连连数字推出了全球首个跨境电商服务在线交易平台

LianLian Link

,这是连连

“330

计划

”

落地的第一个大动作,也将给跨境电商行业带来革新和跃进。

资料来源:联商网

雅芳以4400万美元向LG旗下的菲诗小铺出售广州工厂

1

月

8

日,美国美妆集团雅芳发布声明称与

LG

家庭保健有限公司下属的

The Face Shop

有限公司达成最终协议,向后者出售其位于中国广州的化妆品制造公司,交易最快将于

2

月完成,交易额为

4400

万美元。

雅芳表示,此举是其全球化精简战略之一,按照双方达成的生产和供应协议,这家工厂将为

The Face Shop

生产产品,但也会继续承接雅芳的订单。

2018

年刚从联合利华加入雅芳担任首席执行官的

JanZijderveld

也表示,此举有利于提高雅芳在运营和财务上的灵活性。雅芳近年来运营困难,

2016

年向私募股权公司

Cerberus CapitalManagement

出售了北美业务的大部分股份,目前正通过管理层调整以及数字化寻求改变。

资料来源:联商网

巴奴“概念餐厅”落地郑州 整体投资高达3000多万