主要观点:周期右侧如何操作?兼2017年下半年投资策略

此轮有色板块上涨很快,简单回顾。2月下跌至今,有色板块下跌15%,部分龙头个股下跌30%。相比之下,金属价格坚挺:钴价二季度同比上涨93%,铜26%,铝12%,锌48%,氧化铽37%,海绵钛46%,锆英砂10%,石墨电极更是倍增。

业绩向好、股价下跌导致估值快速下降。在95个中报预披露个股中,14个预减少,2个亏损,其余全部同比增长。除了一贯PE值在20倍以内的加工股(【太明亮组合】亚太科技、明泰铝业、海亮股份,还有云海金属和博威合金),还有一批矿业股2017年PE回归30倍以内,包括一贯强势的新能源汽车产业链个股(钴、锂和铜箔),基本金属(中金岭南、盛屯矿业、兴业矿业、西藏珠峰、锡业股份、紫金矿业)。配合上库存下降和经济数据超预期,周期股弹性骤起。当前不少龙头个股估值仍在30倍以内,我们预计未来7-8月中报期中,仍会有不少个股业绩超预期,因此板块继续看多。

接下来是我们重点关注的板块与公司。

第一攻击品种仍旧是火热的新能源汽车板块(钴和锂)。说来惭愧,由于长期跟踪有色行业,目睹了太多品种价格暴涨暴跌,对于高位品种总是偏谨慎,担心供给端会超预期释放。为此,整个5月、6月我们团队亲历了非洲刚果金、青海柴达木盆地和西藏的阿里地区,实地走访了钴、锂的矿产地以探究竟。非洲的结论是钴供给很集中,我们预计2017-19年的供给端增量大约1.1、1.5、1.5万吨;青海的结论是盐湖确实出现明显增量,但每年增量也就万吨以内;而西藏的结论则是几乎没有增量,身临其境体会了高海拔地区生产作业的恶劣。

需求端的部分需要大的格局观,目前主流的产业预期是2017-19年的全球新能源汽车增量是35、70和100万辆(很难说2019年100万辆新增量是否保守),对应的钴、锂新增需求量(假设单车用钴8公斤,用锂60公斤)约2800、5600、8000吨和2.1、4.2、6万吨。配合上传统需求的增长,单纯比较矿产量和终端实业需求,2017-19年供需处于弱平衡状态;因此钴锂价格维系高位并非难事,甚至遇到贸易商、生产商囤货需求以及类似上半年天齐锂业停产检修问题,价格还可能上行。

行业景气向上是重要的,钴、锂都是未来两年非常值得重视的品种,很可能走出2003-2007年基本金属的大行情。

稀有金属中,稀土无疑是最具攻击性品种且是领头羊,作为中国最具红利色彩的品种,经历2011年上半年价格上涨10倍后,相较于2011年的价格高点,当前跌幅普遍在90%,价格绝对底部。此后每年都有打黑、收储预期,但是价格再也没出现一波像样行情。那这次区别何在?环保、打黑虽未形成雷霆之势,但政策常态化,供需格局潜移默化改善,最简单例子就是生产配额已多年未变,而下游需求类似磁材稳定增长(变频、新能源汽车、电子产品、风能),库存不断消化。9月之前,国储影响仍存,价格上行会进一步改善边际利润。矿业股弹性排序:广晟有色、盛和资源、厦门钨业和北方稀土。此外,磁材板块也是不错的选择,中科三环、安泰科技,正海磁材、银河磁体、宁波韵升。

此外,低估值的个股一贯是海通有色重视板块。最典型是加工股:云海金属(特斯拉产业链)、明泰铝业、海亮股份(从产业角度看,近期空调行业销量超预期)、博威合金(业绩超预期)、亚太科技、方大炭素(石墨电极)。矿业股中也出现一批低PE值个股:中金岭南、盛屯矿业、兴业矿业、西藏珠峰、锡业股份、紫金矿业。

最后,基本金属方面,铜长期坚定看好,随着新项目投产减少,供需不断向好。铝看好供给侧改革不断淘汰落后产能刺激铝价,我们也会密切跟踪。锌价受益于低位库存,高位支撑。

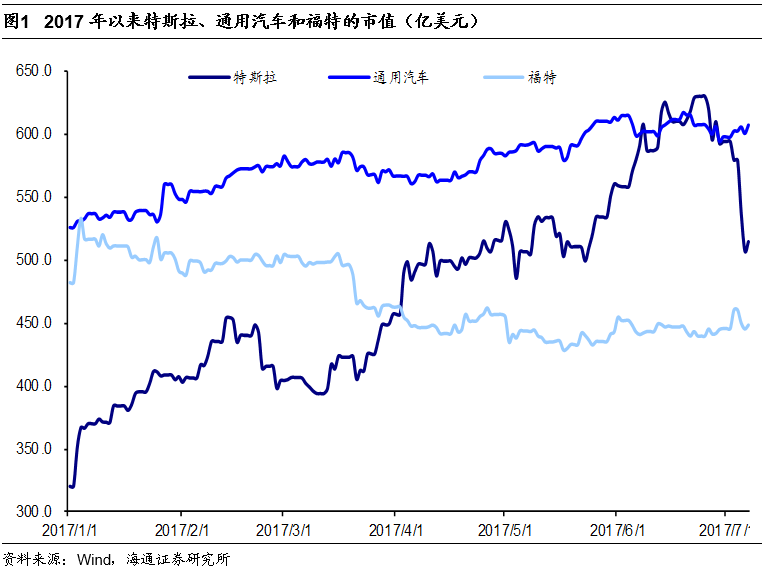

2017年以来,特斯拉市值已经由由年初的320亿美元上涨至目前的514亿美元,最高(6月23日)曾达到630亿美元,一度超过通用汽车成为美国市值最高的汽车公司。

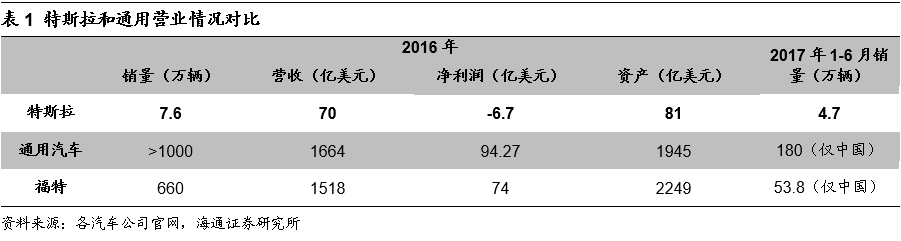

目前,市场普遍认为特斯拉估值较高。不得不承认,无论是销量、营业收入,特斯拉都与通用汽车和福特相差甚远;其净利润甚至连年为负。

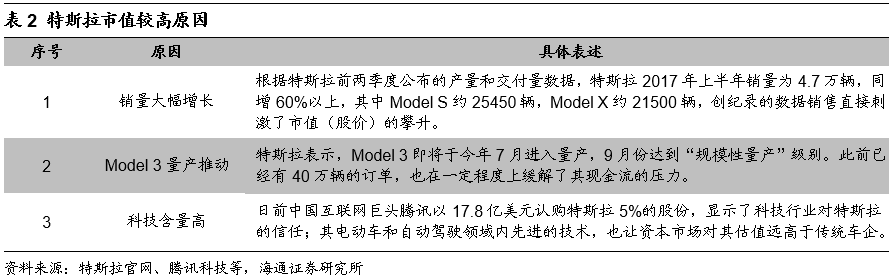

然而,市场对特斯拉的主要关注点更多的在它的潜在价值和未来前景。其销量不高是因为产能暂时没有跟上,而非市场表现不好;连年亏损也是研发和基建投入太大所致。另外,其先进的电动车和自动驾驶技术更是大大提高了公司的科技含量。

特斯拉是全球汽车产业变革的领导者,其智能化、互联网化的程度远远领先于传统车企,未来将引领整个电动智能汽车行业的革命。我们预测,2016-2020年,全球新能源乘用车销量将从77万辆增至600万辆,如果特斯拉2020年能够实现100万量产销量目标(假设50万辆Model 3,50万辆Model X和S),按照10%的净利率匡算,三款车型可以带来超过50亿美元利润,届时其估值将会受到盈利能力强有力的支撑。

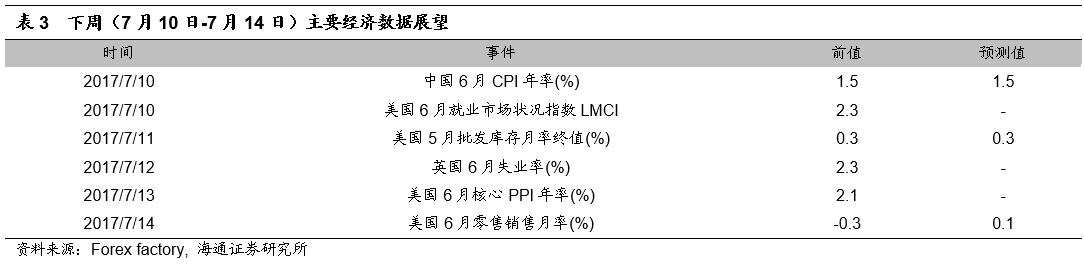

下周(7月10日–7月14日)众多海内外统计数据将陆续公布。周一将公布中国6月CPI年率,前值为1.5%,预测该数值保持不变;同时还将公布美国6月就业市场状况指数,前值为2.3。周二将公布美国5月批发库存月率终值,前值为0.3%,预测该数值保持不变。周三将公布英国6月失业率,前值为2.3%。周四将公布美国6月核心PPI年率,前值为2.1%。周五将公布美国6月零售销售月率,前值为-0.3%,预测值为0.1%。

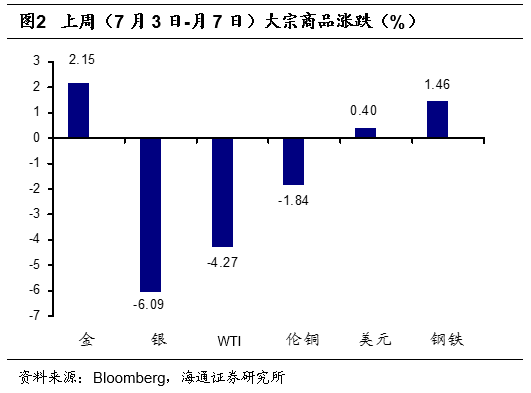

上周(7月3日-7月7日)金价上涨2.15%,银价下跌6.09%,WTI价格下跌4.27%,伦铜价格下跌1.84%,美元指数上涨0.40%,全球钢铁指数上涨1.46%。

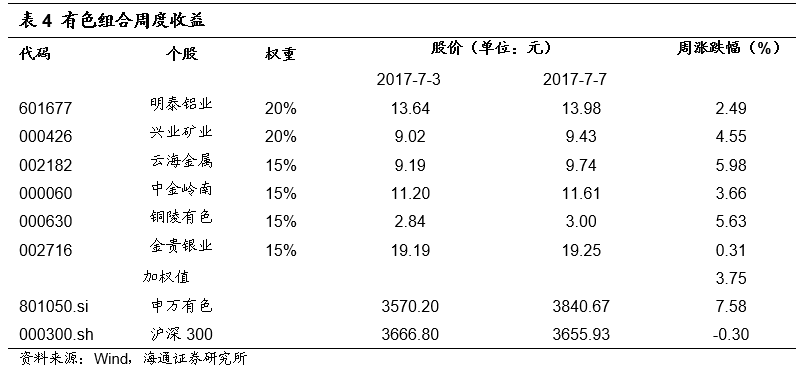

海通有色2017年7月投资组合:明泰铝业(20%),兴业矿业(20%),云海金属(15%),中金岭南(15%),铜陵有色(15%),金贵银业(15%)。上周(7月3日- 7月7日)海通有色组合上涨3.75%,申万有色上涨7.58%,沪深300下跌0.30%。

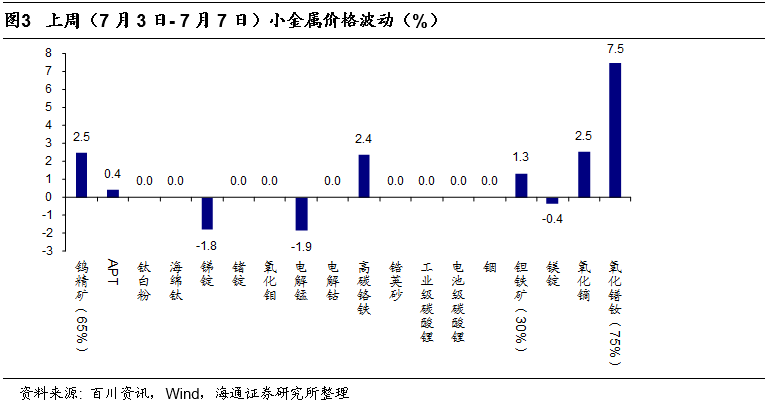

上周(7月3日- 7月7日)钨精矿价格上涨2.5%,APT价格上涨0.4%,锑锭价格下跌1.8%,电解锰价格下跌1.9%,高碳铬铁价格上涨2.4%,钽铁矿价格上涨1.3%,镁锭价格下跌0.4%,氧化镝价格上涨2.5%,氧化镨钕价格上涨7.5%。

下游需求、供给侧改革进展不及预期,A股系统性风险。