大家好,我是橙哥!股票市场的价格波动充满了不确定性,尽管这些波动产生了大量的数据,但很多时候这些数据难以直接解读。然而,隐藏在这些波动中的模式却可能为我们提供未来股价变动的有力线索。本文将深入探讨如何利用动态时间规整(DTW)技术,通过识别股市历史中的重复模式,来预测未来的价格走势。点击此处或在文末获取本文完整源码。

什么是动态时间规整(DTW)?

动态时间规整(Dynamic Time Warping, DTW)是一种用于比较两组时间序列相似度的算法,即便它们的时间尺度不同也同样可以适用。股票市场的数据常常存在波动幅度不同、时间间隔不同的情况,因此,DTW 特别适合用于股价数据的模式识别。

DTW 最初应用于语音识别,用来比较不同速率的语音序列。随着应用的扩展,DTW 也被引入到金融领域,帮助分析不同时间段的股价波动模式。DTW 的独特之处在于它通过非线性的方式对齐时间序列中的点,最大化地减少了两序列之间的累积距离,从而能够精确度量它们的相似性。

在传统的距离度量(如欧几里得距离)中,如果两条序列在时间上未对齐,就可能无法准确捕捉它们之间的相似性。DTW 通过调整时间轴,使得两个序列的每个点与最相似的点对齐,从而解决了这个问题。

欧几里得距离的计算公式如下:

而 DTW 距离的计算公式则考虑了时间序列的对齐问题,具体计算方法如下:

其中,j(i)是对齐函数,用来找到序列 A 和序列 B 之间最佳的匹配,最小化累积距离。

股票价格的时间序列模式

股市价格波动通常会表现出周期性的趋势,这些趋势暗示着未来的价格变动。DTW 的应用,可以帮助我们识别这些历史模式,并为未来的走势提供线索。尽管某些模式之间有明显的相似性,其他模式的相似性可能较为微妙,表现为时间或幅度的不同。

DTW 通过量化当前市场模式与历史模式之间的相似性,提供了对于股市现状与历史相似事件的深入理解。这不仅帮助我们识别重复的市场模式,还能为未来的走势提供预测的基础。

该动画展示了两种股票价格模式场景,左侧显示不同趋势,右侧显示平行趋势。DTW 距离突出了演化模式之间的时间相似性。DTW 值越低表示相似性越高,从而可以深入了解 DTW 在检测相似性方面的有效性和准确性。用 DTW 分析股票价格数据

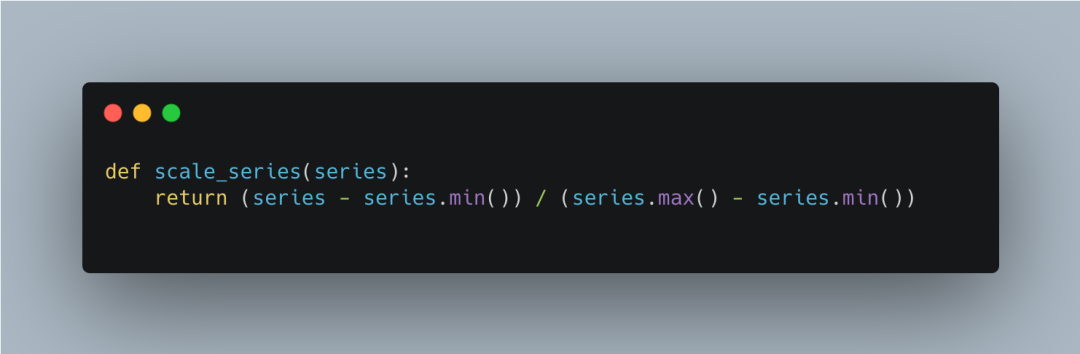

为了使用 DTW 分析股票价格数据,我们首先需要将股价数据进行预处理,计算每日收益率,并将这些数据标准化,使得它们的值都在 0 到 1 之间。这可以通过以下 scale_series 函数实现:

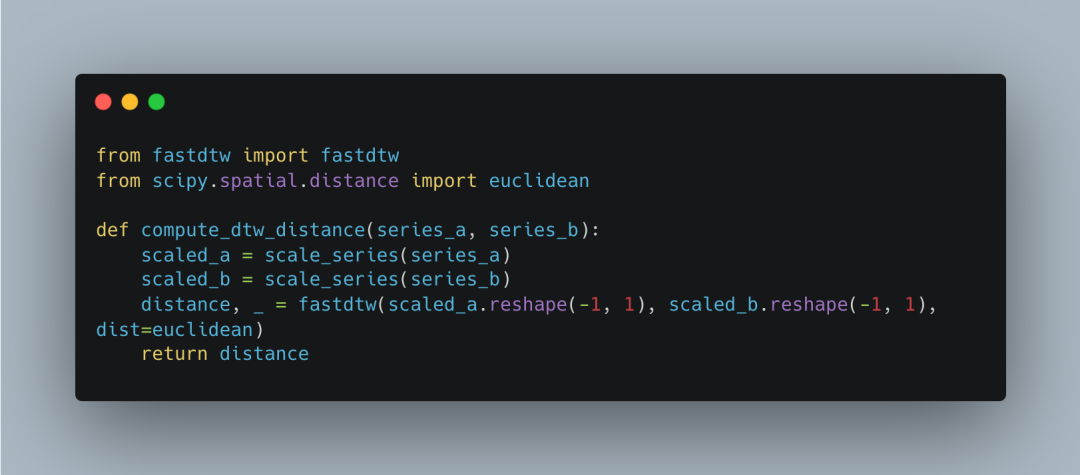

标准化后的数据便于我们进行有意义的比较,从而使得不同时间段的股价波动可以在相同的尺度下进行分析。接下来,我们可以计算两个时间序列之间的 DTW 距离。我们使用 fastdtw 库中的 fastdtw 方法来计算距离,具体实现如下:

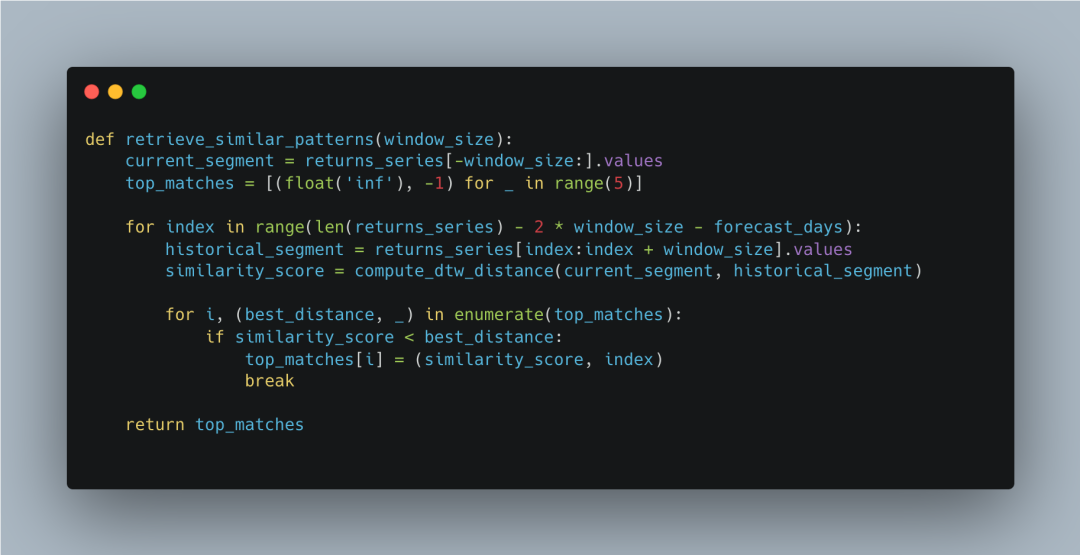

该函数首先将两个时间序列进行标准化,然后使用 DTW 计算它们之间的距离。为了识别与当前价格走势相似的历史模式,我们定义了 retrieve_similar_patterns 函数。该函数会将当前时间窗口的价格与历史数据中的所有可能窗口进行比较,计算出最相似的几个模式,并将它们作为参考进行后续分析。

该函数通过扫描历史数据,找出与当前时间窗口最相似的 5 个历史模式,并将它们返回供后续分析使用。可视化历史模式与未来预测

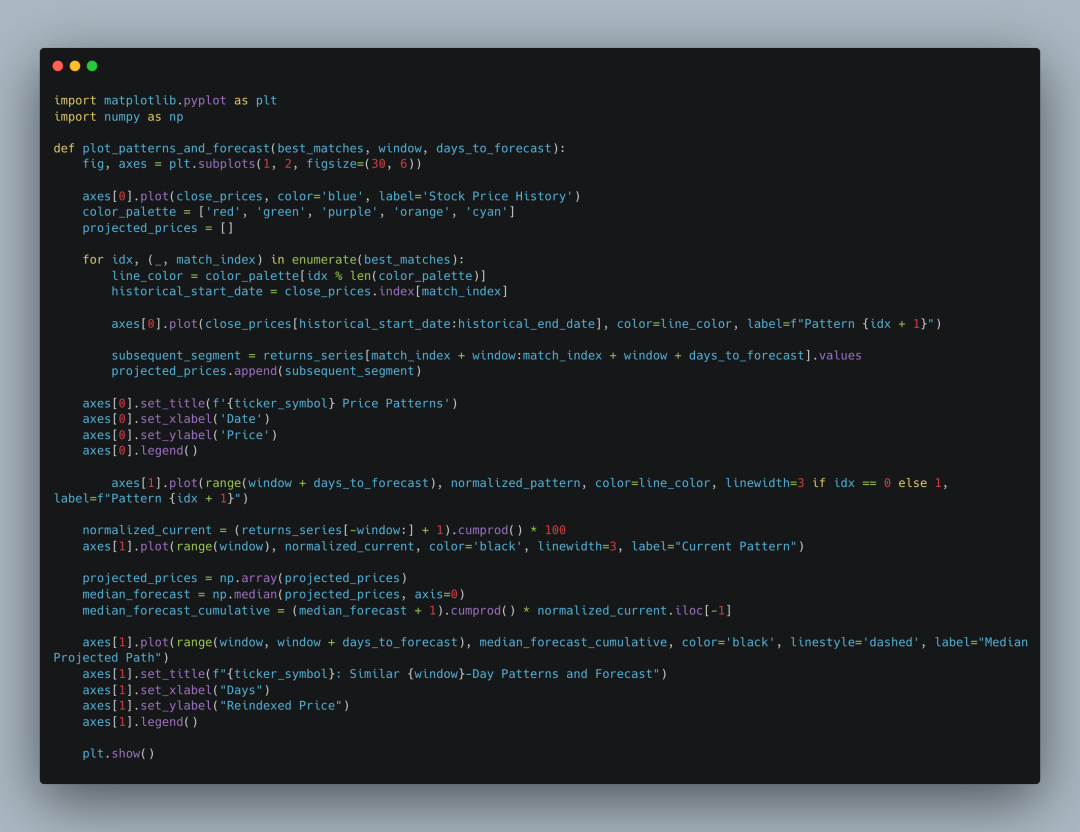

通过 matplotlib,我们可以将当前价格模式与历史模式进行对比,并对未来的价格走势进行预测。以下代码展示了如何将识别到的相似模式和未来预测进行可视化:

此外,图表还根据这些相似模式的后续价格变化中值,展示了一条预测轨迹(黑色虚线)。这种全面的分析不仅揭示了历史趋势的重复性,还展示了股票价格行为的固有波动性和局限性,从而为量化分析中的模式识别提供了深入的视角。

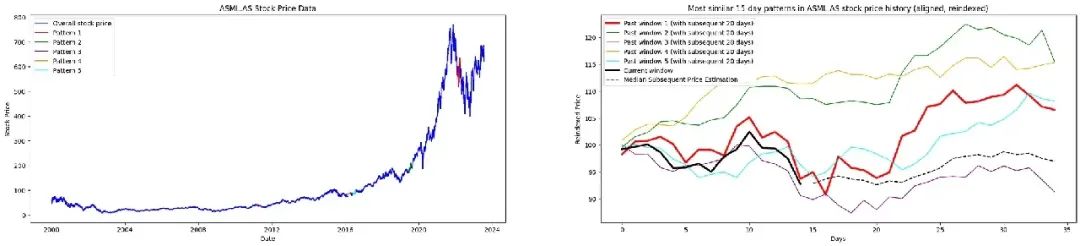

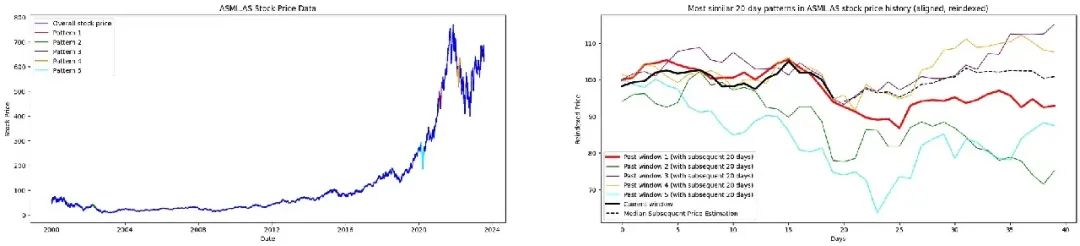

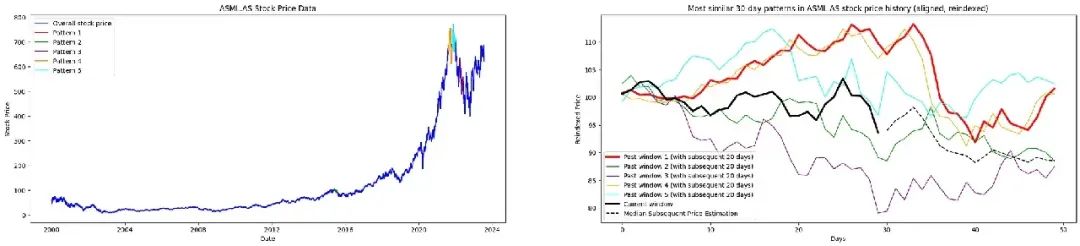

在这三张图中,我们对 ASML.AS 股票的价格数据进行了不同时间窗口下的相似模式分析,使用了15天、20天和30天的滑动窗口,分别在每个图中展示了与当前股价走势最相似的历史模式,并进行了未来股价的预测。

第一张图展示了15天时间窗口的分析结果,其中我们可以看到五个历史价格模式与当前股价走势的对比。各个历史模式的预测轨迹差异较大,但随着时间的推移,股价的走势逐渐趋于一致。第二张图展示了20天时间窗口的分析,预测的价格轨迹明显较长,且走势差异逐渐减小。这反映了较长时间窗口的股价波动较为平稳,能够提供一个更稳定的预测。第三张图展示了30天时间窗口的结果,显示了更长时间内股价的预期走势。与前两张图相比,30天时间窗口的预测表现出更大的波动性,表明在更长时间范围内股价的预测不确定性增加。

综合来看,三张图表揭示了时间窗口长度对预测精度的影响。较短的时间窗口(如15天)能够较快捕捉到股价的波动,而较长的时间窗口(如30天)则有助于识别出更为稳定的长期趋势。然而,随着时间窗口的延长,股价的预测误差也随之增加,显示出较长时间窗口预测的高不确定性。

这些图表为股市价格模式分析提供了有力的工具,可以帮助我们在不同时间尺度下进行股价趋势预测。这种全面的分析不仅揭示了历史趋势的重复性,还展示了股票价格行为的固有波动性和局限性,从而为量化分析中的模式识别提供了深入的视角。

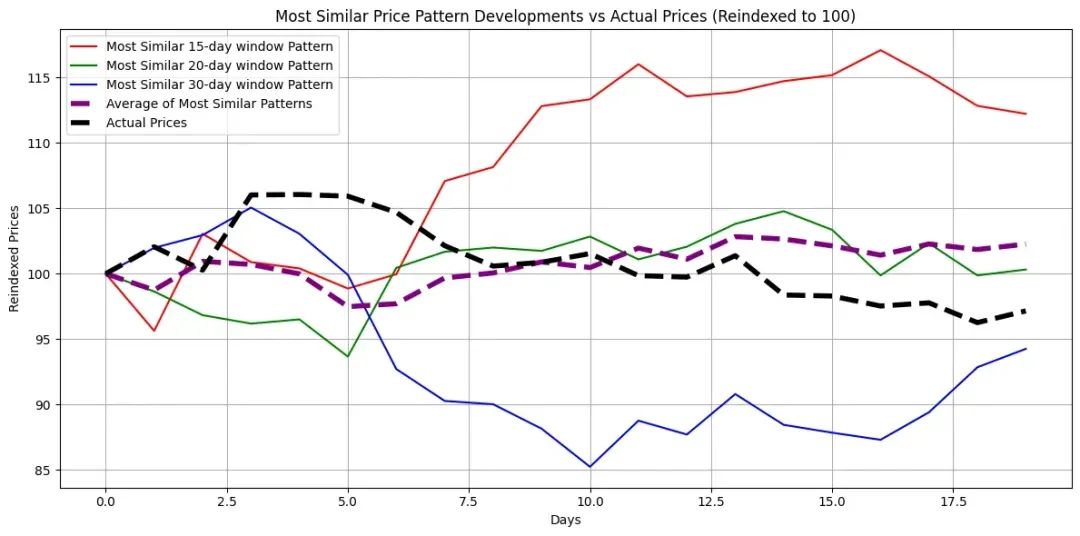

这张图表展示了DTW识别的与 ASML.AS 股票当前价格走势最相似的历史模式,并将这些模式与实际价格进行对比。图中分别用红色、绿色和蓝色的曲线表示15天、20天和30天滑动窗口的最相似历史模式。这些模式描绘了在过去类似时间窗口内股价的变化趋势,同时黑色虚线表示了所有识别到的历史模式的平均预测路径。所有数据均重新索引为基值100,以便进行清晰的比较。从图中可以看出,不同时间窗口的模式预测存在差异。30天的预测曲线波动较大,反映出股价在该时间段内的较高波动性。而15天和20天窗口的预测曲线较为平稳,显示出股价较为稳定的走势。这表明,较短的时间窗口可能会更准确地捕捉到股价的细微变化,而较长的时间窗口则更容易反映出股价的长期趋势。尽管各预测模式在短期内与实际价格表现出一定的偏差,但随着时间的推移,预测模式逐渐与实际价格趋势趋于一致,尤其是在30天的长期预测中,股价走势与历史模式更加吻合。黑色虚线所表示的平均模式有效平滑了预测路径,减少了单一历史模式中的异常波动,为未来股价走势提供了一个更为可靠的参考。这进一步表明,历史模式在一定程度上能够为未来股价的预测提供指导,尽管短期内可能会面临较大的波动。动态时间规整(DTW)为我们提供了一种创新的方式,来分析股票市场中存在的重复模式,进而预测未来的价格走势。通过计算历史模式与当前市场状况的相似性,DTW 让我们能够从历史数据中提取有价值的预测信息。

然而,DTW 方法也存在一些局限性,例如对噪声的敏感性和高计算需求。为了进一步提高分析的准确性和效率,我们可以考虑引入更多的市场因素、优化计算过程,甚至结合机器学习技术来增强预测能力。

尽管如此,DTW 在金融分析中的应用依然具有巨大的潜力,它为投资者提供了一种新的方式来识别股市中的模式和趋势,进而帮助我们做出更加明智的投资决策。

长按下方扫码获取本文完整源码: