|

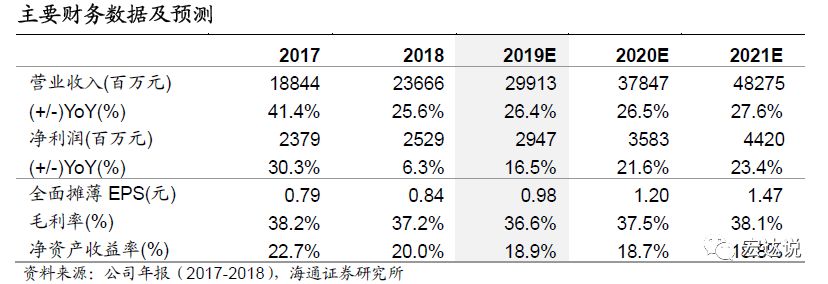

公司

2018

年营收同比增长

25.58%

。

公司发布

2018

年年报,

2018

年全年实现收入

236.7

亿元,同比增长

25.58%

;营业利润为

26.97

亿元,同比增长

2.44%

,归母净利润达

25.3

亿,同比增长

6.34%

。从

Q4

单季度来看,

Q4

实现营收

86.35

亿元,同比增长

21.26%

。

收入增速企稳,预期今年全面好转:

公司

2018

年

Q1-Q4

单季度收入同比增速分别为

36.6%

、

28.6%

、

22.5%

、

21.3%

,可以看出第四季度的公司的收入增速降低程度在明显放缓企稳。

2018

年全年公司销售毛利率为

37.16%

,同比下降

1.07

个百分点;报告期间费用率提升,销售费用率为

14.22%

,同比提升

1.40

个百分点,管理及研发费用率为

12.33%

,同比提升

0.08

个百分点。我们认为,报告期内公司毛利率的下降和销售费用率的提升,是营业利润增速低于收入增速的主要原因。

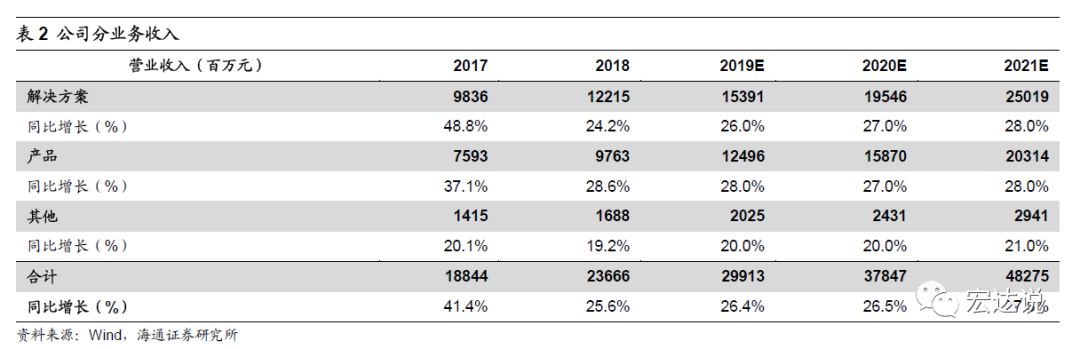

海外市场持续增长,加速“全球化

+

本地化策略”:

报告期内,公司境外收入达

85.78

亿元,同比增长

26.01%

,营收占比为

36.25%

,毛利率提升

0.68

个百分点至

41.15%

。推进全球化布局,公司持续优化供应链管理,提升产品交付能力,加快产品更新迭代的速度;公司通过建立欧洲供应中心,提供本地组装和集中物流服务,为欧洲市场提供更快的交付体验和更好的客户服务。我们认为,公司对供应链分中心的全球化布局,可为全球的合作伙伴和用户提供更优质的产品及服务。

内部精细化管理助力经营效率提升,预计

2019

年逐步显现成效:

为应对宏观环境变化,并加强公司内部管控力,公司对渠道的管理,比如一些超长期欠款、回款等都做了更为精细化管理;此外在人力方面进行了结构化调整,员工配置向研发体系和产品体系部门倾斜。我们认为,公司在多方面加强精细化管理,优化费用率结构,控制费用增速等,措施将逐渐在

2019

年显示成果。公司精细化管理有助于实现营业利润增速和营收增速的匹配,同时加强管理效率,提升核心竞争力。

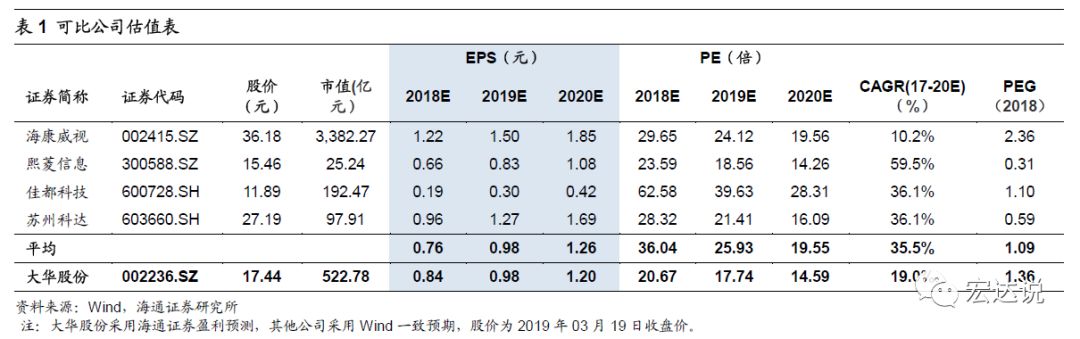

盈利预测与投资建议:

我们认为,公司显著受益于行业景气度提升和智能化趋势,多元驱动,整体营业收入有望继续保持高速增长;

2019

年费用增速将会得到明显控制,毛利率企稳,基本面向好。我们预计,公司

2019-2020

年

EPS

分别为

0.98/1.20

元。参考同行业可比公司,给予公司

2019

年动态

PE 25-30

倍,对应合理价值区间为

24.50-29.40

元,维持

“

优于大市

”

评级。

风险提示:

公司海外业务拓展不及预期;行业需求低于预期,智能化发展低于预期的风险。

海

通

计

算

机

团

队

郑

宏

达

:

1

3

9

1

8

9

0

6

4

7

1

鲁

立

:

1

3

9

1

6

2

5

3

1

5

6

黄

竞

晶

:

1

3

7

6

4

4

4

0

1

3

9

杨

林

:

1

5

2

2

1

0

7

0

3

6

5

洪

|