转自 三折人生

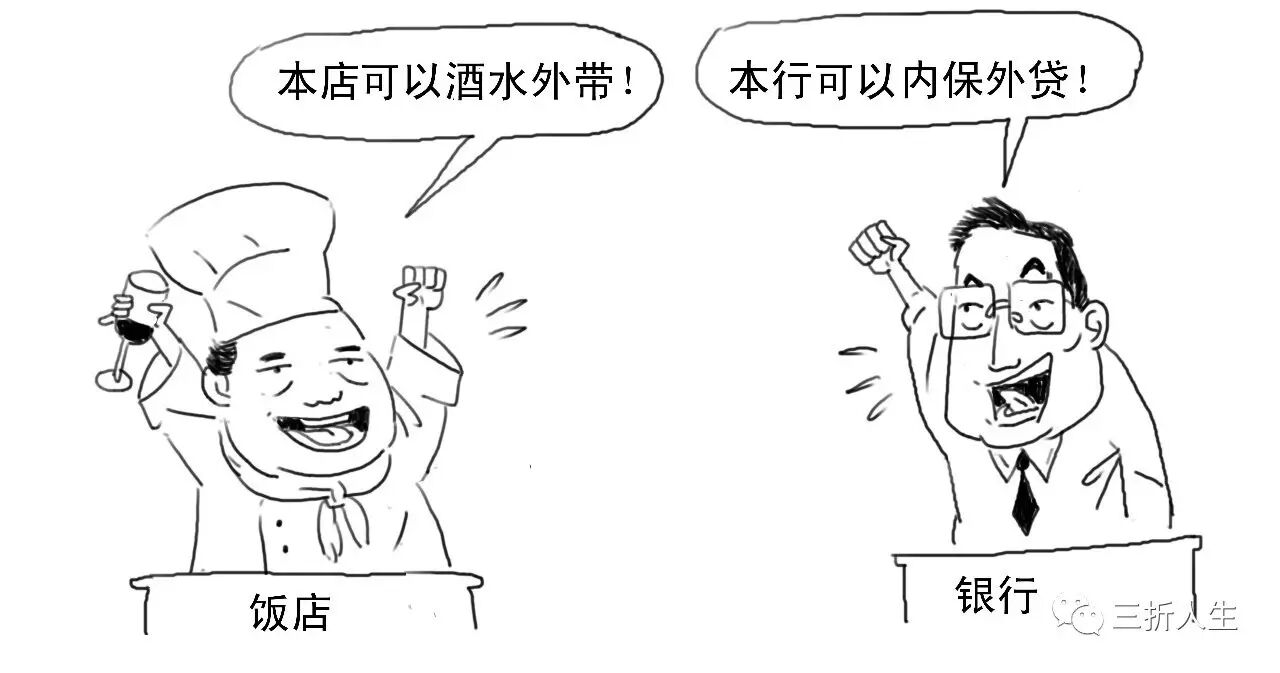

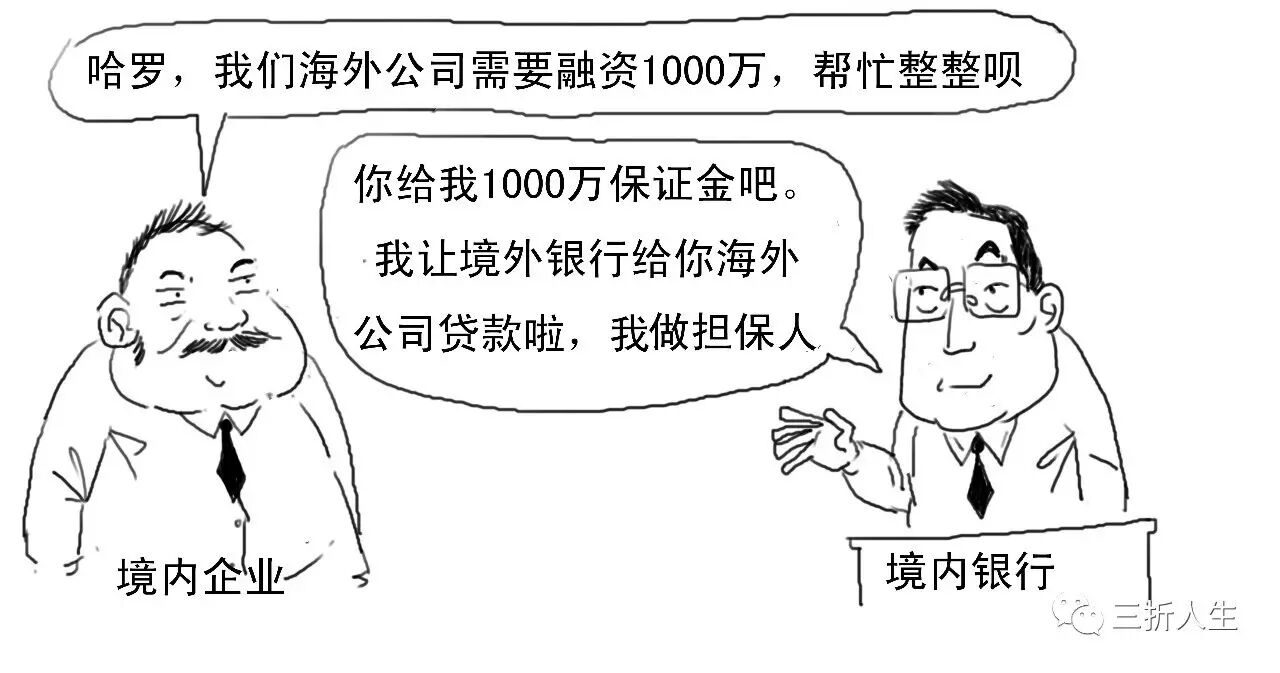

那就用内保外贷呗!

内保外贷就是

境内银行

为

境内企业

在境外投资的公司提供担保,由

境外银行

给该家

境外公司

发放相应贷款。

简单地说,

“内保”即境内担保,

“外贷”就是在境外贷款。

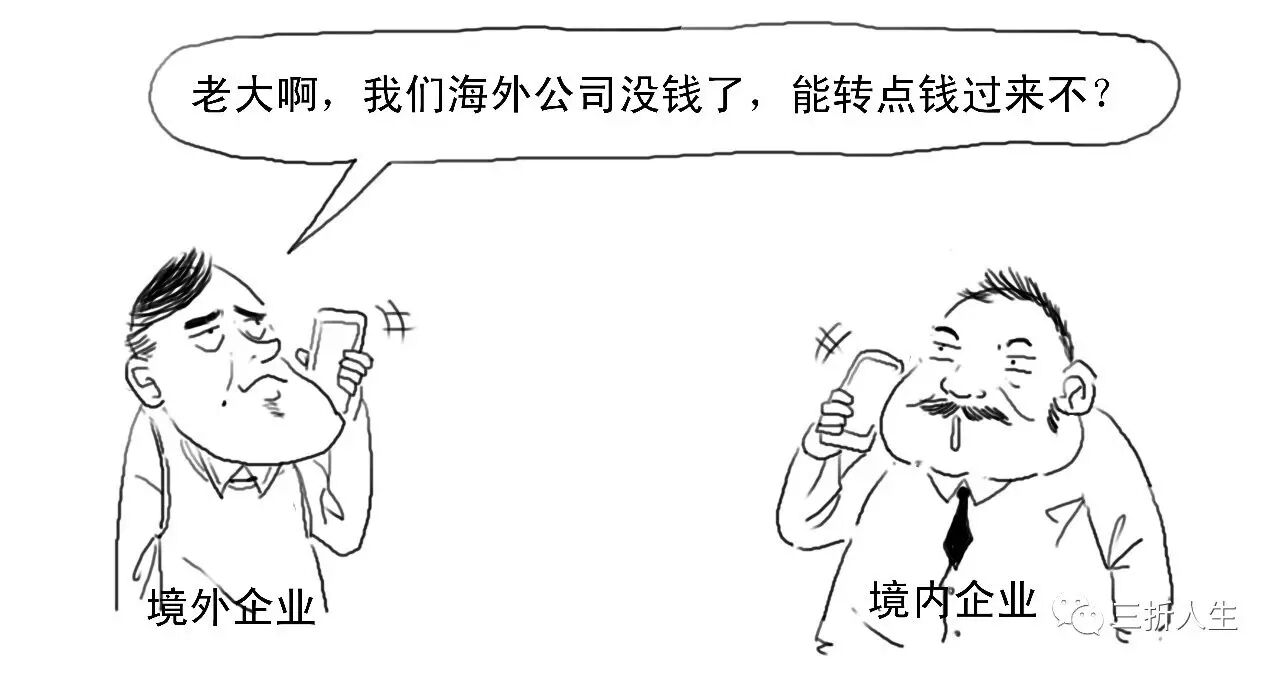

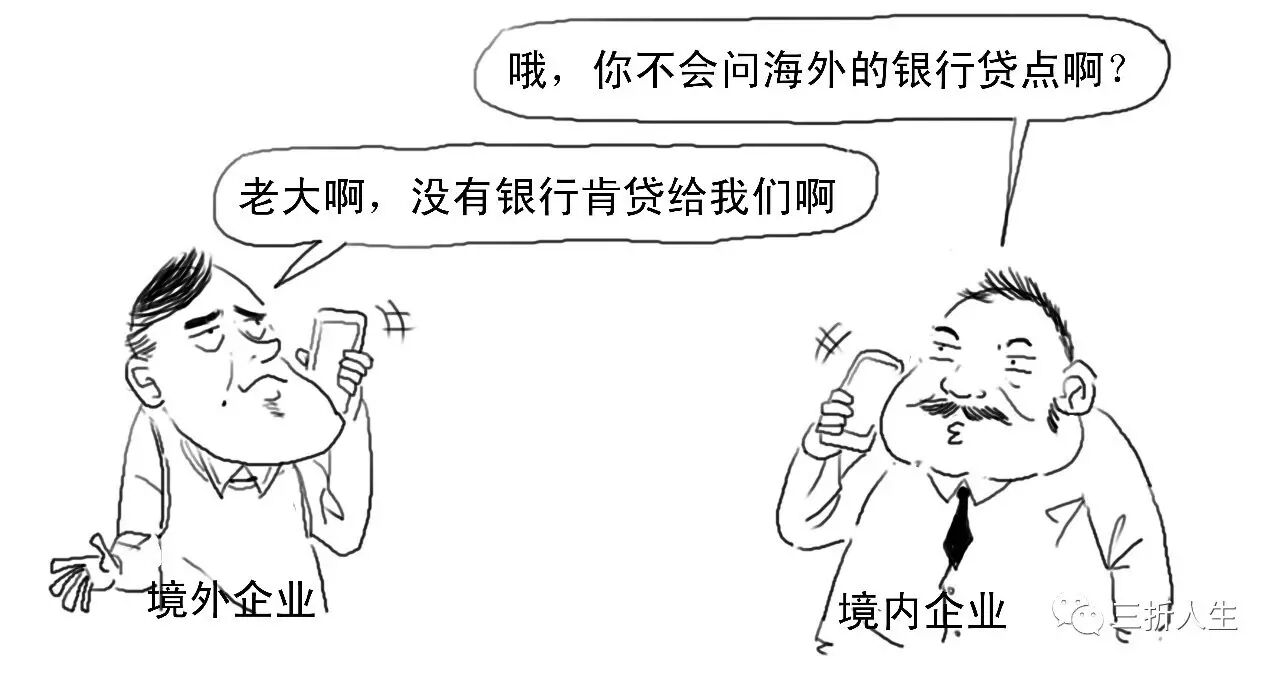

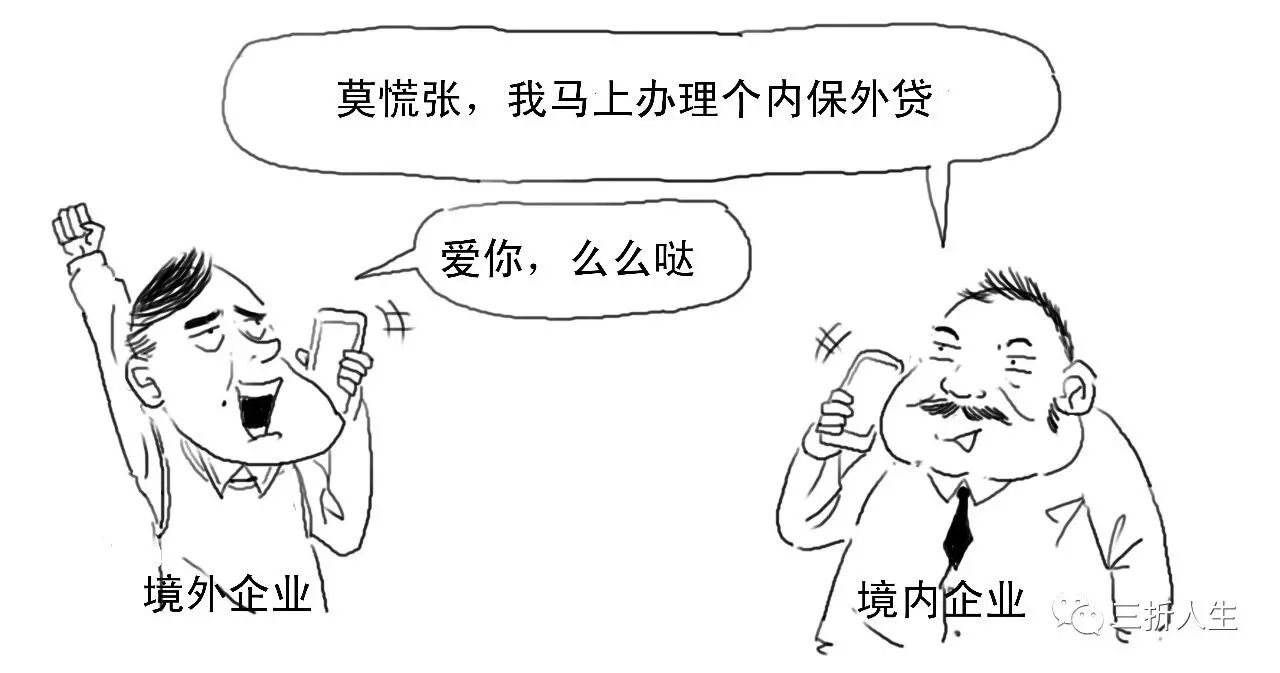

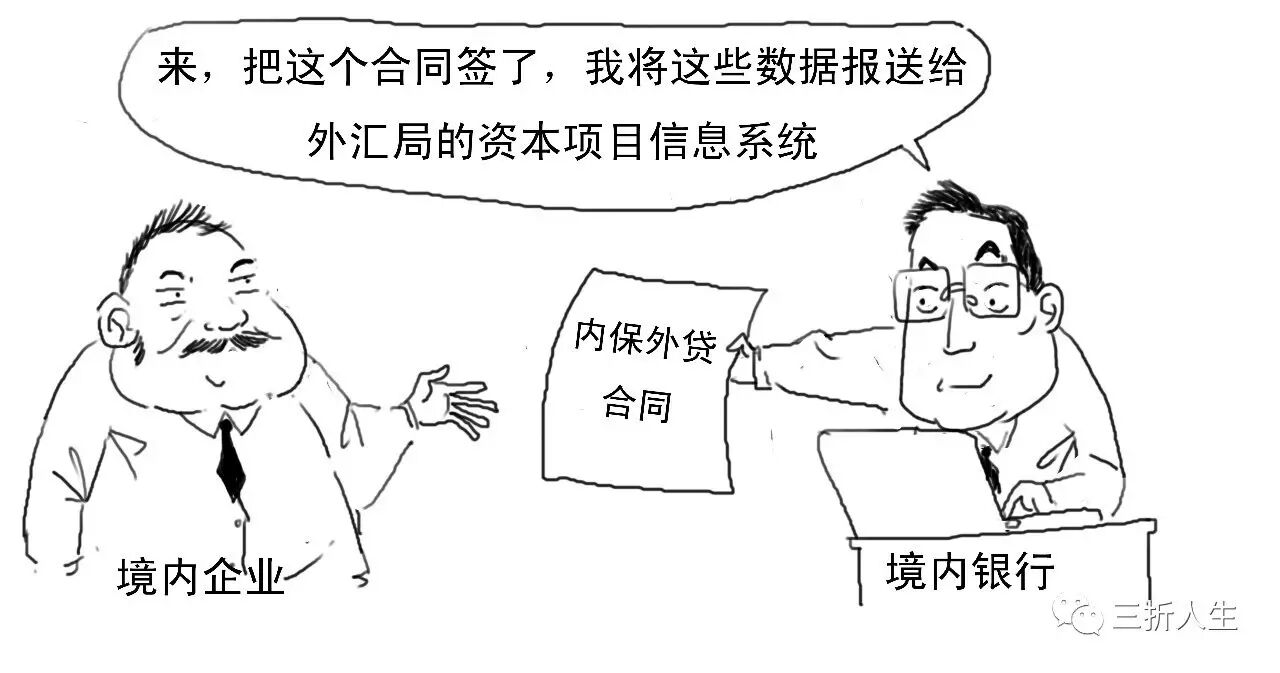

所以开场的流程应该改成这样:

境内银行一般会要求内保外贷业务的申请人提供全额或者部分保证金做质押。

办理内保外贷无需事前获得外汇局审批。

担保人为银行的

,则直接向外汇局报送信息。

当然,

担保人也可以是非银行的机构

,则

在签订合同后15个工作日内到外汇局办理签约登记,外汇局需做程序性审核。

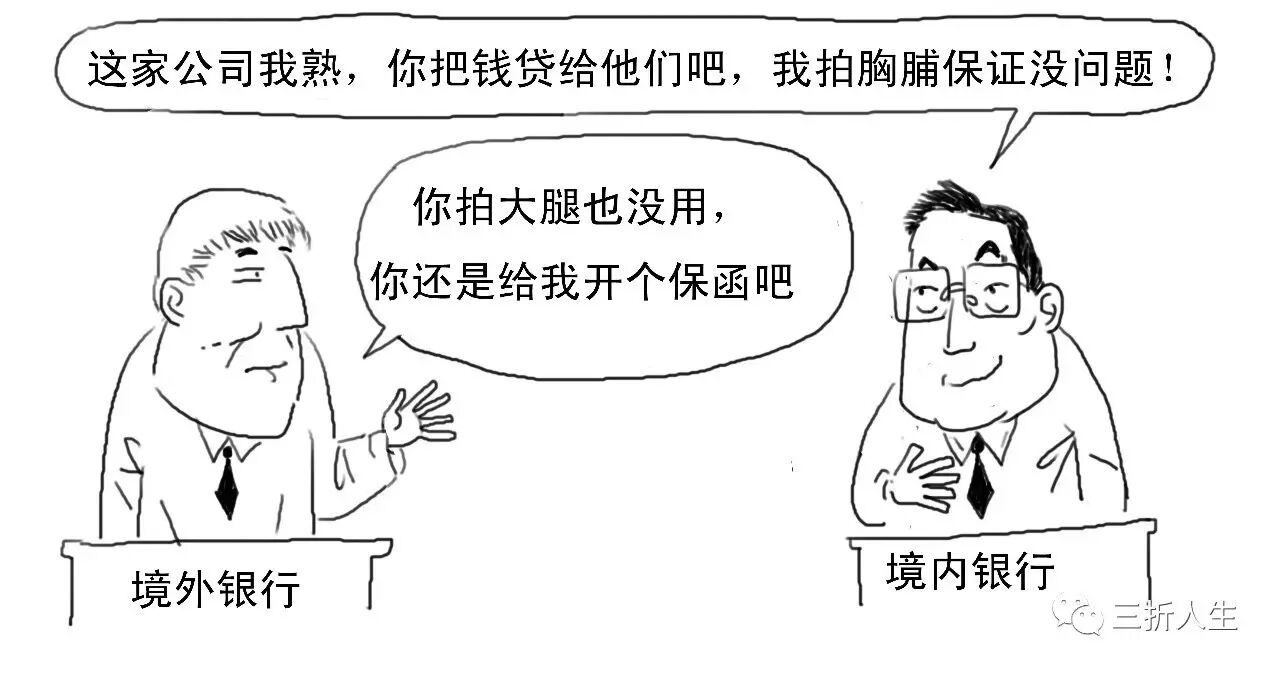

这里所说的

保函

(Bank Guarantee),是境内银行向境外银行开立的,承担付款责任的一种

担保凭证

。

境内银行在向境外银行做担保时,除了采用保函,还可用

备用信用证

(Standby Letter Of Credit)。

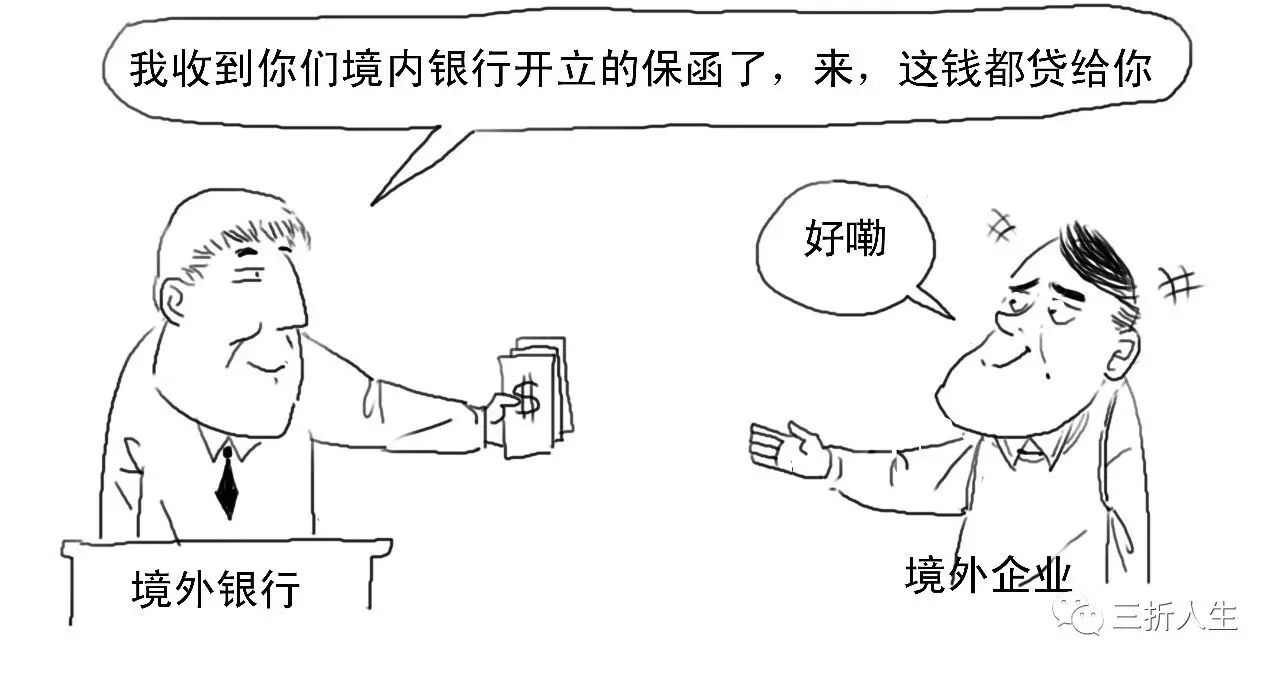

信用证是一种银行开立的有条件的承诺付款证书,一般在

承兑后

必然

会发生对外付款。

但在内保外贷业务中,提供信用证只是一种担保行为,期间

往往不发生

资金跨境转移,只是备用,所以被称为

备用信用证

。

此时,境外银行会向境内银行提出

索赔

,境内银行需无条件付款。

赔付过程形成境内资金的外流。

境内企业的保证金最终被用于银行对外支付赔款,间接出境变成通过

保函履约

直接出境。

这当然是监管不愿意看到的。

就相当于你出门乱开车又刚好碰到交警。