虚开增值税专用发票的判断标准

根据以上法律规定,虚开增值税发票的判断标准如下:

第一,没有真实交易或劳务行为情况下的为他人、为自己、让他人为自己、介绍他人开具增值税专用发票的行为一定是虚开增值税专用发票的行为。

例如,花钱购买或给予税点从供应商或劳务提供方购买增值税专用发票。实践中有两种典型的情况,分析如下:

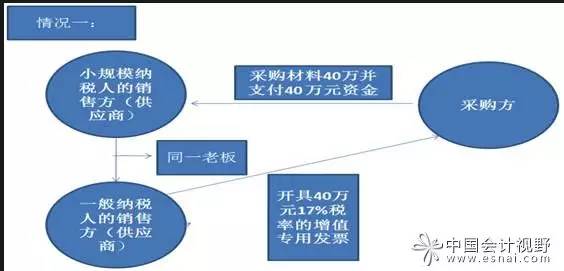

情况一:没有真实交易情况下的虚开增值税专用发票的分析

情况一的涉税分析:

图中显示:采购方为了提前获得增值税专用发票的抵扣从而提前少缴纳增值税,要求与其有长期合作供应关系的供应商提前开具增值税发票获得提前抵扣增值税的好处,而一个月后再从提前开具增值税专用发票的供应商购买商品或货物,要求供应商不要再开票给买方了。这种提前开票后一段时间才发生购买行为是一种没有真实交易情况下的开票行为,是虚开增值税专用发票的行为。

情况二:没有真实交易情况下的花钱或给予税点买票的分析

情况二的涉税分析:

图中显示:采购方(一般纳税人)与材料供应商签订了一份假的采购合同23万元(不含增值税),并向材料供应商转账23万元,材料供应商向采购方(一般纳税人)开具23万元(不含增值税)17%税率的增值税专用发票,虽然有合同流、资金流、票流,但没有物流,实质上是采购方(一般纳税人)花了3万元从材料供应商手里买了一张真的增值税专用发票。这张23万元的增值税专用发票是虚开发票,不能在采购方抵扣增值税进项税额。

第二,有真实交易或劳务行为情况下的为他人、为自己、让他人为自己、介绍他人开具与实际经营业务情况不符的增值税专用发票或开具数量或者金额不实的增值税专用发票的行为一定是虚开增值税专用发票的行为。

这种虚开增值税专用发票的行为一定体现为:

销售方(或劳务提供方)、收款方、发票开具方不是同一个民事主体。实践中有以下三种情况,具体分析如下:

情况一:有真实交易情况下的虚开增值税专用发票的分析

情况一的涉税分析:

图中显示:销售方、收款方是小规模纳税人的销售方(供应商),开票方是一般纳税人的销售方(供应商),出现了销售方、收款方与发票开具方不是同一单位的情况,采购方不可以抵扣增值税进项税金,而且该张40万元的增值税专用发票是虚开的增值税专用发票。

情况二:有真实交易情况下的虚开增值税专用发票的分析

情况二的涉税分析:

图中显示:收款方、销售方是一般纳税人的材料供应商总公司A,发票开具方是总公司A的分公司B,出现了销售方、收款方和开具方不是同一个单位的情况,采购方获得的一张1000万元的增值税专用发票不可以抵扣增值税进项税金,而且该开票行为是一种虚开增值税专用发票的行为。

情况三:有真实交易情况下的虚开增值税专用发票的分析

情况三的涉税分析:

图中显示:收款方、销售方是一般纳税人的材料供应商A,发票开具方是与公司A同一老板的材料供应商B,出现了销售方、收款方和开具方不是同一个单位的情况,采购方获得的一张200万元的增值税专用发票不可以抵扣增值税进项税金,而且该开票行为是一种虚开增值税专用发票的行为。

(来源:肖太寿财税工作室)

两票制全国大规模落地执行!!大批代理型商业面临淘汰或被迫转型!!底价代理工业企业面临巨大挑战,代理商将何去何从、自然人的生存状态将如何改变?药企自营模式、底价代理模式、佣金制模式、高开高返模式等各类传统营销方式,在两票制+营改增等政策实施后,如何应对?

“两票制+营改增”新政策环境下,两票制推行,传统过票公司功能瓦解,票据必须通过工业高开实现,高开税点、佣金兑付全部回归工业企业,底价、部分高开转全部转高开成唯一出路!营改增全行业推行,找票冲账触及刑法,死路一条!工业高开收入、佣金支出如何平账?营销体系怎样合规与营销财务无缝配合?底价代理过渡为高开高返的财务策略,费用合规处理的方式方法?

6月17-18日

,赛柏蓝将在

北京

召开“

两票制政策下,药企营销财税合规转型策略研讨会

”,会议将邀请

政策专家、会计师、财税专家、律师、行业佣金制鼻祖、营销专家

等强大讲师团队,为药企打造合规、落地的营改增+两票制解决方案,

帮助

企业完美布局CSO合规落地,

打造经得起考验的合规标准

。会议议程如下:

|

6月17日上午

9:00-12:00

|

演讲内容

|

|

演讲内容:“两票制+营改增”政策解读与药企应对策略深度分析

(近期,吉林、辽宁、黑龙江、上海、安徽、陕西、湖南、海南、重庆、四川、青海、宁夏、广东等十多个省份相继出台两票制落地政策,出现违规过票商业断崖式关门潮,代理商过票渠道被封死,两票制政策让药企代理制底价结算成为历史,被迫底价转高开转型。同时,医生执业放开、第三方医药物流高调涉足流通配送、医保支付改革快速推进等政策对企业传统模式带来重大影响。)

|

|

演讲内容:如何构建高效的新型渠道结构和营销渠道模式?药企CSO机构体系的营运规划与流程

(两票制政策推行,加上药品流通领域整治十大违规行为,在货、票、款、证、帐等五统一的严格规范下,药企与代理商合作模式如何转型合规?药企或代理商如何提取佣金?谁来提现?如何提现?通过对国内领先企业(上市公司)先进操作经验的学习分析基础上,赛柏蓝专家总结出一目了然的药企营销合规转型操作模型25个,简洁明了、一听便会结合自身企业落地实施。)

|

|

6月17日

下午

14:00-18:30

|

|

演讲内容:佣金代理制模式下,药企财务处理应对升级

(理清认识,多侧面理解营改增政策,一般与小规模纳税人优劣势何在?小微企业税收优惠政策,是否真清楚,是否用好了国家给予的政策优惠?营销活动常见发票种类及税率,全员知晓否,企业有多少冤枉钱(税)?传统底价代理模式企业财税处理与财税风险、资金风险;高开高返模式企业财务处理;代理制下两票制企业财务处理;佣金制代理高开税收分摊财务处理;销售费用与高开税收税务筹划与分摊设计;药企无票费用的处理方式;)

|

|

演讲内容:药企与CSO机构合作合规营运、落地辅导与税收合规筹划

(违规买票、全员找票、以费用冲账的时代已经过去,随着营改增、金税三期上线后,如何进行税务筹划?如何合法取得冲账票据?如何争取税收返还?药企如何通过全业务流程体系设计合规转型?医药代表由带金销售转为专业学术交流、收集药品使用信息、支付临床费等学术功能,如何合规?各类CSO机构业务证据支持如何设计?CSO销售发票如何四流合一?费用发票如何确保业务真实合规?产品进院、学术推广、催款、临床信息反馈等业务职能如何与运营合规对应?如何解决合法性?合同怎么签?票据、业务真实如何操作?如何最低成本安全运营CSO机构?)

|

|

6月17日

晚上

19:30-21:00

|

|

闭门沙龙:两票制+营改增背景下,药企CSO布局及落地闭门研讨会

沙龙内容:赛柏蓝专家一对一辅导CSO布局及落地服务,帮助企业快速建立全国CSO网络,全国各省市两票制政策密集落地营销财税快速转型升级。

|

|

6月18日上午

9:00-12:00

|

|

演讲内容:

CSO机构合规标准及稽查风险防控

(CSO遍地开花,医药工业如何防范来自CSO的风险如何?CSO如何与工业配合,达到双方风险最小化,利益最大化?为防止税收株连,CSO公司如何时防范稽查?财务人员与业务人员如何配合,建立CSO风险防控体系;药企虚开增值税发票与接受虚开的法律责任及如何应对虚开?税务稽查起因、案例及筹划,如何应对?药企组织架构设计、业务合同风险规避、费用列支类型与占比、发票合规处理、全面风险管理体系;两票制后,代理商行为、员工行为、合规管理)

|

|

6月18日

下午

14:00-17:00

|

|

演讲内容:两票制+营改增:药企及CSO机构合规管理与法律风险防范

(近年来,从疫苗案件爆发到疫苗行业实施一票制、某药企虚开咨询费10亿大案,到近期国家税务总局专门新闻发布全国十大税收违法大案(其中药企占近一半),诸多揭开的大案要案,都在时刻警告业界,在“两票制+营改增+流通整治”的政策大背景下,虚开增值税专用发票、非法购买增值税专用发票、非法出售增值税专用发票、行贿罪、逃税罪等法律风险,需要高度防范,在合法合规的前提下,开展业务才是根本途径。)

|

总经理(总裁);总会计师、财务副总(总监)、营销总经理、财务部长/科长、财务经理、销售会计、营销财务负责人、市场营销相关部门负责人。同一企业总经理+营销副总+财务管理人员一同参会,效果更好。

出席会议代表学习费、资料费、午餐费、税费等共计3980元/人。

6月10日之前报名并汇款3800元/人,会前汇款3900元/人,现场缴费无优惠。主办方指定以下账号为收款账户:

户 名:

北京赛柏蓝医药科技有限公司

帐 号

:

110 925 325 410 501

开户行:

招商银行北京西二旗支行

北京市海淀区信息路2号国际孵化园D座808室

报名咨询:400-1000-198、010-62982530

电子邮件:[email protected]

会务 QQ 号:2885606862

网站:www.sbl-bj.com

联系人及手机:

尤 尤 13810736873

刘天浩 13810713971

王显龙 15810687559

姜佳乐 13810344596

韦丹悦 13810773001

陈 晗 13810475100

路芳芳 13810476100

(扫一扫,快速报名登记)