明泰铝业:转型效果初显现,业绩进入高速增长期

核心投资逻辑

※

转型高端装备制造业效果初现,公司业绩进入高速成长期

:公司瞄准铝材在交通运输及轨道车辆市场的应用已上马了“高精度交通用铝板带项目”及“年产两万吨交通用铝型材项目”,公司拟募集资金投资“年产12.5万吨车用铝合金板项目”,公司战略布局稳步推进,逐步实现从传统加工企业向高端装备制造企业转型升级。2016年公司实现净利润同比增长55.6%;2017年第一季度公司实现净利润同比增长44.6%,扣非净利润同比增长79.5%。战略转型效果初显现,同时公司股权激励到位,公司业绩可持续高增长确定性强。

※

与中车四方深度合作,形成新的利润增长极

:公司通过三步走战略与中车四方深度绑定,一是公司与中车四方合资设立了郑州中车轨道交通装备有限公司,未来将形成500节/年的轨道车辆生产能力。二是公司在荥阳市设立了全资子公司实施本项目,作为中车四方的对口供应商。三是公司与中车四方签订战略合作协议,中车四方提供技术支持协助公司尽快形成生产能力,培育公司成为中车郑州基地的车用零件主要供应商。2016年由郑州明泰交通新材料实施的“年产2万吨交通用铝型材项目”生产的地铁车体大部件已开始交付郑州中车,未来将成为公司新的利润增长极。

※

公司瞄准汽车轻量化市场的需求,打造公司未来业绩高增长又一重要推动力

。公司拟非公开发行募资12.15亿元投资“年产12.5万吨车用铝合金板项目”,建设期2年,项目达产后预计实现收入22亿元/年,年均净利润1.4亿元。该项目将对现有(1+4)热连轧生产线进行升级改造并进军高附加值汽车用铝合金板领域,极大的优化公司产品结构,提高公司盈利能力。

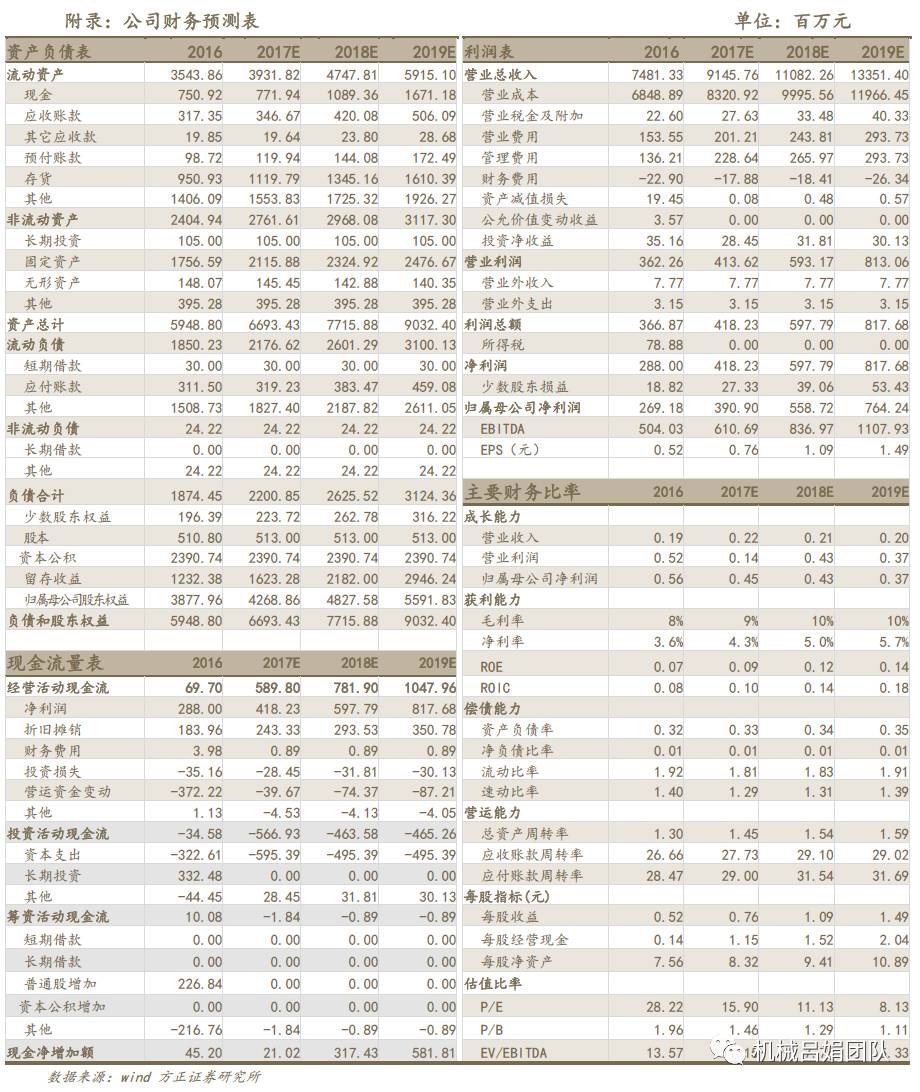

盈利预测与评级:预计公司2017-2019年归母净利润为3.91、5.59、7.64亿元,同比分别增长45.2 %、42.9%、 36.8%,对应EPS为0.76、1.09、1.49元,对应PE分别为15.9、11.1、8.1倍,首次覆盖,给予强烈推荐评级。

风险提示

:募投项目不达预期,铝价大幅下跌。

方正机械吕娟团队:用研究创造价值,为您保驾护航!

吕娟

:

研究所副所长,机械行业首席分析师,复旦大学经济学硕士;来自国泰君安证券研究所,2007年入行。18616875823/13564241195(微信)

吕娟

:

研究所副所长,机械行业首席分析师,复旦大学经济学硕士;来自国泰君安证券研究所,2007年入行。18616875823/13564241195(微信)

高鹏:中国科学院硕士;物流仓储自动化、工业机器人等智能装备和智能制造行业,来自东北证券研究所,2015年入行,13818082562。

高鹏:中国科学院硕士;物流仓储自动化、工业机器人等智能装备和智能制造行业,来自东北证券研究所,2015年入行,13818082562。

周丹:上海交通大学经济学硕士;轨交、重型机械、冷链、仪器仪表、通航,来自东方证券研究所,2015年入行,15959232289。

周丹:上海交通大学经济学硕士;轨交、重型机械、冷链、仪器仪表、通航,来自东方证券研究所,2015年入行,15959232289。

李远剑:上海对外经贸大学金融学硕士;工程机械、3C自动化设备,来自前海开源基金,2016年入行,15000170298。

李远剑:上海对外经贸大学金融学硕士;工程机械、3C自动化设备,来自前海开源基金,2016年入行,15000170298。

张小郭:清华大学工学硕士;锂电设备、机床,来自中投证券投行部,2016年入行,18018778624。

张小郭:清华大学工学硕士;锂电设备、机床,来自中投证券投行部,2016年入行,18018778624。

邢少雄:中国人民大学经济学硕士;煤炭机械、油气设备与服务等能源设备,来自华创证券资管部,2016年入行,13661382189。

邢少雄:中国人民大学经济学硕士;煤炭机械、油气设备与服务等能源设备,来自华创证券资管部,2016年入行,13661382189。