一、问题描述

描述:

普遍认识中,我们都知道,微信支付商户结算方式N天之后(T+n结算周期),就会自动结算到绑定的对公银行账户中。

问题:

但也有没有结算到这个账号的情况,就是因为某种原因导致微信支付无法联通到这个银行账号;

解决方案:

微信支付会在结算失败后,结算到财付通账号,用户可以在财付通中进行提现等操作。

原因:

这个无法联通的异常,是我们公司有变更的变动导致的,或许会有其他原因。

注:

这里只分享一个无法正常结算的排除原因之一。

描述:

在开发服务平台的时候难免会有商家入驻的情况,这样在有用户、平台、商家的情况下,没有牌照的话,很容易涉及二清。

问题:

在没有牌照的情况下,很容易涉及二清。

解决方案:

其实微信支付也一个比较方便的渠道。一般情况下,

二、二清问题

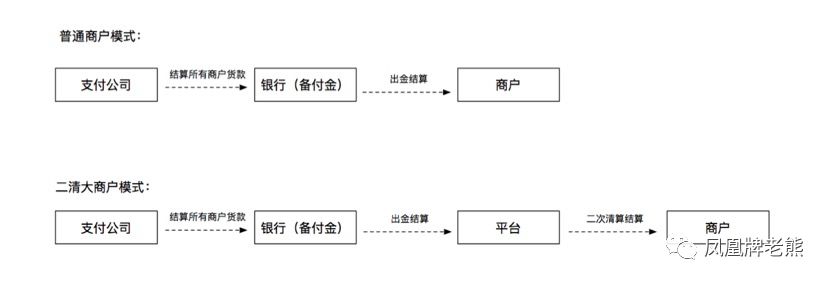

B2B2C及SaaS类平台型公司,在帮商户做变现收款时,常使用以平台自己名义申请的第三方支付商户号,通过大商户模式帮助其下商家进行收款。平台再自己清算结算给其下商家。

存在风险

平台私自设置资金池,私自挪用商家沉淀资金开展其他业务。甚至可能侵吞商家未结算货款,私自跑路。商户交易真实性难以追溯,存在灰色业务甚至洗钱的风险。

痛点

B2B2C及SaaS类为代表的这些电商企业的资金流运营方式多是通过与微信、支付宝等支付机构合作,但支付机构仅承担通道职能,并未对平台本身账户进行托管,从而形成“大商户+二清”模式,可能存在金融风险。同时此类电商公司不具备支付牌照,不具备给商户做清算结算的资质,不受到央行许可监管。期间还可能存在电商平台包装、隐匿虚假商户、变造交易信息、用户信息泄露等问题。

具体如下图所示:

二清解释

支付公司或银行先将商户货款结算给平台(某个人或某家公司),再由平台结算给商户。

不合规的点

平台无请结算资质,不能触碰资金,不能给商户做结算。

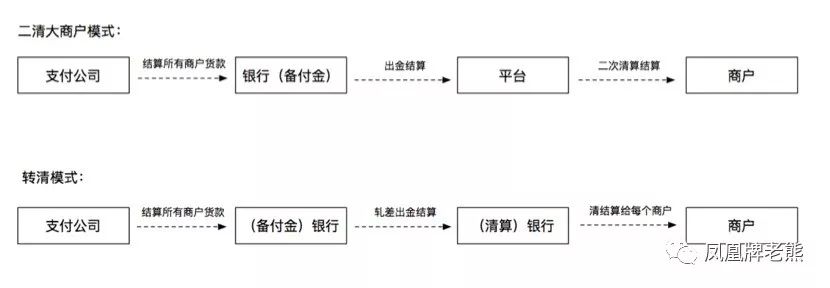

突破思路考虑

是否可以引入,一位具备清算资质的机构来触碰资金做清结算。中国具备合法清算资质的只有银联和网联,银行因为做资金结算本身也具备清结算的资质。

三、解决方案

基于以上考虑,可以找银行来接管资金并对各个商家做清算结算的操作,避免平台二清。

如下图所示:

而银行要做转清的业务的话,因为银行本身的技术架构和业务能力是有限的,无法跟上电商平台高并发类交易及快需求迭代的节奏。银行不愿意投入资源去建设满足电商类平台的技术架构。因此,需要一个技术服务商帮银行做技术转接,服务电商类平台。至此,W公司就是这样一个技术服务商。

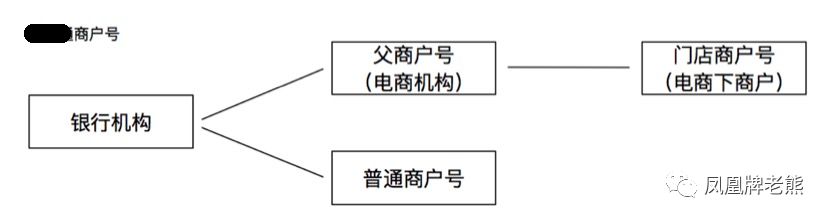

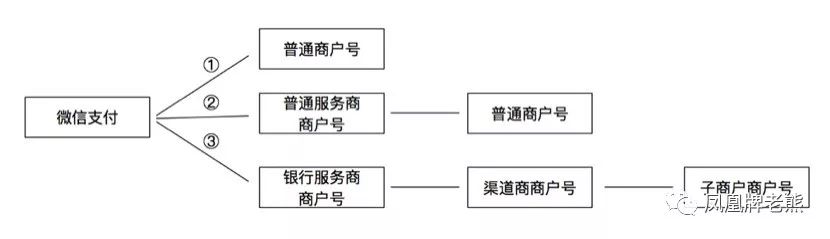

首先,先了解微信商户账号体系的结构,如下:

W公司的商户账号体系,如下:

因为,W公司包装了微信支付的整个进件、支付及处理了渠道商和子商户之间的关系,转化为W公司自己体系内的W公司商户账号体系。因此,需要结合两套账号体系一起来理解。

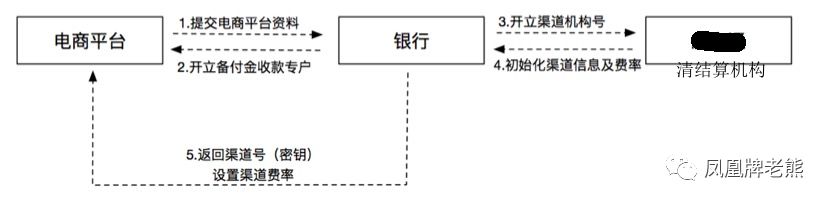

1. 电商平台生成W公司渠道号

a. 向银行提交相关资料,银行的同事进行银行账号的开户;

b. 银行完成开户后,建立开户主体的渠道号;

c. 渠道模式交易接口:渠道编号+商户号+渠道密钥签名发起交易。

此处备付金非第三方支付机构备付金。意为电商平台自有资金账户、手续费分润账户等。

2. 生成W公司普通商户号/门店商户号(微信子商户号)

a. 生成商户号的所需的资料除了企业相关证件之外,还包括商户号结算所对应的银行账号信息;

b. 生成微信商户识别码:提供要在微信端开子账户号的信息(包括需要绑定公众号的appid,支付域名,商户简称等);

c. 渠道授权:由银行的工作人员发起,电商平台来完成授权。

3. 生成门店商户号结算账户

a. 接口自主进件帮商户开设结算虚拟户,是指电商平台通过银行的B2B接口向银行进行的进件,生成每个商户自己的结算附属账户(下挂在电商平台主账户下);

b.门店商户号直接通过调用W公司接口,上传商户信息并开通。

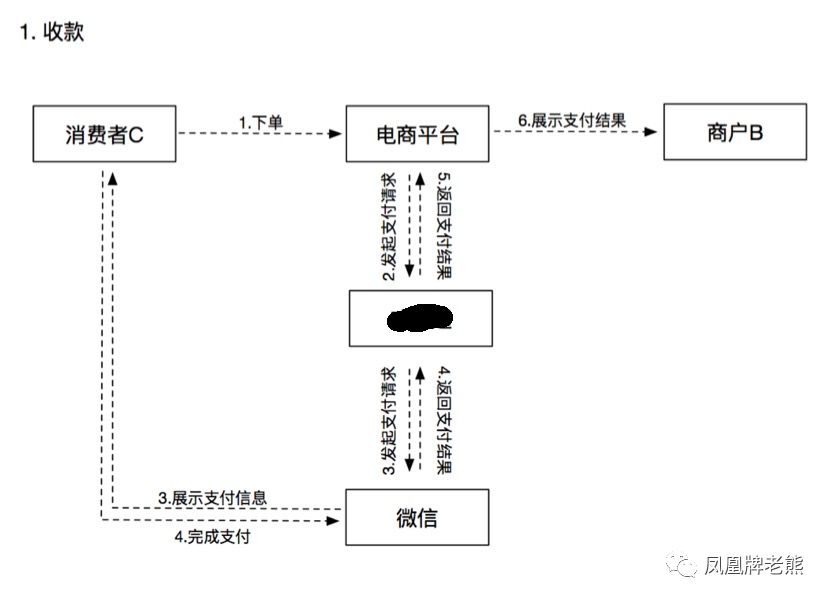

基于以上的两套账户模式的融合。W公司作为银行技术服务商,为银行下的渠道商户完成支付。 银行完成清结算。

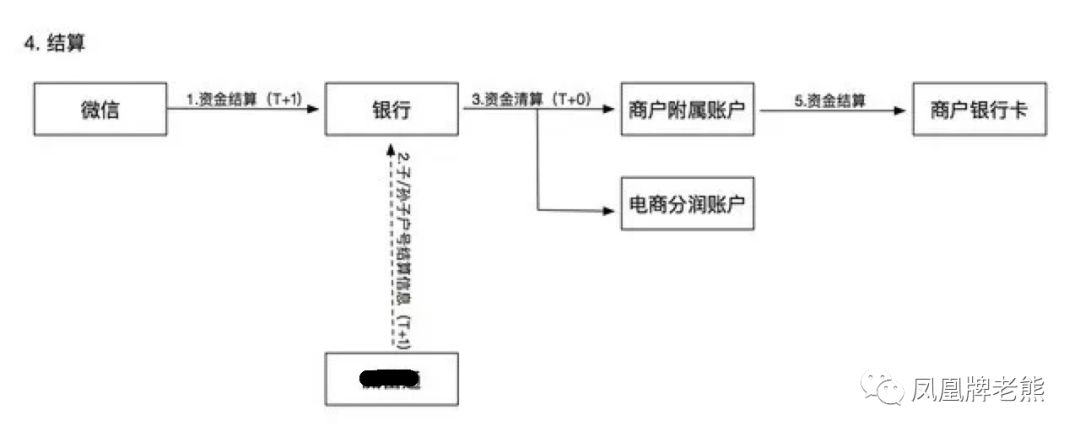

四、信息流和资金流

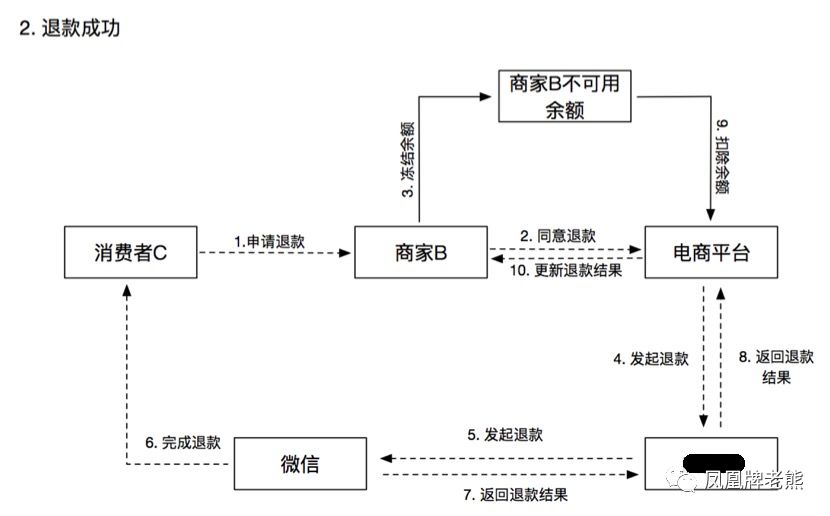

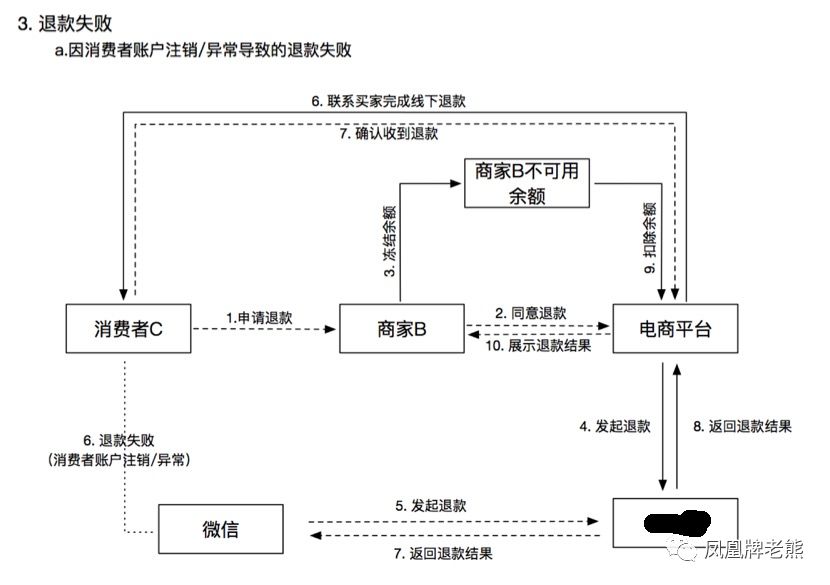

五、退款处理

因商户号交易资金不足导致的退款失败,这类情况应该怎么处理?

方式1:退款限制改为父商户号交易资金足够便可发起退款,但这里会有一个问题是银行在进行清分的时候,交易资金不足的商户号的结算金额为负数,那银行就没法清分了。

方式2:将商户号的结算时间开放为T+N。

方式3:使用机构模式进行退款,只要总的资金池中金额足够,就可以发起扣款。

银行与电商平台确定资金短款处理方式。

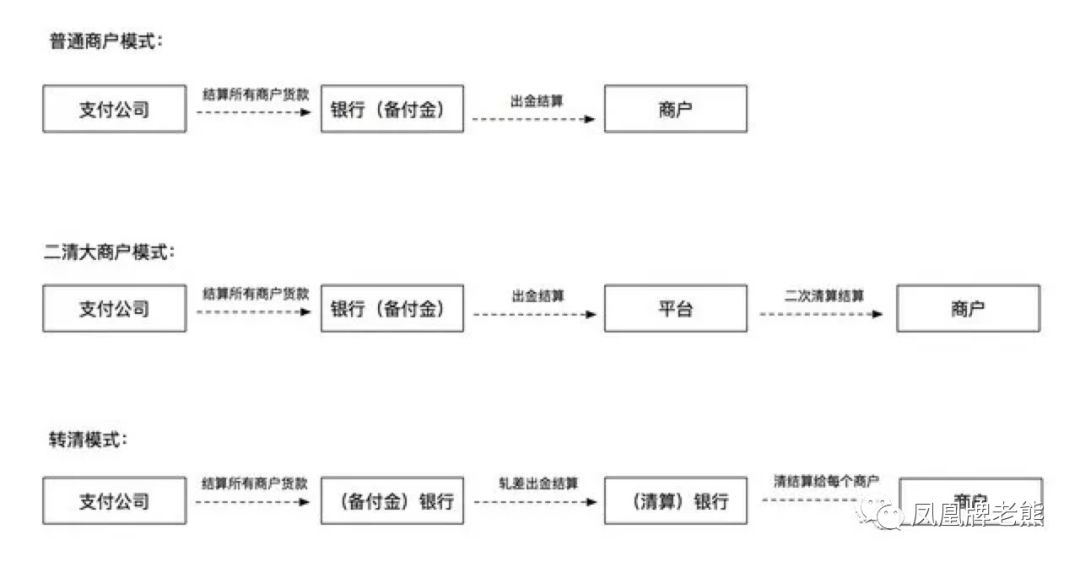

最后,再来对比一下三种模式:

六、合规疑点

1. 关于商户号

W公司是其实是父子关系商户号,强制将只是平台作为纽带关系的商户捆绑在一起,存在不同平台同一商户的问题。 这个关系设计存在不合理性,从产品设计上叫做弱关联,仅仅在资金处理上存在 所以应该转为以商户法人或企业编号作为主体,辅助以渠道编号

2. 关于退款

关于退款,是采用冻结余额的做法进行退款,而并没有联动返回电商平台分润的扣除部分

这块对于入驻商户是极大的不公平,久而久之,必然这套模式会被诟病

3. 银行资金流

银行资金流的问题,目前都知道未来支付宝微信的备付金100%上收,备付金直接清算给收单银行,就会存在合规问题,2019年这个模式就会行不通,支付宝微信资金不能进入银行虚拟户(内部户)

4. 关于父商户号

持卡人在微信看到的支付信息为W公司的父商户号,而非真实商户号,在人行检查时,存在支付信息不匹配,变造伪造交易信息。

5. 关于提现资金流

关于提现资金流的问题,有收单银行完成商户提现交易,而实际这个商户并不是银行的收单商户。不符合收单银行的KYC原则。 这个其实是微信支付自己的设计,为银行这种机构设置商户号。 这个设计会与目前反洗钱报送冲突,势必面临整改风险。

6. 关于税的问题