公司发

布

2020

三季报

。

报告日期:2020年10月28日

·

公司发布

2020

年三季报

,前三

季度营业收入

211

亿元,下滑

5%

;

归母净利

8.33

亿元,同比

+2.7%

。

2020Q3

单季度收入

77.

亿元,同比

+5.9%

,实现归母净利

4.87

亿元,同比大增

117.4%

,环比增长

76.5%

,

Q3

单季度扣非归母净利润

4.78

亿元,同比

148%

。

·

毛利率

15.29%

,环比提升

1.9PCT

。

净利率

7.79%

,环比提升

2.2PCT

。

·

商品价格上涨是业绩改善的主因。

2020Q3

国内铜、锌、铅现货价格分别为

51479

元

/

吨、

19101

元

/

吨、

15639

元

/

吨,环比上涨

17%

、

16%

、

9%

。

公司铜铅锌铁矿石产量较高,盈利对价格的敏感性较强。

另外公司的铜冶炼业务产能利用率提升,扭亏为盈,对公司盈利贡献也较大。

公司对商品价格的精准分析,销售节奏调整,对公司盈利也产生一定正面影响。

·

玉龙铜矿马上投产。

玉龙铜矿一期有

230

万吨

/

年矿石处理能力,二期建设完成后有

1989

万吨

/

年矿石处理能力,预计今年

11

月份正式投产,达产后预计年产铜精矿

10

万吨,钼

5800

吨。

因成本较低,预计可继续大幅改善公司的盈利状况。

·

维持

“

强烈推荐

-A”

投资评级。

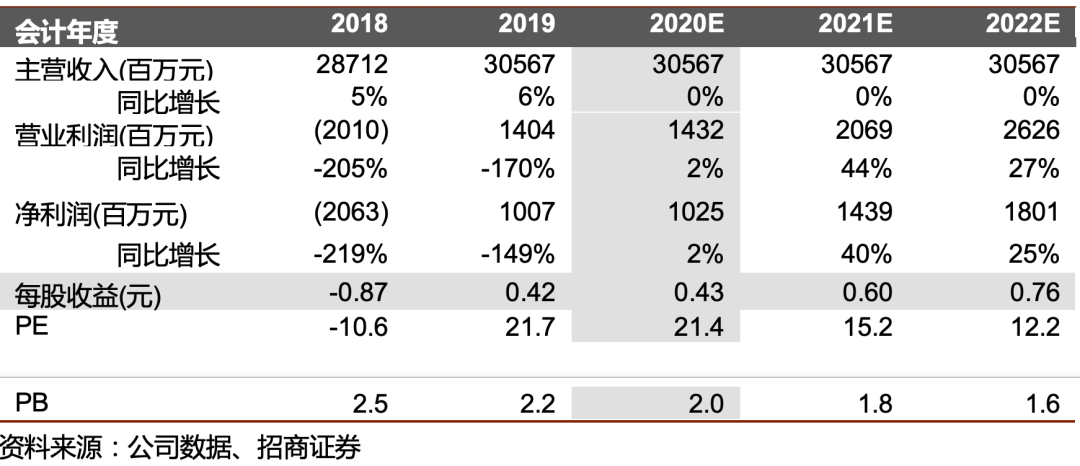

预计公司

2020-2022

年实现净利润

10.25

、

14.39

和

18.01

亿元,对应市盈率

21.4

、

15.2

和

12.2

倍。

预计

2022

年玉龙铜矿满产之后,公司盈利仍有较大提升空间。

维持“强烈推荐

-A

”评级。

·

风险提示:

铜价下跌、铅锌价格大幅下跌、矿山投产不及预期等

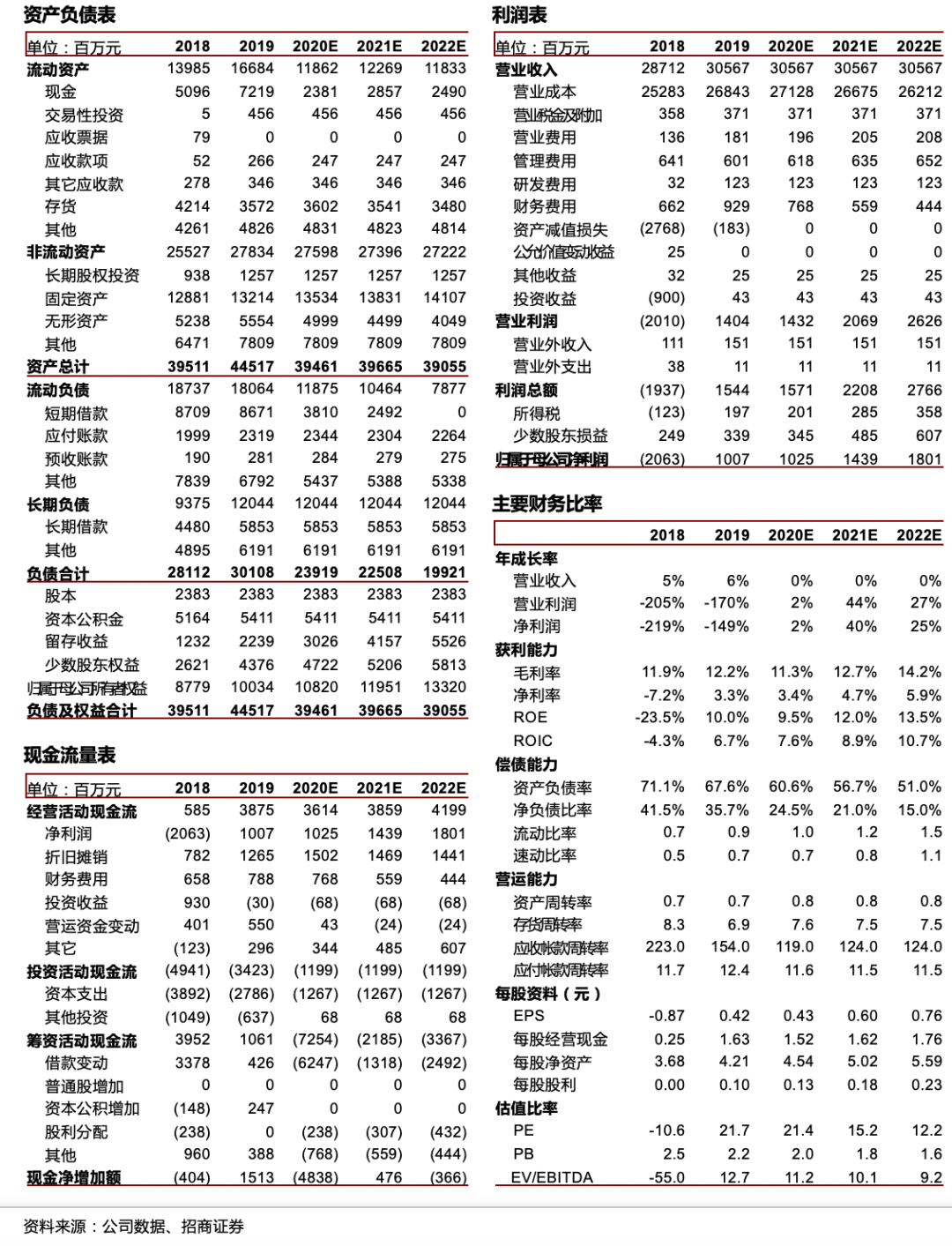

财务数据与估值

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具影响力分析等。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强

烈推荐:

公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。