更多精彩内容,点击题目下方

投资中国

关注我们

今日微信号力荐

(长按红色字复制)

今日微信号力荐

(长按红色字复制)

小白读财

xbducai

导读:任泽平:2017年股市像2013年,经济像1997-2000年。

来源 | 泽平宏观(微信号:zepinghongguan)

作者 | 方正宏观任泽平

展望2017年,经济、政策和大类资产领域正在出现历史转折性的重要变化。经济基本面分析是王道、是出发点,

在宏观经济领域,我们将会观察到需求从快速下滑期步入“L型”探底期,供给从产能过剩步入产能出清,物价从长期通缩步入温和通胀,来自经济基本面的重要转折性变化将对政策取向和大类资产产生系统性冲击,这是推演2017年形势的基本前提。

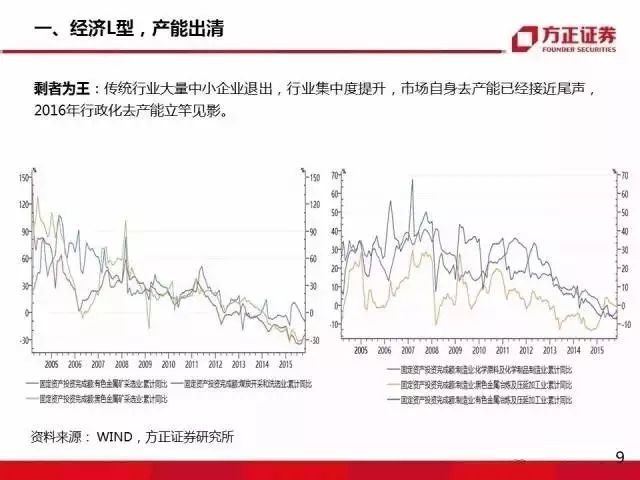

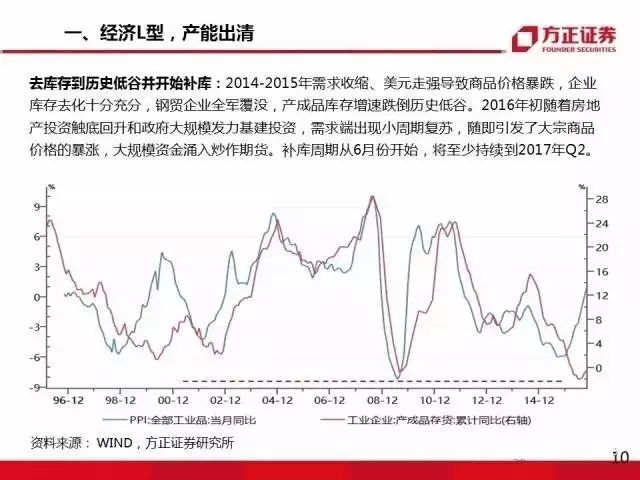

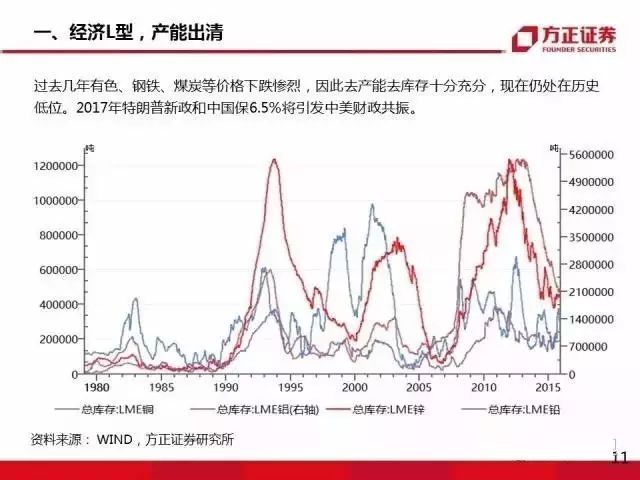

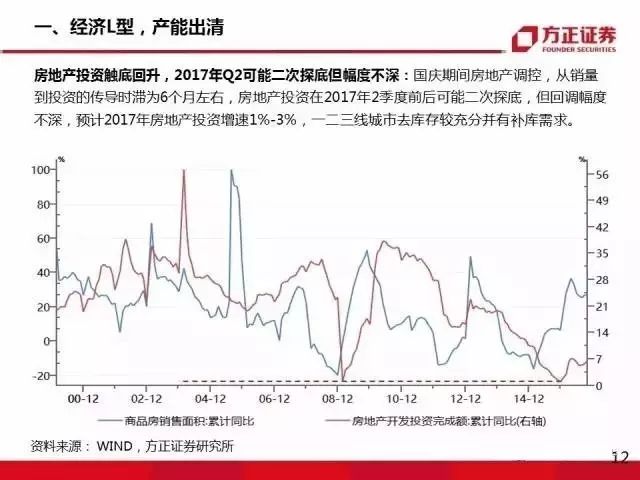

我们在2015年提出“经济L型”,判断中国经济离增速换挡的底部不远了,这一前瞻性预测在2016年被验证,并引起了越来越多的讨论和认同。从供求两侧广泛的宏微观证据表明,

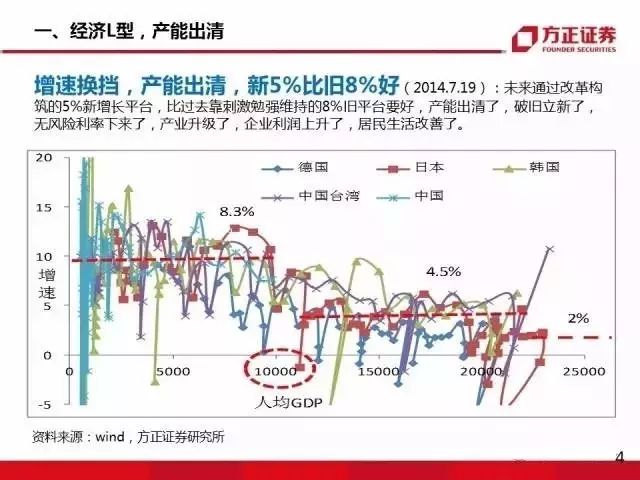

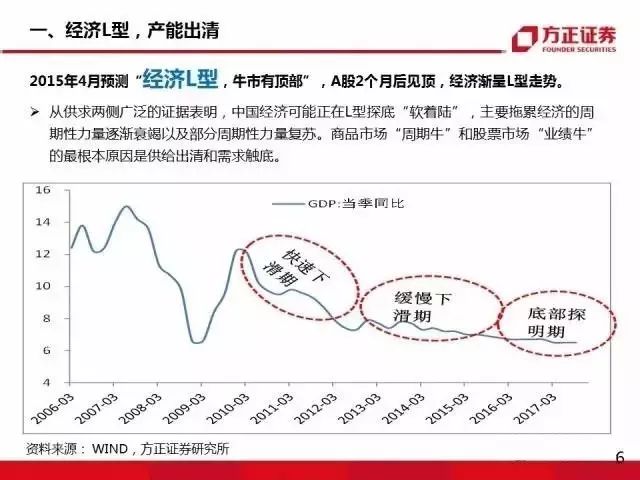

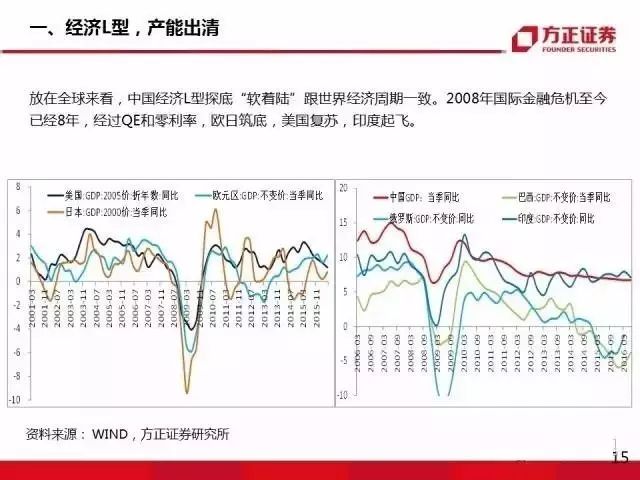

中国经济可能正在“经济L型”“软着陆”,主要拖累经济的周期性力量逐渐衰竭以及部分周期性力量复苏

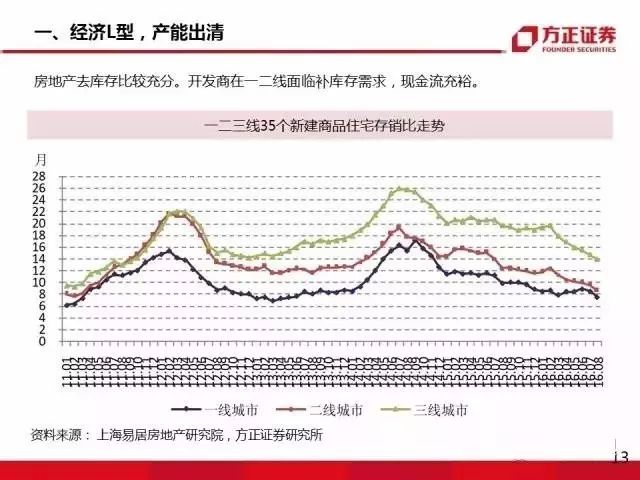

:去产能周期正在接近尾声、去库存周期到低谷并转入补库、房地产投资增速可能二次探底但幅度不深、中美财政共振、出口增速大概率见底、消费的调整基本温和、世界经济正在筑底。

供给侧产能的恢复十分缓慢,

银行对“产能过剩”行业限贷、行政化去产能、环保标准严格、国企高管限薪不作为、企业扩大产能投资信心不足、传统行业资产负债表仍待修复,而且补库周期启动、中美财政共振等将部分对冲地产投资需求下滑,使得供求的天平继续向供给侧倾斜,支持PPI上涨、温和通胀和企业业绩改善,“新5%比旧8%好”。

在经济“软着陆”与温和通胀背景下,政策重心从稳增长转向调结构、促改革、抑泡沫和防风险,政策工具从货币宽松转向财政扩张和供给侧结构性改革。

2017年特朗普新政和中国保6.5%将带来中美财政共振。随着习近平总书记核心地位的确立,以及19大召开,供给侧结构性改革的政治经济学条件逐步具备,有望从方案准备期步入落地攻坚期。

大类资产正在从房市债市向股市轮动

,经济L型探底、供给出清和温和通胀有利于企业盈利继续改善,驱动逻辑从水牛转向“业绩牛”,“买股票防通胀”;房市债市调控增加资金流入预期,“按下葫芦浮起瓢”,潜在的增量资金来自银行、保险、私募、产业资本等。

由于“经济L型”软着陆、温和通胀、政策去杠杆防风险,长达3年的债券牛市可能已经结束,利率的拐点可能已经出现,2017年经济二次探底可能会带来交易性机会。美国经济复苏、通胀加快、以“基建+减税+加息”为核心的特朗普新政均是强美元政策组合,人民币继续修正高估。我们在2015年预测“一线房价翻一倍”,随着新一轮调控出台和需求释放,房地产小周期结束。

潜在的风险来自:

汇率贬值引发资本流出失控;房地产调控矫枉过正;货币过紧;改革低于预期;美联储超预期加息引发流动性拐点;民粹主义和贸易保护主义盛行;特朗普财政扩张遇阻。